Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

BİST100 endeksi haftanın ilk işlem gününü %1,5 volatilitede geçirirken, gün içinde 10.668 seviyesine kadar geri çekildi. Gün sonunda alımların hızlanması ile endeks günü yatay tamamladı.

Haber akışlarının etkili olmasını beklediğimiz haftada BİST100'de kısa vadeli 11.000 seviyesinin hedef haline geldiğini, geri çekilmelerde ise 10.300 seviyesinde oluşan gap'in takip edilmesi gerektiğini düşünüyoruz.

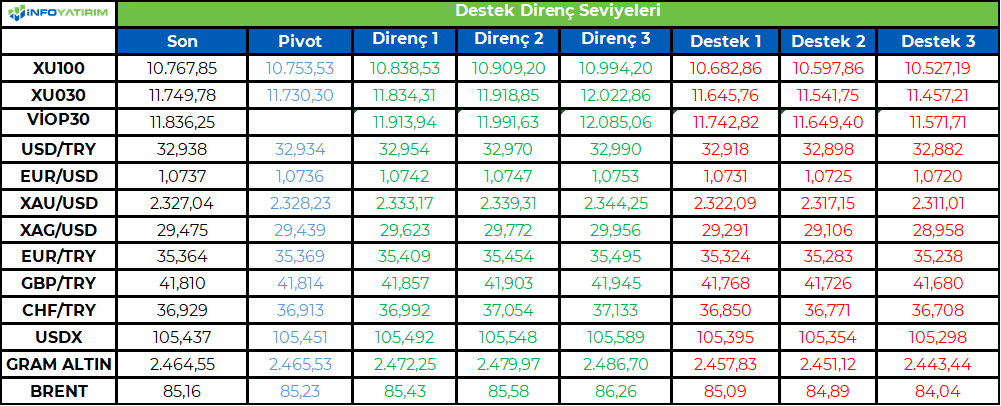

BİST100 endeksinde TL bazında 10.755 seviyesini pivot, 10.840 - 10.910 - 10.995 seviyelerini direnç, 10.680 - 10.600 - 10.525 seviyelerini destek seviyeleri olacak takip edeceğiz.

Dolar bazında ise 330,6 - 332,8 - 335,4 seviyeleri direnç, 325,9 - 323,3 - 321,1 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Global piyasalarda geçen hafta Cuma günü açıklanan PMI verileri dikkat çekiciydi. Avrupa tarafında haziran ayı PMI’ları beklenti altında kalırken, ABD tarafında gelen PMI’lar ise beklenti üstü açıklandı. Ekonomilerin kondisyonu hakkında öncü gösterge niteliğinde olan PMI verileri Avrupa ve ABD arasında ekonomik kondisyon anlamında da bir ayrışma yaşandığını gösterdi. Diğer taraftan Avrupa tarafında seçim belirsizliği de devam ediyor. Fransa Cumhurbaşkanı Macron'un Avrupa Parlamentosu seçimleri sonrası ani bir kararla meclisi feshedip erken seçim kararı almasının ardından ilk tur seçimleri bu hafta sonu, ikinci tur ise 7 Temmuz tarihinde yapılacak.

Avrupa Birliği seçimlerinde sağ görüşlü Ulusal Birlik partisi, Macron’a karşı bir zafer ilan etmişti. Erken seçime gidecek olan Fransa'dan gelecek olan sonuçlar piyasalar açısından önemli olabilir. Eski Avrupa Birliği (AB) Brexit Başmüzakerecisi Michel Barnier, Fransa Cumhurbaşkanı Macron'un ülkesini, AB'den çıkarma anlamına gelen "Frexit" eşiğine getirdiğini söyledi.

Yaşanan gelişmeleri değerlendirdiğimiz zaman Avrupa tarafında, aşırı sağın galibiyeti tıpkı Brexit gibi Frexit'i de gündeme getirebileceğinden endişe ediliyor (siyah kuğu). Yaşanan bu belirsizlikler Dolar talebinin güçlü kalmasını sağlıyor.

ABD tarafında ise bu hafta Demokrat Joe Biden ile Cumhuriyetçi Donald Trump arasındaki ilk canlı yayın tartışması 27 Haziran’da gerçekleşecek. Cuma günü ise FED favori enflasyon göstergesi olan ABD - Çekirdek PCE (beklenti: %2.6 önceki: %2.8) açıklanacak.

Yarın yapılacak Demokrat Joe Biden ile Cumhuriyetçi Donald Trump arasındaki ilk canlı yayın tartışması sonrasında, seçim döngüsüne girileceğini ve piyasa fiyatlamalarında giderek daha çok yer bulacağını düşünüyoruz.

Piyasa fiyatlaması ‘kararsız-yönsüz’ devam ediyor. Haftanın dolu ajandasına bağlı risk iştahı belirlenebilir, yön oluşabilir.

Bu sabah global piyasalarda risk iştahı karışık. ABD vadelileri yüzde 0,2 civarında hafif artı. Asya piyasalarında Hong Kong %0,1 civarında alıcılı, Çin %1,1 civarında satıcılı, Japonya %0,5 civarında alıcılı. ABD 10 yıllık tahvil faizi %4,23, Dolar Endeksi 105,4, ons altın 2.327 Usd civarında işlem görüyor.

İç tarafta, Perşembe günü PPK faiz toplantısını yapacak. Faizde değişiklik beklenmiyor. Daha çok enflasyon, enflasyon trendi okuması dolayısıyla faiz patikasına dair sinyali kritik konumda olmaya devam edecek.

Türkiye Cumhuriyet Merkez Bankası (TCMB) Haziran ayına ilişkin reel kesim güven endeksi sonuçlarına göre, mevsimsellikten arındırılmamış reel kesim güven endeksi (RKGE) bir önceki aya göre 2,6 puan düşerek 102,8 değerini aldı.

Haziran kapasite kullanım oranı değişmeyerek 76,3% olarak sonuçlandı.

Usd/TL:

Makro verilerin faiz indirimini uygun veya zaruri olarak tanımlayacak bir dinamik yaratmaması, FED’in gevşeme adımı atmasını geciktiriyor. Hal böyle olunca piyasa umutlarını ötelemeye ve aynı zamanda törpülemeye devam ediyor. Dolar Endeksi dün sınırlı bir kar satışı ile 105,4 seviyelerine kadar çekildi. Teknik olarak 105,5 seviyesi üstünde yukarı istek artabilir.

Bu hafta ajanda yoğun. ABD makro verileri başta olmak üzere her gün verilerin sonuçları hareket yaratabilir. Verilerin sonuçları FED patikası tahminlerini etkileyebilir. Bu Dolar Endeksi’ne (=Dolar) yansıyabilir.

İç tarafta, Perşembe günü PPK faiz kararını açıklayacak. Faizde değişiklik beklenmiyor. Daha çok enflasyon ve enflasyon trendi hakkındaki okuması önemli. TLREF faizi %47 seviyesine kadar geriledikten sonra TCMB’nin sterilizasyon adımları ile piyasada oluşan fazla TL’yi çektiği görüldü. TLREF faizi %49,58 seviyesine yükseldi.

Bu haftanın diğer bir konusu Türkiye’nin gri listeden çıkması olabilir. 28’inde FATF toplantısının sonucu önemli.

Kurlarda sınırlı yükselişler olsa da enflasyon göz önüne alındığında TL güç kazanmaya devam ediyor.

Kurda ılımlı yukarı eğilim devam ediyor. Bu sabah 32,93 civarında işlem görüyor. Aşağıda 32,50 ve 32,00; yukarıda 33,00 ve 33,50 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Perşembe günü PPK faiz kararını açıklayacak. Politika faizinin değişmesi beklenmiyor. Daha çok enflasyona dair, enflasyonla mücadeleye dair verilecek mesajlar önemli. TCMB’nin şahin duruşunu sürdürmesini bekliyoruz. Enflasyon ile mücadelede koyulacak kararlı tavır ve sıkı duruşun devamı tahvil talebinin artmasına destek olabilir.

28 Haziran tarihinde FATF toplantısında Türkiye'nin gri listeden çıkması bekleniyor. Gri listeden çıkış ile Türkiye’ye yabancı yatırımcı ilgisinin artacağını düşünüyoruz. Yabancı yatırımcı ilgisiyle birlikte tahvil talebinin artığı bir döneme girilebilir.

Enflasyonda Mayıs ayında zirvenin tayin edilmesi ardından düşüşün başlaması konsensüs olmaya devam ediyor. Buradan hareketle tahviller için olumlu dönem başlıyor diyebiliriz.

Globalde, yoğun bir haftadayız. Veri trafiği farklı sonuçlar ortaya koyarsa hareket yaratabilir. Mevcut durumda kararsız, yönsüz, FED indirim umutlarının azaldığı bir modla haftaya başlıyoruz.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 88 baz puan düşüş ile %42,03 ve 13 baz puan düşüş ile %28,65 seviyesinden tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

11,750 seviyesi etrafında dalgalı hareketler devam ediyor... Haftanın ilk günü dalgalı bir seyir izleyen hisse senedi piyasasında BIST100 Endeksinin kapanışı yatay bir seyirde 10,767 puandan yaptığını görüyoruz.

Gün içinde 10,750 seviyesinin altına gelerek 10,670'lere doğru bir savrulma yapmasına rağmen takip eden süreçte hızlı bir şekilde toparlanan piyasanın kapanışı 10,750 eşiğinin üzerinde yapmayı başardığını söyleyebiliriz.

Önümüzdeki sürece baktığımızda ise, dünün düşük seviyesi 10,670 puanı, 10,750 altındaki ilk önemli destek olarak izliyor ve bu seviyenin aşağı yönde yeniden denenmesi halinde korunabilme ihtimalini düşük görüyoruz. Dolayısıyla, çok kısa vadeli pozisyonlarda 10,670'ler stop olarak izlenebilir. Belirtilen seviyenin altında ise, sırasıyla 10,600, 10,580 ve 10,400 destekleri yeniden ajandaya girebilecektir.

Yukarı yönde ise, ilk önemli direnç olarak 11,820 puanı izliyor ve bu seviyenin üzerindeki hareketlerin kalıcı olabilmesi halinde, TL zirve 11,100 bölgesinin ana direnç olarak öne çıkabileceğini düşünüyoruz.

Eur/Usd:

Fransa’nın erken seçim kararı alması ve seçim sonucunda Fransa’nın AB’den ayrılması riski yaratabileceği spekülasyonuna yol açıyor (politik risk). Diğer taraftan Avrupa ekonomisinde imalat sanayinin hala daralma bölgesinde olması, hizmetler tarafının da genişleme bölgesinde ivme kaybı yaşaması ekonomik risklerin devam ettiğine işaret ediyor. Ekonominin nefes alması için ECB’nin gevşeme adımlarının devam etmesi gerekebilir.

ABD tarafında ise ekonomik veriler Avrupa tarafına göre daha iyi geliyor. FED güçlü istihdam ve beklenenden iyi gelen PMI verileri sebebi ile enflasyonda kalıcı gerileme görmeden gevşeme adımı atmak istemiyor.

Diğer taraftan USDJPY yakından takip ettiğimiz ve 152 seviyesinden itibaren yükseliş yönünde takip ettiğimiz parite yukarı yönlü isteğine devam ediyor. Sözlü müdahale noktalarına yakın yerdeyiz. Sözlü müdahalelerin, devam eden yukarı hareketin zamanlamasını etkilese de yönünü değiştirmeye yetmediğini düşünüyoruz. USDJPY tansiyonun yüksek kalması Dolar talebinin kuvvetli olmasına neden oluyor.

Dolar Endeksi bir süredir ifade ettiğimiz sıkışma bölgesinin üstüne çıkıyor. 105,85 seviyesinde yukarı risk sinyali ile güne başlıyor.

Bu sabah 1,073 seviyesindeki paritede 1,066 ve 1,061 seviyeleri gün içi destek; 1,073 ve 1,078 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Gbp/Usd:

İngiltere tarafında da Fransa tarafında yaşanan ‘politik riskler’ görülebilir. Kamuoyu yoklamaları İşçi Partisi’nin seçimlerde kuvvetleneceği yönünde. Belirsizlik, güçlü ABD verilerinden destek alan Usd karşısında Gbp’nin baskı görmesine neden olabilir.

Bu hafta ajanda ABD verileri ile kaplı. İngiltere’de 1Ç büyüme verisinin final okuması açıklanacak. Bunun haricinde ABD verileri fiyatlanacak.

Dolar Endeksi bir süredir ifade ettiğimiz sıkışma bölgesinin sonlarında. 105,85 seviyesinde yukarı risk sinyali ile güne başlıyor.

Bu sabah 1,269 seviyesinde bulunan paritede 1,265 ve 1,261 seviyeleri gün içi destek; 1,272 ve 1,276 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün yatay seyir bekliyoruz.

Altın:

ABD makro verileri FED’in acele etmesine gerek olmadığını işaret ediyor. FED son toplantısında da bu görüşü benimsediğini gösterdi. Cuma günü açıklanan PMI verileri sınırlı şekilde, Dolar’ın değerlenmesine, ABD tahvil faizinin yükselmesine yol açtı. Dolar Endeksi son dönemdeki sıkışmasını yukarı kırma sinyali veriyor, ABD 10 yıllık tahvil faizi ise sunduğu getiri imkanı ve güvenli liman talebi ile birlikte talep görürken, ABD 10 yıllık faizinde aşağı yönde süreç devam ediyor.

Jeopolitik tarafta tatsız gelişmeler söz konusu. Orta Doğu birkaç başlıkta (Lübnan-İsrail, İsrail-Hamas, Kızıldeniz…) dikkat çekiyor. Uzak Asya’da da Çin-ABD hattı tansiyon artırıyor. Bunlar altını destekliyor

Yukarı ifade ettiğimiz dinamik ile (=altın mevcut seviyelerinden uzaklaşamıyor) ilerliyoruz. Altın kısa vadede bant (2.275-2.440 Usd) hareketini sürdürebilir.

Bu sabah 2.327 Usd seviyesindeki ons altında 2.325 ve 2.300 Usd seviyeleri gün içi destek, 2.350 ve 2.375 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay-sınırlı negatif seyir bekliyoruz.

Eurobond:

ABD 10 yıllık tahvil faizi yıl başından gelen yükseliş trendinde ilerliyor. Son 1-2 hafta trendi çizgisinden destek buldu. 4,20-4,60% sıkışması içinde ilerliyor. Bu hafta açıklanacak verilere bağlı seyir sürebilir. Öte yandan ABD Hazinesi 2, 5 ve 7 yıl vadeli tahvil ihaleleri düzenleyecek, ihale sonuçlarını (faiz, talep) takip edeceğiz. İhale sürecinde piyasa talebi yön konusunda fikir verebilir.

İç tarafta, normalleşme süreci devam ettikçe daha iyi fiyatlama olacağını düşünüyoruz. Türkiye CDS için 250 seviyesini olası görüyoruz. Globaldeki seyir de fiyatlamayı etkiliyor (ABD 10 yıl vadeli tahvil faizinin yükseliş kaydetmesi).

Türkiye 5 yıllık CDS 277 ile günü tamamladı. Eurobondlar hafif pozitif seyretti. Birim fiyatlar, kısalarda 1-3 cent; orta vadelilerde 8-12 cent; uzunlarda 18-25 cent değişim gösterdi. Faizler ise sırasıyla 6,58%, 7,16% ve 7,89% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

American Iron ve Steel Institute (AISI), ABD'de yerel ham çelik üretiminin

22 Haziran'da biten haftada 1 milyon 710 bin net ton ve kapasite kullanım

oranının % 77.0 olduğunu bildirdi.

Geçen yılın aynı haftası itibariyle üretim 1 milyon 738 bin ton ve kapasite

kullanım oranı % 77.3 idi. Son haftaki üretim, bir yıl öncesine göre % 1.6

oranında bir düşüşü gösteriyor.

22 Haziran'da biten haftanın üretimi, kapasite kullanım oranının % 76.7 ve

üretimin 1 milyon 704 bin ton olduğu bir önceki haftaya göre % 0.4 arttı.

22 Haziran'da biten hafta itibariyle yıllık toplam üretim geçen yılın aynı

dönemine göre % 2.7 düşüş ile 42 milyon 204 bin ton oldu. Kapasite kullanım

oranı da % 77.8'den % 76.4'e indi.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

TCMB PPK toplantısı, gri liste kararı, ABD PCE endeksi ve Fransa

seçimleri gibi birçok önemli konu başlığı öncesinde varlık fiyatlarının

haftanın ilk işlem gününde net bir yön tayin etmekte belirgin şekilde

zorlandığını gördük. Bunda ABD başta olmak üzere birçok ülkede

endekslerin tarihi zirve seviyelere yakın seyretmesinin yarattığı

yorgunluğun yanında makroekonomik verilerin son günlerde karışık

bir tablo ortaya koyması ve Fed’e dair belirsizliklerin devam ediyor

oluşu gibi unsurlar da etkili oldu. Haftanın ikinci işlem gününün de

genel hatlarıyla dünkünden çok farklı bir tablo ortaya koymasını

beklememek gerekir. Her ne kadar makroekonomik veri tarafında

ABD’de açıklanacak Case-Shiller konut fiyat endeksi, tüketici güveni

ve Richmond Fed imalat endeksi gibi veriler bulunsa da piyasaların

tamamen PCE rakamına odaklanmış olması bugünkü verilerin

yaratabileceği etkinin uzun soluklu olmayabileceğine işaret ediyor.

TL: Dolar karşısında arka arkaya iki ay sergilediği ılımlı performansın

ardından TL’nin Haziran ayında ise %2’nin üzerinde kayıpla

seyrettiğini görüyoruz. Söz konusu rakam gelişmekte olan ülke para

birimleri ortalamasına kıyasla hafif de olsa daha kötü bir performansa

işaret ediyor. Bu kapsamda USD/TL kurunun 32,90 seviyesinin üzerini

test etmeye başlaması dikkat çekerken en yakın vadeli USD/TL vadeli

işlem kontratları ise gün boyu ağırlıklı olarak 33 TL seviyesine yakın

seyretti. Makroekonomik veri tarafında ise Haziran ayı reel kesim

güven endeksi mevsimsellikten arındırılmış bazda 102,4’ten 100,5

seviyesine gerileyerek gelecek hafta açıklanacak olan ve benzer bir

gösterge olan PMI imalat endeksi öncesinde negatif bir tablo çizdi.

Borsa İstanbul: Arka arkaya iki hafta iyimser bir zeminde hareket

ederek sırasıyla %3,3 ve %2,9’luk kazanımlara imza atan BIST-100

endeksi yeni haftaya da yukarı yönlü eğilimini koruyarak başlama

çabası sergiledi. Bu kapsamda endeksin açılışın ardından 10.820

puanın üzerini test ettiğini gördük. Ancak bu bölgede kalıcı

olunamaması ile günün sonunda yatay bir kapanış yapıldı. Kısa

vadede 11.000 ana direnç olarak kalmaya devam ederken önceki

bültenlerimizde de önemine dikkat çektiğimiz 10.730 puanın önemini

yüksek bulmaya devam ediyoruz. Haftanın devamında ise TCMB PPK

toplantısının yanı sıra gri liste kararının netleşmesinin beklediği 28

Haziran’daki toplantının risk iştahını şekillendirme potansiyelinin

yüksek olduğunu düşünüyoruz.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

InvestAZ Menkul Değerler A.Ş.

www.investaz.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BIST 100 Endeksi kısa vadeli yükselen trendde direnç seviyelerinin üzerine yönelim gösteriyor. Endeks; Hazine ve Maliye Bakanı Mehmet Şimşek’in borsaya yönelik taslak vergi çalışmasını bir süreliğine ertelediklerini açıklaması ile tatile olumlu bir seyirle giriş gerçekleştirmişti. Endeks vergi konusunda endişelerin geride kalmasının yanı sıra tatil sonrasında yatırımcıların risk alma iştahının yeniden artması ile geçtiğimiz hafta iki işlem gününde yükseliş eğilimi gösterdi. Diğer yandan Mehmet Şimşek’in yatırımcı toplantılarına katılmak için Londra’ya gitmesi, yabancı yatırımcılar ile temas halinde olunması endeksin performansına olumlu yansıdı. Endekste yeni haftada olumlu seyir devam ediyor. Endeks 10.800 direncinin üzerinde yükseliş denemelerinde bulundu. Endeks dün gün içerisinde 10.700 desteğinin altını test etse de, bu seviyenin üzerinde kalmayı başardı. Bankacılık endeksinin ise BIST100’e olan katkısı sürüyor. Bankacılık endeksi günü %1 oranında yükselişle tamamladı. Endekste kısa vadeli yükselen trendde güçlü görünüm korunuyor. Bu hafta da Türkiye’nin Cuma günü gri listeden çıkabileceğine yönelik beklentilerin ön planda olacağını ve bu durumun endekste yukarı yönlü hareketin devamını sağlayacağını düşünüyoruz. 10.800’ün üzerinde 10.900 ve 11.000 dirençlerine doğru yükselişin devam etmesini bekliyoruz. 10.700 ve 10.600 artık destekler olarak izlenebilir. 10.600 desteğinin üzerinde kısa vadeli yön yukarı görünüyor. 10.600’ün üzerinde alım yapılabilir ve trade pozisyonları korunabilir görüşündeyiz. Bankacılık endeksinde ise 15.000’in üzerinde görünüm güçlü kalmaya devam ediyor. Bankacılık endeksi 15.000 desteğinin üzerinde 16.000 direncini hedefliyor. Haftanın ajandasında; Perşembe günü TCMB faiz kararı, ABD’de GSYH, Cuma günü ABD’de kişisel tüketim harcamaları enflasyonu öne çıkıyor. TCMB’nin %50 olan politika faiz oranını Nisan ve Mayıs aylarına paralel sabit bırakması bekleniyor. TCMB Başkanı Fatih Karahan manşet enflasyonun yılın geri kalanında her ay gerileyeceğini, baz etkileri nedeniyle yaz aylarında bu gerilemenin belirgin olacağını, para politikası duruşlarını belirlerken takip ettikleri göstergenin, aylık enflasyonun ana eğilimi olmaya devam edeceğini değerlendirmişti. Haziran itibariyle dezenflasyon süreci beklendiğinden, para politikasının gidişatını enflasyonun seyri belirliyor olacak. Öte yandan; ABD’de son aylarda baskının hafiflediği enflasyon verilerinin ardından PCE rakamları piyasaların radarında olacak.

BIST 100 Endeksi’nde banka hisselerinin desteği ile olumlu seyir devam ediyor. Endekste güne yukarı yönlü bir başlangıç bekliyoruz. 10.800’ün üzerinde 10.900 ve 11.000 dirençlerine doğru yükselişin ileri taşınmasını bekliyoruz. 10.700 ve 10.600 destekler olup, 10.600 desteğinin üzerinde trade fırsatları değerlendirilebilir ve trade pozisyonları korunabilir görüşündeyiz. Diğer yandan ABD borsaları dün karışık bir seyirle günü tamamlarken, bu sabah ABD vadeli endeks kontratları yatay bir görünüm sergiliyor. Asya borsaları ise Çin hariç yükseliş gösteriyor.

İçeride tahvil-bono faizleri dün geri çekildi. Gösterge tahvil %42,91’den %42,03, 10 yıllık tahvil faizi %28,78’den %28,65 seviyesine düşüş gösterdi. ABD tahvil faizleri kısa vadeli düşük seviyelerde hareket ediyor. Gösterge tahvil faizinde %43,00, 10 yıllık tahvilde %29,00 destek seviyeleri olarak takip edilebilir. Türkiye’nin 5 yıllık CDS risk primi son yılların en düşük seviyelerinde görünüm sergiliyor. Son durumda 274 seviyesinde bulunuyor.

1,07-1,08 bandının içerisinde güç kaybına uğrayan EUR/USD paritesi, 1,07 desteğinin altına geri çekilmişti. Buna paralel parite devamında 1,0660 olan ana desteğine yöneldi. Parite 1,0660 desteğinin üzerinde kalma eğilimi ile ikili dip formasyon oluşumu gösterdi. Yeniden tepki hareketi ile karşılaşan parite 1,07-1,08 bandı içerisine yönelmiş oldu. 1,07 desteğinin üzerinde 1,08 ana direnç olarak korunuyor. 1,0660 ise ana destek olarak takip edilebilir. TL son dönemde değer kaybetme eğilimi içerisinde hareket ediyor. Dolar kuru yukarı yönlü baskı ile 32,90 direncinin üzerine yükseldi. 33,00 seviyesi psikolojik dirence işaret ediyor. 32,80 ve 32,70 ise destek seviyeleri olarak izlenebilir.

Petrol fiyatları kısa vadeli yükselen trend sonrasında sıkışma içerisinde hareket sergiliyor. Brent petrolde 84,00 dolar destek, 86,00 dolar ise direnç seviyesidir. 2370 dolar direncinde güç kaybeden altın ons fiyatları yeniden yukarı tepki gösteriyor. Altın ons kısa vadeli bant hareketi içerisinde kalmayı başardı. Altın ons fiyatlarında 2300 dolar destek konumunda iken, bu seviyenin üzerinde kısa vadeli güçlü görünüm korunuyor olacak. 2340 dolar direncinin üzerinde ise 2370 dolar hedef direnç olarak geçerli. Gram altın üzerinde dolar kurunun desteği sürüyor. Gram altında 2500 TL güçlü direnç olarak korunuyor. Bu seviyeye doğru yükselişin devamını görebiliriz. 2420 TL ve 2400 TL destek seviyeleri olup, 2400 TL’nin üzerinde kısa vadeli görünümün olumlu olduğunu düşünüyoruz.

BIST 100 Endeksi’nde 10.500 seviyesi destek olarak izlenebilir. Ağırlıklı olarak tahvil-bono ile Eurobond yatırımı yaparak belli oranda hisse senedi riski almayı isteyen yatırımcılar ise bu dönemde değişken fonları tercih edebilir.

QNB Finansinvest

https://www.qnbfi.com/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Amerika tarafında bugün sakin bir veri akışı vardı. Dallas Fed Üretim Aktivitesi verisi açıklandı. Beklentilere paralel gelen veri -15.1 olarak açıklandı. Son dönemlerde endeksleri yukarı taşıyan yapay zeka şirketlerinde yaşanan geri çekilmeler Amerikan endekslerini negatif etkiliyor. Bu hafta Micron Technology şirketinin bilançosu yapay zeka sektörü için önemli olacak.

Amerikan endekslerinde S&P 500 %0.31 değer kaybı ile yatay bir kapanış yaparken Nasdaq %1.09 değer kaybetti. Dow Jones endeksi ise %0.67 değer kazanarak diğer endekslerden pozitif ayrışarak günü tamamladı. Sektörlerde ise çoğu sektörün pozitif tarafta olsa da yapay zeka şirketlerinin satıcılı seyri endeksleri baskıladı. S&P 500 endeksinde enerji %2.73 , altyapı %1.25 ve finans %0.95 değer kazanırken IT sektörü %2.07 değer kaybederek günü negatif tarafta tamamladı. Dow Jones endeksinde ise enerji %2.60, sağlık %1.87 ve finans %1.32 değer kazanarak tamamladı. İsteğe bağlı tüketim ise %0.83 değer kaybederek günü tamamladı.

Trump Media & Technology Group Corp , Cuma günü geç saatlerde yapılan bir duyurunun ardından geçen hafta varantların nakit olarak kullanılması sonucu 69,4 milyon dolardan fazla gelir elde etmeyi beklediğini açıkladı. Şirket bugün %21.2 değer kazandı. Alnylam Pharmaceuticals Inc., ilacının ilerleyici ve ölümcül bir kalp hastalığı türünü tedavi etmede başarılı olması sonrasında günü %34.5 değer kazanarak tamamladı.

Avrupa borsalarında bugün pozitif bir fiyatlama hakimdi. Euro Stoxx 50 endeksi %0.89 , FTSE100 endeksi %0.53 ve DAX endeksi %0.89 yükselerek son dönemlerde yaşadığı kayıpları geri almaya çalışıyor. Euro Stoxx endeksinde sağlık %1.99 , finans %1.69 ve hammadde %1.48 yükselirken IT %1.08 değer kaybederek günü negatif tarafta tamamlayan tek sektör oldu. FTSE100 endeksinde ise gayrimenkul %1.24 , iletişim %1.12 ve finans %0.89 değer kazanırken altyapı günü %0.44 değer kaybı ile tamamladı. IT ise %0.11 değer kazanarak yatay bir kapanış yaptı. Son gelişmelerde özellikle AB’nin Çin’den gönderilecek otomobillere ek vergilerin geleceği haberi ile otomobil sektöründe pozitif bir fiyatlama izleniyor. BMW %2.73 , Porche %1.65 , Stellantis %1.86 ve Volkswagen %1.24 değer kazanarak günü tamamladı. Covestro, Abu Dabi Ulusal Petrol Şirketi (Adnoc) ile 12 milyar euro değerinde devralma görüşmelerine başlandığı bildirildi. Adnoc , Alman şirketini görüşmelere bağlı olarak hisse başı 62 euro bir teklif düşündüğü belirtildi. Covestro bugün günü %5.11 yükseliş ile tamamladı. Airbus , kalıcı tedarik zinciri sorunları dolayısıyla bu yıl için kazanç ve uçak teslimat hedefini düşürdü. Şirket, bu yıl 800 uçak teslim etme hedefini 770’e düşürdüğünü, Avrupa piyasalarının kapanmasının ardından yaptığı sürpriz bir açıklamada duyurdu. Şirket bugün %3.89 değer kaybetti

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/06/24/uluslararasi-piyasalar-kapanis-raporu-24-06-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri