Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Endeks & Kur & Hisse teknik analiz bülteni, alım satım için uygun seviyeler, kısa ve orta vadeli son pozisyonlarımız, en çok açığa satılan hisseler ve tarihsel açığa satış bilgileri, bugün endeksten pozitif anlamda ayrışmasını beklediğimiz hisseler

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/07/02/teknik-bulten-02-07-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Güne Bakış

Yeni haftaya pozitif açılışla başlayan BIST, borsa kazançlarına

getirilmesi planan vergiye ilişkin haberlerin yeniden gündeme

gelmesiyle satışlarla karşılaştı. Günü %2,86 düşüşle 10.343,31

seviyesinde negatif kapatan BIST’te endeks genelinde satışlar

görüldü. Bankacılık endeksindeki kayıplar %3’ü bulurken, sınai

endeks %3,09 azalış gösterdi. Gri listeden çıkış haberi ve

Moody’s not artırımı beklentisi destekleyici unsur olmasına karşın

vergi konusunun yeniden gündeme gelmesi risk iştahını

baskılamaya devam edebilir. VİOP-30 Ağustos vadeli endeks

kontratı dün %3,08 düşüşle 12.033,50 (uzlaşma fiyatı)

seviyesinde negatif kapanış gerçekleştirirken, akşam seansında

%0,15 düşüş yaşadı. Global tarafta ise bugün Euro Bölgesi’nde

açıklanacak öncü enflasyon verisi ve Fed Başkanı Jerome

Powell’ın açıklamaları takip edilecek. Bu sabah ABD vadelileri ve

Alman DAX vadelisi satıcılı, Asya endekslerinin geneli alıcılı

seyrediyor. Endeks kontratının güne sınırlı pozitif başlamasını

bekliyoruz.

BIST 30 Yakın Vade Kontrat

Güne pozitif açılışla başlayan VIOP-30 Ağustos vadeli endeks

kontratında borsa kazançlarına ilişkin vergi haberleriyle görünüm

negatife döndü. Günü %3,08 düşüşle 12.033,50 seviyesinde

(uzlaşma fiyatı) negatif kapatan endeks kontratında akşam

seansında devam eden satışlarla %0,15 düşüş yaşandı.

Gün içinde 12.000 seviyesinin altını test etmesine karşın gelen

tepki alımlarıyla yeniden bu seviyenin üzerine yerleşen endeks

kontratında, satışların devam etmesi halinde 11.912 seviyesi ilk

destek olarak izlenebilir. Bu seviyenin altında 11.800 - 11.630

aralığına doğru geri çekilmeler görülebilir. Olası yükselişlerde ise

12.166 seviyesi ilk direnç olmak üzere 12.290 - 12.420 aralığına

doğru yükseliş denemeleri görülebilir. Kısa vadede 11.800

seviyesi altına çekilmeler alım fırsatı, 12.290 üzerine yükselişler

ise kar satışı fırsatı olarak takip edilebilir. Gün içi Uzun (Long)

pozisyonlar için 11.800, Kısa (Short) pozisyonlar için ise 12.290

seviyesi zarar-kes (stop-loss) olarak takip edilebilir.

Destekler : 11.912 11.800 11.630

Dirençler : 12.166 12.290 12.420

Şeker Yatırım Menkul Değerler A.Ş.

www.sekeryatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Haftanın ilk işlem günün yükselişle başlayan BIST 100 Endeksi

sonrasında yönünü aşağı çevirdi. Gün boyunca satıcılı bir seyir

izleyen ve 10.500 destek seviyesi altına geriledikten sonra

10.250 seviyelerine kadar geri çekilen Endeks bu seviyelerde

tepki alımları ile toparlanmaya çalışsa da günü %2,86 düşüşle

10.343.31 puandan tamamladı. Endekste geri çekilmelerde

trend destek seviyesi 10.250 seviyesinde bulunuyor. Bu

desteğin aşağı kırılması durumunda geri çekilme 10.000

seviyelerine kadar devam edebilir. Endeksin tepki alımları ile

10.400 seviyeleri üzerine yerleşmesi durumunda ise 10.500

seviyelerine doğru tepki denemeleri görülebilir. Endeksin kısa

vadede 10.200 seviyeleri altına gerilemeleri alım fırsatı, 10.500

seviyelerine doğru yükselişler ise kar satışı fırsatı olarak

değerlendirilebilir. Endeksin hem orta vadeli hem de kısa vadeli

göstergelerinde momentum kaybı izlenmektedir. Endeksin güne

sınırlı tepki alımları başlamasını, günün devamında ise

gelebilecek satışların karşılanması durumunda toparlanma

çabası içerisinde olmasını bekliyoruz.

Şeker Yatırım Menkul Değerler A.Ş.

www.sekeryatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yeni haftaya ABD ve Avrupa’dan gelen veri akışı ile başladık. ABD’de ISM imalat endeksi 48,5 ile 49,1 olan piyasa beklentisinin

altında gelerek düşüşünü üçüncü ayına taşırken, haziran imalat PMI ise 51,7’den 51,6’ya revize edildi. ABD’den gelen zayıf

verilerin ardından Fed’in eylül toplantısında faiz indirimlerine başlayabileceğine ilişkin piyasa beklentisinin %65’e yükseldiği

gözlendi. Avrupa cephesinde ise Almanya’da TÜFE haziran ayında aylık %0,1, yıllık ise %2,2 artarak beklentilerin altında

gerçekleşti. Avrupa Merkez Bankası (ECB) yetkilileri dün yaptıkları açıklamalarda faiz indirimlerinin acil olmadığına yönelik

ifadelerini yinelerken, Fransa’da parlamento seçimlerinin ilk turunun ardından Avrupa tahvilleri haftanın ilk işlem gününde

değer kaybettiği takip edildi. Bugün yurt dışı piyasalarda Euro Bölgesi haziran öncü TÜFE verileri yakından izlenecek. Veriler,

ECB’nin yılın geri kalanında faiz indirimlerine ne hızda devam edeceğine ilişkin beklentileri etkilemesi açısından önem arz

ediyor. Bugün ayrıca Fed Başkanı Powell ve ECB Başkanı Lagarde TSİ 16:30’da ortak katıldıkları bir panelde konuşma yapacak.

Tacirler Yatırım Menkul Değerler A.Ş.

www.tacirler.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

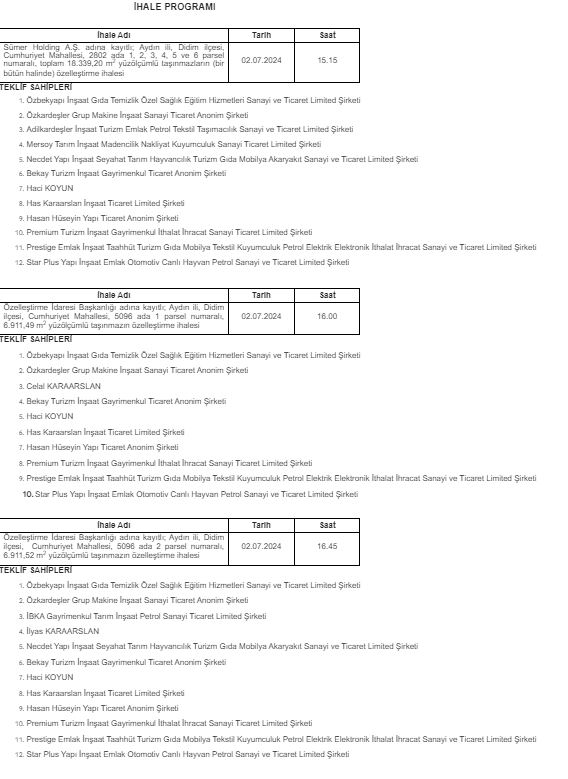

Özelleştirme İdaresi Başkanlığı (ÖİB) internet sitesinde yayınlanan açıklama aşağıda bulunuyor:

Özelleştirme kapsam ve programında bulunan Sümer Holding A.Ş. adına kayıtlı;

- Aydın ili, Didim ilçesi, Cumhuriyet Mahallesi, 2802 ada 1, 2, 3, 4, 5 ve 6 parsel numaralı, toplam 18.339,20 m2 yüzölçümlü taşınmazların (bir bütün halinde),

Özelleştirme İdaresi Başkanlığı adına kayıtlı;

- Aydın ili, Didim ilçesi, Cumhuriyet Mahallesi, 5096 ada 1 parsel numaralı, 6.911,49 m2 yüzölçümlü taşınmazın,

- Aydın ili, Didim ilçesi, Cumhuriyet Mahallesi, 5096 ada 2 parsel numaralı, 6.911,52 m2 yüzölçümlü taşınmazın,

özelleştirme ihalelerinin nihai pazarlık görüşmeleri İdaremizde belirtilen tarih ve saatlerde yapılacaktır.

Çevre ve Şehircilik Bakanlığı Çevresel Etki Değerlendirmesi, İzin ve Denetim Genel Müdürlüğü web sitesinde yayınlanan ilanda konuya ilişkin şu bilgiler verildi:

SİİRT İli KURTALAN, ilcesinde Adese Gayrimenkul Yatırım A.Ş.tarafından yapılması planlanan BİG POWER - ADESE GES (12,64 MWm / 9,5 MWe , 13,12 Ha projesi ile ilgili olarak hazırlanan ÇED Raporu, İnceleme ve Değerlendirme Komisyonu (İDK) tarafından incelenerek son şekli verilmiş olup, söz konusu rapor halkın görüş ve önerilerini almak üzere ÇED Yönetmeliği'nin 14.Maddesi (1) no'lu bendi kapsamında Bakanlıkta ve Çevre, Şehircilik ve İklim Değişikliği İl Müdürlüğü'nde on (10) takvim günü görüşe açılmıştır. Bakanlığa/Çevre, Şehircilik ve İklim Değişikliği İl Müdürlüğü'ne iletilen görüşler projeyle ilgili karar alma sürecinde dikkate alınacaktır. Görüş ve öneriler için bu süreç içerisinde Çevre, Şehircilik ve İklim Değişikliği Bakanlığı'na veya SİİRT Çevre ve Şehircilik İl Müdürlüklerine müracaat edilebilir. İlgililere ve kamuoyuna duyurulur.

Küresel tarafta ABD ve Avrupa vadelileri zayıf

görünüm sergilerken, Asya borsaları bu sabah karışık bir seyir

izliyor. Borsa İstanbul’da asgari kurumlar vergisi düzenlemesi ve

alım satım kazançlarına vergi getirileceği beklentisi baskı

yaratıyor. Asgari kurumlar vergisi konusunda detaylar henüz net

değil; ancak, efektif vergi oranları üzerinde baktığımızda şirket

değerlemelerini %5 ila %10 arasında aşağı çeken bir potansiyel

etki hesaplıyoruz. Alım satım kazançlarına vergi konusunun ise

sonbaharda planlandığını belirtelim, fakat negatif moral etkisi

BIST üzerinde hissediliyor. BIST’te yaz döneminde genel olarak

yatay bir piyasa bekliyoruz ve olası geri çekilmelerin 9.700 -

10.000 destek bölgesi üzerinde karşılanacağını düşünüyoruz.

Son dönemde artan jeopolitik risklerin de dikkate alınması

gereken bir dönemdeyiz. TSK’nın Suriye’ye takviye birlikler

göndermesi ve bölgede artan tansiyonun izlenmesi gerekiyor.

Ajandaya baktığımızda, bugün içeride 15:00’te başlayacak olan

kabine toplantısından çıkacak mesajlar, dışarıda Fed Başkanı

Powell ve ECB Başkanı Lagarde’ın TSİ 16:30’da vereceği mesajlar

izlenecek. Makro veriler tarafında ise Avrupa’da açıklanacak

TÜFE verileri ve işsizlik oranı öne çıkıyor. Türkiye 5 yıl vadeli CDS

primleri güne 280 baz puan ile düne göre hafif aşağıda başlıyor.

Tacirler Yatırım Menkul Değerler A.Ş.

www.tacirler.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BIST Yorum

Güne başlarken… BIST 100 endeksi Cuma günü %2,86 azalışla 10.343,31 puandan tamamladı. BIST 100 endeksinde toplam işlem hacmi 99,0 milyar TL oldu. Önceki kapanışa göre mali endeks %3,23, sanayi endeksi %3,09, teknoloji endeksi %3,72, hizmetler endeksi %2,47 değer kaybetti. Türk Hava Yolları, Ereğli Demir Çelik, Tüpraş, Türkiye İş Bankası (C) ile Akbank en çok işlem gören hisse senetleri oldu. Endeksin son ana yükselişinde dönüş seviyeleri hep 55 günlük üssel ağırlıklı ortalamadan olmuştu, Bugün itibari ile 10.175 - 10.245 aralığında bulunan 55 günlük üssel ağırlık ortalama bölgesini normal koşullarda destek olarak çalışmasını bekleriz. Bu seviyenin de kırılması halinde 9.950 üçlü dip seviye olarak takip edeceğimiz diğer desteğimiz olur. Yukarı hareketlerde ise 10.475 - 10.500 oldukça kritik önem kazanmış durumdadır. Bu seviyeye kadar yükselişler tepki yükselişi olarak kalacağını düşünmekteyiz. Aşabilirsek 10.585 ve 10.650 diğer direnç seviyeleri olarak takibimizde olacaktır.

Bulls Yatırım Menkul Değerler A.Ş.

https://bullsyatirim.com/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri