Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Tarım dışı istihdam verisi…

Global piyasalarda gözler bugün TSİ 15:30’da açıklanacak ABD tarım dışı istihdam (TDİ) veri setinde olacak. Veri seti ekonominin mevcut kondisyonu hakkında piyasalara ışık tutabilir. Bu hafta içi açıklanan istihdam öncü göstergelerine baktığımız zaman JOLTS (açık iş pozisyonları) ADP (özel sektör istihdam) verilerinin her ikisi de beklentilerin altında kalarak ABD iş gücü piyasasında güç kaybına işaret etti. Bugün açıklanacak TDİ veri seti öncesinde aşağı yönlü risklerin artmasına neden oldu.

Bugün açıklanacak veride işsizlik oranı kısmını en az manşet rakam kadar önemli olmasını bekliyoruz. İşsiz oranının %4 veya üstünde açıklanması FED’in faiz indirim sürecini öne çekmesine neden olabilir. Enflasyon ile mücadelede son düzlük sanılanın aksine engebeli bir yolda ilerliyor. Mevcut sıkılaşmanın süresi ABD ekonomisinde soğumaya neden olurken, iplerin gereğinden fazla sıkılması ise büyüme tarafının beklenenden fazla zarar görmesine neden olabilir.

Önümüzdeki hafta FED toplantısı Çarşamba günü sonlanacak. Aynı gün toplantıdan önce tüketici enflasyon verileri açıklanacak. Oldukça kritik bir gün olacak. Enflasyon rakamları ve FED üyelerinin faiz indirim beklentilerini yansıtan nokta grafik önemli başlıklar olarak karşımıza çıkabilir. Üyelerin son haftalarda faiz indirim süreci için temkinli yaklaşımları, nokta grafikte aşağı revizyonu getirecek mi? Bu sorunun cevabının risk iştahı açısından önemli olacağını düşünüyoruz.

Büyük merkez bankalarından yılın ikinci yarısında gevşeme adımları gelmeye başladı. Kanada Merkez Bankası önceki gün 25 baz puan faiz indirimine gitmişti. Dün de piyasa beklentilerine paralel Avrupa Merkez Bankası refinansman faiz oranını 25 baz puan indirerek %4,25 seviyesine indirdi. Faiz patikalarının Avrupa ve Amerika’da nasıl ilerleyeceği önemli. Zamanlama, miktar, devamlılık anlamında uyum olup olmayacağı önemli. İndirim sürecinin geleceğini, devamını makro verilerin belirleyeceğini, veriden veriye fiyatların ve sürecin etkilenebileceğini düşünmeye devam ediyoruz.

ECB faiz kararından sonra açıklama yapan Başkan Lagarde, Enflasyonun altında yatan baskılarda bir miktar azalma olduğunu belirtti. Faizleri yeterince kısıtlı tutacaklarını, sıkılaştırma sürecini toplantıdan toplantıya alacağımız kararlarla belirleneceğini belirterek temkinli bir duruş sergiledi.

Bugün ABD istihdam veri seti açıklanacak (saat 15:30). Öncesinde yatırımcılar bekleme modunu tercih edebilir.

Bu sabah global piyasalarda risk iştahı sınırlı karışık. ABD vadelileri yüzde 0,1 civarı artı. Asya piyasalarındaki seyir hafif satıcılı. Hong Kong %0,4 civarında, Japonya %0,2 civarında, Çin %0,2 civarında satıcılı. ABD 10 yıllık tahvil faizi %4,30, Dolar Endeksi 104,1, ons altın 2.378 Usd civarında işlem görüyor.

İç tarafta, Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) rezervlerindeki artış devam ediyor. TCMB verilerine göre, 31 Mayıs haftasında swap hariç net rezervler 1,5 milyar dolar seviyesine gelerek artıya geçtiği görüldü. Hazine ve Maliye Bakanı Mehmet Şimşek, rezervlerdeki artışla dış şoklara karşı dayanıklılığın daha da arttığını belirtti.

Yabancılar geçen hafta tahvilde 92 milyon Usd alıcı, hissede 529 milyon Usd satıcı oldular.

Usd/TL:

Önceki gün gelen Hizmet PMI verisinde ABD, AB ve Asya verilerinin iyi sonuçlandığını bu sebeple genel ekonomik performansa dair beklentilerin iyileştiği görüldü. Ekonomik endişelerin azalması risk iştahını destekledi.

ABD özelinde bugün açıklanacak aylık istihdam veri seti önem arz ediyor. Veri seti piyasaları hareketlendirme potansiyeli taşıyor. Dolar Endeksi 104 civarındaki seyrini koruyor. Beklentilerden zayıf gelebilecek veri seti dolar talebinin azalmasına neden olabilir (saat 15:30).

İç tarafta, normalleşme süreci devam ettikçe hava TL lehine gelişmeye devam ediyor. Yatırımcı algısında TL lehine değişim görülüyor.

Uygulanan sıkı para politikası ve TL enstrümanların cazip hale getirilmesi dolar talebinin azalmasına neden oluyor. Merkez Bankası normalleşme sürecinde rezervlerini kuvvetlendirmeye devam ediyor. TCMB verilerine göre, 31 Mayıs haftasında swap hariç net rezervler 1,5 milyar dolar seviyesine gelerek artıya geçtiği görüldü.

Kurun yukarı eğilimi zayıflıyor. Bu sabah 32,27 civarında işlem görüyor. Aşağıda 32,00 ve 31,50; yukarıda 33,00 ve 33,50 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) verilerine göre 31 Mayıs haftasında yabancı yatırımcının 94 milyon dolar tahvil alımı yaptığı açıklandı.

Enflasyonda Mayıs ayında zirvenin tayin edilmesi ardından düşüşün başlaması konsensüs olmaya devam ediyor. Buradan hareketle tahviller için olumlu dönem başlıyor diyebiliriz.

Globalde, makro veri odaklı seyir sürüyor. Son ABD verileri tahvil faizlerinin düşüşüne imkan veriyor. Bugün FED faiz politikalarında belirleyici etkiye sahip olan aylık istihdam veri seti açıklanacak. Açık iş sayısı verisinin istihdamın güç kaybettiğini işaret ettiğini belirtelim.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 5 baz puan azalış ile %41,85 ve yatay kalarak %27,70 seviyesinden tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Zayıf yükseliş denemeleri yeniden satış baskısı oluşturuyor ...

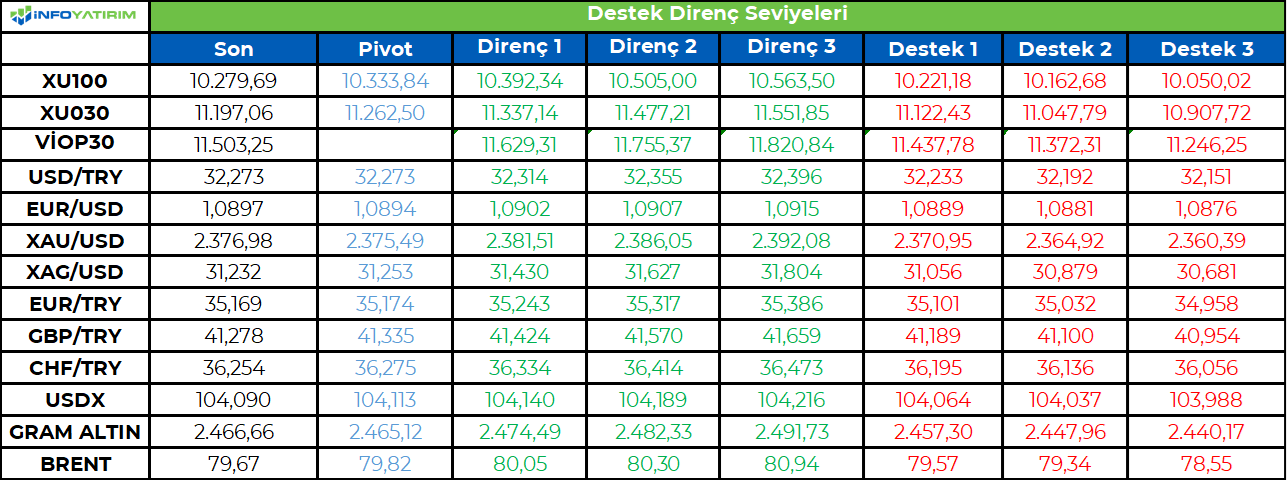

Endekste 11,088 zirve noktasında başlayan düzeltme hareketinin, önceki gün test edilen 10,239 seviyesi üzerinde oluşturmaya çalıştığı seans içi tepki denemelerinin zayıf kalmayı sürdürdüğünü gözlemliyoruz. Perşembe gününü başarısız yükseliş denemelerinin ardından -% 0.69 oranında değer kaybıyla 10,279 puandan tamamlayan piyasada, seans içi geri çekilmelerde ilk önemli destek noktası olarak 10,200 seviyesini izliyoruz. İlk etapta 10,200 desteğini koruma çabasında hareketlenecek olan piyasada, bu seviye altındaki hareketlerde ise 10,000 seviyesini daha orta vadeli teknik yapıda ana trend desteği olarak alıyoruz. 21 Mayıs tarihinde başladığı düzeltme trendi devam ettiği piyasada, geri çekime eğiliminin 10,000 üzerinde karşılanarak ara bir yükseliş denemesinin gündeme gelebileceğini düşünüyoruz. 10,500 seviyesi ise yukarı ataklarda direnç konumunda bulunuyor. Endeksin düzeltme hareketinin ardından yeniden kısa vadeli bir yükseliş potansiyeli oluşturabilmesi için 10,500 direncinin aşılması gerekiyor.

Eur/Usd:

Avrupa merkez bankası ECB faiz kararını bugün açıklandı. Euro Bölgesi’nde enflasyonun zayıf ekonomik büyüme görünümünden daha az sorun teşkil etmeye başlamasıyla gösterge faiz oranlarını yaklaşık 5 yıl sonra ilk kez düşürdü. ECB 25 baz puan faiz indirimine giderek refinansman faizini %4,25 seviyesine çekti.

Basın toplantısında Lagarde Faizleri yeterince kısıtlı tutacaklarını, sıkılaştırma sürecini toplantıdan toplantıya alacağımız kararlarla belirleneceğini belirterek temkinli bir duruş sergiledi. Kararın parite fiyatlamalarında önceden fiyatlandığı için hareketlilik getirmedi.

Bugün açıklanacak ABD istihdam verisi paritede hareketlilik yaratabilir (saat 15:30). Veri seti beklentilerden saptığı ölçüde hareket artabilir. Sınırlı sapmaların (+/-) mevcut fiyatlama davranışını çok değiştirmesini beklemiyoruz. Beklenenden zayıf gelebilecek veri ise FED üzerinde faiz indirim beklentilerin artmasına neden olabilir.

Veri setinde işsizlik oranın ise ayrıca önemli olduğunu düşünüyoruz. %3,9 gelmesi beklenen veri %4 ve üstü gelirse iş gücü piyasasında güç kaybının beklenenden hızlı olduğunu düşündürecektir.

Teknik olarak Dolar Endeksi’nde 200 günlük ortalama 104,2 seviyesini önemli buluyoruz. 104,2 seviyesi altı kapanışlarda dolar talebi azalmaya devam edebilir.

Bu sabah 1,089 seviyesindeki paritede 1,085 ve 1,079 seviyeleri gün içi destek; 1,091 ve 1,095 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede TSİ 15:30’da açıklanacak ABD TDI verisine kadar yatay seyir bekliyoruz.

Gbp/Usd:

Paritenin diğer yakasında bugün ABD açıklanacak ABD TDI verisi sonuçları önemli olabilir. Veri ABD ekonomisi kondisyonu ve faiz indirim beklentilerinin şekillenmesi için yol gösterici olabilir. Zayıf veri dolar talebinin azalmasına neden olabilir. Güçlü veri ise FED’in temkinli duruşunun devam etmesine neden olabilir. Dolar talebi artar.

Dolar Endeksi 104,2 seviyesindeki desteğinin altına inmiş durumda. Endeks 104,1 civarında güne başlıyor. Yön konusunda esas kararını yarın verebilir.

Bu sabah 1,279 seviyesinde bulunan paritede 1,269 ve 1,266 seviyeleri gün içi destek; 1,28 ve 1,289 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede TSİ 15:30’da açıklanacak ABD TDI verisine kadar yatay seyir bekliyoruz.

Altın:

Jeopolitik risk haber akışında zayıflama ve makro verilerin ön planda olduğu bir dönemdeyiz. Altın fiyatları ise bu dönemde ABD 10 yıllık tahvil faizi ve dolar talebi ile ters korelasyona katılmış gözüküyor.

Veri odaklı seyir fiyatlamalarda etkili oluyor. Verilerin sonuçlarına göre hızlı yön değişiklikleri devam ediyor. FED faiz indirim beklentileri her gün değişiklik gösteriyor. O yüzden şu an gördüğümüz iştahın devamlılığı kısa dönem için belirsizliğini koruyor.. Gözler bugün açıklanacak ABD aylık istihdam veri setinde. Sonuca göre piyasalar yöne karar verebilir. Öncesinde yatırımcılar beklemeyi tercih edebilir.

Altında kısa vadede yön kararsız kalabiliyor (makro veriler belirgin sapma göstermezlerse). 2.275-2.440 Usd bandı sürebilir.

Bu sabah 2.378 Usd seviyesindeki ons altında 2.350 ve 2.225 Usd seviyeleri gün içi destek, 2.375 ve 2.400 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede TSİ 15:30’da açıklanacak ABD TDI verisine kadar yatay seyir bekliyoruz

Eurobond:

ABD bu hafta gelen makro veriler karışık sinyaller üretti. Öncü işsizlik verileri ise güç kaybına işaret etti. Haftanın en önemli verisi bugün açıklanacak. ABD aylık istihdam verisi kıymetli. Sonuç tahvillerde mevcut yönün devamını veya ters yönü işaret edebilir. ABD yıllık tahvil faizinde kritik destek noktası 4,40 seviyesinin altında fiyatlamalar görülüyor. Büyük merkez bankalarının senkronize faiz indirimlerine gitmesi mevcut durumda yüksek getiri veren ABD tahvillerine olan talebi artırabilir.

İç tarafta, normalleşme süreci devam ettikçe daha iyi fiyatlama olacağını düşünüyoruz. Türkiye CDS için 250 seviyesini olası görüyoruz.

Türkiye 5 yıllık CDS 260 ile günü tamamladı. Eurobondlar sınırlı pozitif seyretti. Birim fiyatlar, kısalarda 1-2 cent; orta vadelilerde 15-16 cent; uzunlarda 27-30 cent değişim gösterdi. Faizler ise sırasıyla 6,31%, 7,20% ve 7,89% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Cumhurbaşkanı Erdoğan: Türkiye (Özbekistan ile) İkili ticaret hacmimizi 3 milyar doların üzerine çıkardık. İlk hedef 5 milyar dolar, ardından 10 milyar dolara çıkarmak.

ABD Dışişleri Bakanlığı Sözcüsü Miller: Türkiye, F-16 alımı için teklif ve kabul mektubunu imzaladı.

Cumhurbaşkanı Yardımcısı Yılmaz, finansal ve makroekonomik istikrarın güçlenirken, rezervlerin artmaya devam ettiğini belirterek “Uluslararası kaynak girişinin hızlanması, ihracat gelirlerimizin artması ve yurtiçi yatırımcının dövize yönelik talebinin azalmasıyla birlikte Merkez Bankası’nın rezerv biriktirme süreci hızlanmıştır” dedi.

İstanbul Havalimanı, yolcu sayısını en çok artıran ilk 5 havalimanı listesinde birinci sırada yer aldı.

ABD Hazine Bakanı Yellen, yapay zekanın finansal hizmetleri daha az maliyetli ve erişimi daha kolay hale getirmek gibi önemli fırsatları sunmasının yanı sıra, önemli riskleri de beraberinde getirdiğini bildirdi.

IMF Sözcüsü Kozack, ECB'nin faiz indirimine başlamasının yerinde olduğunu söyledi.

ABD Dışişleri Bakanlığı, Gürcistan'da tartışmalara neden olan yabancı etkinin şeffaflığı yasasının yürürlüğe girmesinin ardından ülkedeki üst düzey bazı yetkilileri ve siyasetçileri yaptırım listesine aldı.

NE OLACAK?

Türkiye’de bugün Hazine Nakit Dengesi açıklanacak.

ABD’de bugün Tarım Dışı İstihdam verisi ve İşsizlik Oranı açıklanacak.

Euro Bölgesinde bugün büyüme verileri açıklanacak.

Borsa İstanbul’un bu sabah yatay açılış yapmasını bekliyoruz.

PİYASA YORUMU

BİST100 endeksinin güne yatay başlangıç yapmasını bekliyoruz.

BİST100 endeksi haftanın dördüncü işlem yatay bir başlangıcın ardından banka paylarındaki satış baskısıyla gün içerisinde zayıf bir seyir izledi. BİST100 endeksine dahil paylar arasında ULKER, ASELS, MIATK, SAS ve PETKM payları dün endeksi en çok yukarı taşıyan payların başında yer alırken, AKBNK, THYAO, KCHOL, TCELL, FROTO payları ise endeksi baskıladı.

Yurt içi tarafta, bu hafta borsa ve kripto piyasalara vergi söylentisi piyasaları karıştırdı. Borsa İstanbul, Bakan Mehmet Şimşek’in açıklamalarından sonra rahatladı. Sonuç olarak Şimşek, bu konudaki bilgi kirliliğine son noktayı koyarak kazanca dayalı bir vergilendirme öngörmediklerini ifade etti.

Yurt dışında yerleşik kişiler piyasa fiyatı ve kur hareketlerinden arındırılmış verilerle 31 Mayıs haftasında 528,8 milyon dolar net hisse satışı yaptı, aynı hafta DİBS net alımları 94,1 milyon dolar oldu.

Yurt dışı tarafta, ECB, 5 yıl sonra ilk kez faiz oranını düşürdü. ECB, Euro Bölgesi için tüm zamanların en yüksek seviyesini gören mevduat faiz oranını düşürdüğünü açıkladı. ECB, 2025 yılı için büyüme tahminini %1,5'ten %1,4'e, 2025 yılı için %1,5'ten %1,4'e indirdi, 2026 yılı için yılı 1,6 olarak korudu. ABD tarafında ise bu hafta Nvidia S&P 500 ve Nasdaq Composite endekslerin hareketlendirirken, Nvidia'nın piyasa değeri 3 trilyon doların üzerine çıktı ve yapay zeka çipi tasarımcısı, dünyanın en değerli ikinci şirketi oldu. Bugün için ABD tarım dışı istihdam verisi piyasalarda yakından izlenecek.

VİOP YORUMU

VİOP 30 Endeks yakın vade kontratı, önceki işlem günü 11.452 - 11.688 fiyat aralığında işlem görerek günü 11.463 uzlaşma fiyatından tamamladı. Kontrattaki açık pozisyon 8.082 artışla 302.325 adet kontrat olarak gerçekleşti.

VİOP 30 Endeks kontratında 60 dakikalık HO’nın geçtiği 11.711 seviyesinin altında hareket etmemiz kısa vadede kar realizasyonu eğilimini arttırırken, 11.500’ün üstüne inmemiz ilk aşamada 11.400 seviyesini kısa vadeli destek haline getirebilir. Yukarı yönde ise kısa vadeli yükselişin devam edebilmesi için 11.700 direnç seviyesinin kırılması gerekmektedir. Kısa vadede yukarı yönde 11.600 ve 11.700 seviyesi önemli bir direnç olarak karşımıza çıkarken. Aşağı yönde ise 11.400 ve 11.250 seviyesi önemli bir destek noktası olarak takip edilecektir.

ŞİRKET HABERLERİ

Yabancı yatırımcılar Mayıs ayında 31,9 milyar dolar alış ve 32,8 milyar dolar satış yaparken, toplamda 937,5 milyon dolar satış gerçekleştirdi.

ADEL & AKENR - VBTS kapsamında şirket paylarına 5 Temmuz’a kadar kredili işlem yasağı getirildi.

AVOD - Şirket kayıtlı sermaye tavanının 300 milyon TL’den 1,3 milyar TL’ye yükseltilmesine karar verildiği açıklandı.

AZTEK - İstanbul’da yeni mağaza açılışı için kira sözleşmesi imzalandığı açıklandı.

CVKMD - Şirketin bağlı ortaklığı Virtus Mining ile ABD merkezli finansman sağlayıcı kuruluşlar Orion Resource Partners LP ile Hartree Partners LP'nin oluşturduğu konsorsiyum arasında 280 milyon dolar tutarında finansman sağlanması konusunda ön protokol imzalandığı açıklandı.

ERCB - 120 gün vadeli 110 milyon TL tutarında bono ihraç edildi.

GARAN - Yurt dışında 2 milyar dolara kadar borçlanma aracı ihraç edilmesine karar verildiği açıklandı.

HOROZ - Şirket payları 7 Haziran'da Borsa'da işlem görmeye başlayacak.

HUNER - Orhun Kartal’ın sahip olduğu 49.000.000 adet payın pay başına 4,27 TL’den İstanbul Portföy’e satışı toptan alış satış işlemlerinin tamamlandığı açıklandı.

ISCTR - 90 gün vadeli 500 milyon TL tutarında bono ihraç edildi.

ISKPL - Şirket kayıtlı sermaye tavanının 218,7 milyon TL’den 5,8 milyar TL’ye yükseltilmesi kapsamında yapılan başvuru SPK tarafından onaylandı.

IZMDC - Şirketin çelikhane yatırım sürecinde gelinen aşamada sıcak testlerin tamamlandığı, yatırımın performans testleri devam edecek şekilde devreye alındığı ve yeni çelikhanede üretime başlandığı açıklandı.

IMASM - Şirket kayıtlı sermaye tavanının 150 milyon TL’den 2 milyar TL’ye yükseltilmesi tescil edildi.

KONTR - Şirketin Macaristan şubesi Kontrolmatik Magyarorzagi Fioktelepe’nin yurt dışında bir müşteriden 132kV Mobil Şalt sahası projesi için sözleşme davet yazısı aldığı, kesin kapsam 17,9 milyon dolar, opsiyonel kapsam 9,6 milyon dolar olmak üzere proje toplam tutarının 27,5 milyon dolar olduğu açıklandı.

KTLEV - Şirketin nakit ve nakit benzerleri varlıklarına dayalı olarak gayrimenkul geliştirme ve alternatif diğer yatırımların değerlendirilmesi gündemiyle 1 Temmuz’da toplanacağı açıklandı.

KTLEV - Şirketin Birevim Tasarruf Finansman’ın %55’inin satın alınmasına ilişkin görüşmelerin yürütülmesi için Genel Müdür’ün yetkilendirildiği açıklandı.

MIATK - Şirket yönetim kurulu tarafından Dijital Dönüşüm, Nesnelerin İnterneti ve Yapay Zekâ alanında faaliyet gösteren Vitalis Teknoloji’nin sermayesinin %28,58'inin 228,7 milyon TL bedelle satın alınmasına karar verildiği ve Hisse Alım Satım Sözleşmesi imzalandığı açıklandı.

MMCAS - Bir yatırımcı tarafından tahsisli sermaye artırım kararının iptali kapsamında açılan davanın bir sonraki duruşma tarihinin 11 Temmuz olduğu açıklandı.

MERKO - Şirkte ait soğuk hava deposunda 2023’te çıkan yangın sonrasında şirketin sigortacısı tarafından karşılanmayan kiracının zararının tahsili iddiasıyla Gulf Sigorta tarafından şirket aleyhine açılan dava kapsamında yeni bir bilirkişi raporu hazırlatılmasına karar veriliği açıklandı.

ORGE - Şirketin, İstanbul’da inşası devam eden Ümraniye-Ataşehir-Göztepe Metro Projesi'nin Elektrik Tesisat İşlerinin yapımına yönelik olarak verdiği 9,5 milyon dolar ve 209,8 milyon TL’lik teklifin kabul edilecek sözleşme görüşmelerinin başladığı açıklandı.

ONCSM - Şirketin bağlı ortaklığı Santek Sağlık Turizm ile İstanbul İl Sağlık Müdürlüğü arasında 7,7 milyon TL bedelle Anadolu Yakası Sağlık Tesisleri için 3 Aylık Kemoterapi Hizmet Alımı sözleşmesi imzalandığı açıklandı.

OYYAT - 91 gün vadeli 200 milyon TL tutarında bono ihraç edildi.

POLTK - Şirket kayıtlı sermaye tavanının 20 milyon TL’den 150 milyon TL’ye yükseltilmesi Genel Kurul’da onaylandı.

RUBNS - Pay ger alım programının başlatılmasına, 1.000.000 adet paya karşılık 40 milyon TL kaynak ayrılmasına karar verildiği açıklandı.

SNICA - Şirketin yabancı bir firma ile ortaklık kurma veya stratejik işbirliklerinin yapılması konularında görüşmelerin yapılabilmesi için Pragma Finansal Danışmanlık’a yetki verdiği açıklandı.

SUNTK - Şirketin Manisa’daki iç üretim biriminin taşınması sonrası Torbalı OSB’deki üretim tesisinde görev almak istemeyen çalışanların iş sözleşmelerinin sona erdirildiğinin bildirilmesi sonrasında bu kapsamda çalışanlara ödenen tüm hak ve alacaklarının toplamının 54,6 milyon TL olduğu açıklandı.

THYAO - Mayıs ayında 2023 yılının aynı dönemine göre iç hat yolcu sayısı %8,2 azalışla 2,7 milyona gerilerken yolcu doluluk oranı 3,3 puan artışla %84,2’ye yükseldi. Dış hat yolcu sayısı %2,5 artışla 4,5 milyona yükselirken, yolcu doluluk oranı 2,7 puan azalışla %79,3’e geriledi. Toplam yolcu sayısı ise %1,7 azalışla 7,3 milyona, yolcu doluluk oranı 2,1 puan azalışla %79,8’e geriledi.

THYAO - Ocak - Mayıs döneminde geçen yılın aynı dönemine göre iç hat yolcu sayısı %6,4 artışla 11,9 milyona, yolcu doluluk oranı 3,5 puan artışla %83,8’ye yükseldi. Dış hat yolcu sayısı %5,3 artışla 20,9 milyona yükselirken, yolcu doluluk oranı 1,2 puan azalışla %80’e geriledi. Toplam yolcu sayısı ise %5,7 artışla 32,7 milyona yükselirken, yolcu doluluk oranı da 0,8 puan azalışla 80,4’e geriledi.

TRCAS - Şirketin %30 iştiraki RWE & Turcas Güney Elektrik Üretim’in sahibi ve işletmecisi olduğu Denizli Doğal Gaz Kombine Çevrim Elektrik Santrali sahasında 20 MW'a kadar Hibrit GES yatırımı için resmi kurumlar nezdinde izin süreçlerinin yürütüleceğinin paylaşılması sonrası, Elektrik Üretim Lisansının EPDK tarafından 20MW kurulu gücünde Hibrit GES'i içerecek şekilde tadil edildiği açıklandı.

VAKBN - 91 gün vadeli 33,9 milyon TL tutarında bono ihraç edildi.

VESTL - 167 gün vadeli 400 milyon TL tutarında bono ihraç edildi.

VRGYO - Şirketin Özelleştirme İdaresi Başkanlığı tarafından yapılan 26.958 m2 yüzölçümlü taşınmazın arsa satış yöntemiyle özelleştirilmesi ihalesi kapsamında 1,6 milyar TL’lik teklifle en avantajlı teklifi verdiği ve Cumhurbaşkanlığı kararı ile taşınmazın şirkete satılmasına onay verildiği açıklandı.

YKBNK - 91 gün vadeli 1,1 milyar TL tutarında bono ihraç edildi.

PAY ALIM SATIM HABERLERİ

CEMAS - Işıklar Ambalaj Pazarlama tarafından 4,00 - 4,11 TL fiyat aralığından 3.465.000 adet pay alınırken, şirket sermayesindeki payı %1,01’e yükseldi.

CUSAN - Şirket paylarının geri alınması kapsamında 7.338 adet pay 23,24 - 23,26 TL fiyat aralığından geri alındı.

DOKTA - Çelik Holding tarafından 30,40 - 31,08 TL fiyat aralığından 16.000 adet pay alınırken, şirket sermayesindeki payı %90,03’e yükseldi.

ENKAI - Şarık Ömer Tara tarafından 41,34 - 41,60 TL fiyat aralığından 150.000 adet pay alınırken, şirket sermayesindeki payı %0,23’e yükseldi.

ENKAI - Agah Mehmet Tara tarafından 40,60 - 41,38 TL fiyat aralığından 150.000 adet pay alınırken, şirket sermayesindeki payı %0,27’ye yükseldi.

GMTAS - Şirket paylarının geri alınması kapsamında 500.000 adet pay 8,16 TL fiyattan geri alındı.

IZFAS - Bank of America Corporation tarafından 33,81 - 34,47 TL fiyat aralığından 1.205.601 adet alış ve 953.985 adet satış yapılırken, şirket sermayesindeki payı %5,38’e yükseldi.

MHRGY - Quick Sigorta tarafından 4,59 - 4,60 TL fiyat aralığından 200.000 adet pay alınırken, şirket sermayesindeki payı %65,12’ye yükseldi.

OBAMS - Mehmet Musa Özgüçlü tarafından 36,36 - 37,00 TL fiyat aralığından 131.175 adet pay alınırken, şirket sermayesindeki payı %57,09’a yükseldi.

ORGE - Şirket paylarının geri alınması kapsamında 42.777 adet pay 62,20 - 62,40 TL fiyat aralığından geri alındı.

SELVA & LRSHO - LRSHO tarafından 13,33 - 14,16 TL fiyat aralığından 2.300.000 adet SELVA payı satılırken, LRSHO’nun SELVA’daki payı %33,08’e geriledi.

TBORG - Beer Breweries tarafından 519.453 adet pay satılırken, şirket sermayesindeki payı %95,40’a geriledi.

TAVHL - Tepe İnşaat tarafından 250,00 - 252,00 TL fiyat aralığından 21.000 adet pay satılırken, şirket sermayesindeki payı %4,39’a geriledi.

SERMAYE ARTIRIM HABERLERİ

ALKIM - Şirket sermayesinin 150 milyon TL’den %100 oranında bedelsiz olarak 150 milyon TL artışla 300 milyon TL’ye yükseltilmesi kapsamında SPK’ya başvuru yapıldı.

GLBMD - Şirket sermayesinin 40 milyon TL’den %195 oranında bedelsiz olarak 78 milyon TL artışla 118 milyon TL’ye yükseltilmesi kapsamında SPK’ya başvuru yapıldı.

OZRDN - Şirket sermayesinin 21 milyon TL’den %250 oranında bedelsiz olarak 52,5 milyon TL artışla 73,5 milyon TL’ye yükseltilmesine karar verildi.

SANFM - Şirket sermayesinin 30 milyon TL’den %400 oranında bedelsiz olarak 120 milyon TL artışla 150 milyon TL’ye yükseltilmesi kapsamında SPK’ya başvuru yapıldı.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Horoz Lojistik Kargo Hizmetleri ve Ticaret A.Ş. Yıldız Pazar'da 55 TL baz fiyat, "HOROZ.E" kodu ve

sürekli işlem yöntemiyle işlem görmeye başlayacaktır.

11/06 Borsa İstanbul’da işlem gören şirketlerin 2024 yılı ilk üç aylık döneme ilişkin konsolide olmayan

finansal sonuçlarını son gönderme tarihi

DOHOL 1 Ocak 2024 - 31 Mart 2024 dönemine ilişkin finansal tablolarının 13 Haziran 2024 tarihinde

açıklanması planlanmaktadır.

17 Haziran 2024 Pazartesi 18 Haziran 2024 Salı 19 Haziran 2024 Çarşamba seans yapılmayacaktır.

13 Haziran 2024 Perşembe tarihli işlemlerin takası 20 Haziran 2024 Perşembe

14 Haziran 2024 Cuma tarihli işlemlerin takası 21 Haziran 2024 Cuma tarihinde gerçekleşecektir.

AKENR 2024 1. Çeyrek Finansal Rapor Açıklama Tarihi 07/06/2024

GEN İlaç 1. Çeyrek Değerlendirme Toplantısı 11.00

09:30 Doğan Holding Olağan Genel Kurul 10:30 MIA Teknoloji Olağan Genel Kurul

Türk Telekom 2024’ün ilk çeyreğinde 29 milyon TL konsensüs beklentinin üzerinde 1 milyar 43 milyon

TL net kar açıkladı. Net satışlar mobil segmentin güçlü performansıyla yüzde 6 artış gösterdi. Brüt kar

marjı 9 puan iyileşti. FAVÖK marjı, enerji fiyatlarındaki iyileşme ile yıllık 5 puanın üzerinde yükseldi. Net

borç 1,17x FAVÖK’ten 1,13x’e geriledi. Şirket 2024 için reel yüzde 11-13 ciro büyümesi beklentisini

korudu. Türk Telekom’un net borcu çeyreklik 7,7 milyar TL gerileyerek 46,9 milyar TL oldu. Net borcun

FAVÖK’e oranı 1,13’e geriledi. Üst bariyeri aşan hedge portföyü hariç tutulduğunda şirketin 338 milyon

US$ kısa döviz pozisyonu bulunuyor. Değerleme- Hisse son bir yılda yüzde 183 artarken BIST-100

endeksine görece yüzde 43 daha iyi bir performans gösterdi. Önerimizi AL olarak korurken hedef

değerimizi güncelleyeceğiz. TTKOM için 2024 beklentilerimiz 17,2x F/K ve 4,9x FD/FAVÖK çarpanlarına

işaret ediyor.

1 TL Nominal değerli paya BRÜT (TL) GENIL 0,3703703 SARKY 0,4444444 07.06.2024

PRKME 01.01.2024 - 31.03.2024 hesap dönemine ait ara dönem konsolide finansal tabloları 11 Haziran

2024 Salı günü seans sonrası Kamuyu Aydınlatma Platformu'nda duyurulması planlanmaktadır.

ADEL.E ve AKENR.E paylarında 07/06/2024 tarihli işlemlerden (seans başından) 05/07/2024 tarihli

işlemlere (seans sonuna) kadar kredili işlemlere konu edilemeyecektir.

GLBMD 31.03.2024 Ana Ortaklık Payları -4.020.742

OSMEN 31.03.2024 Ana Ortaklık Payları 88.848.403 (156.165.219)

ICBC Yatırım Menkul Değerler A.Ş.

.www.icbcyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BİST100 endeksi kısa vadede 11.000 seviyesini aşamamasının ardından gelen kar realizasyonları 11. gününe girerken, 22 g HO’nun geçtiği 10.400 seviyesini direnç haline getirmiş durumda. Kısa vadede bu seviyenin üstü tepki yükselişlerini ön plana çıkartırken, 10.100 seviyesinin altına sarkabilecek satışlar 9.900 seviyesini destek haline getirebilir.

Endekste 22 g HO 10.400 seviyesinden, 60 g HO 9.900 seviyesinden geçiyor.

· Endeksin kısa vadede 10.200 puan seviyesinin altında kapanması durumunda 10.100 - 9.900 seviyelerinin kısa vadeli destek haline gelmesi beklenirken, yukarı yönde 10.400 - 10.500 puanın kısa vadeli direnç seviyesi olarak takip edilmesini bekliyoruz

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Haftanın son işlem gününde en önemli konu başlığını ABD Mayıs ayı istihdam rakamları oluşturuyor. Hatırlanacağı gibi tarım dışı istihdam 300 bini aşan artışın ardından Nisan’da 175 bin kişilik artış göstermiş ve verinin bu denli sert bir geri çekilmeye uğraması faiz indirimi beklentilerini destekleyen bir zemin yaratmıştı. Ancak Fed’in bir aylık veriden yola çıkarak para politikasında değişikliğe gitmesi söz konusu olmayacağı için bu eğilimin bir trende dönüştüğünün görülmesi gerekir. Dolayısıyla hem Mayıs ayı hem de yaz aylarında istihdamın ortaya koyacağı tablo bu açıdan oldukça önemli. Mayıs ayı için 185 bin kişilik beklenti söz konusu. Piyasalar için en ideal senaryo ise önceki günkü ADP özel sektör istihdam rakamında olduğu gibi beklentinin altında kalan ancak zayıf bir tablo ortaya koymayan bir veri seti olacaktır. Öte yandan enflasyona olası etkileri nedeniyle saatlik kazançlardaki değişimin de piyasalar tarafından dikkatle izlenecek bir diğer kalem olduğunun altını çizmek gerekir. Saatlik kazançların aylık bazda %0,3, yıllık bazda ise %3,9 artması bekleniyor. İşsizlik oranında ise %3,9 ile değişim öngörülmüyor.

TL: ECB dün faiz oranlarında 25 baz puanlık indirim yaparken ABD’de ise Fed’in para politikasını belirlerken odaklandığı göstergelerden biri olan istihdamın ortaya koyacağı tablo bugün gelişmekte olan ülke para birimleri için de risk iştahını şekillendirecek ana konu başlıklarından biri olacaktır. Söz konusu veri 12 Haziran’daki Fed toplantısı öncesinde göreceğimiz son istihdam rakamları olması bakımından da oldukça önemli. TSİ 15.30’daki açıklamanın ardından faiz indirimi beklentilerinin güç kazanması durumunda bunun hafta başında Hindistan’daki seçimler sonrasına baskı altında kalan gelişmekte olan ülke para birimlerine de destek verdiğini görebiliriz. TL ise hafta başındaki kayıplarını önemli ölçüde geri almayı başardı. Sık sık dile getirdiğimiz gibi TL’nin reel açıdan değer kazanma potansiyelini güçlü bulmaya devam ediyoruz.

Borsa İstanbul: ABD endekslerindeki iyimser kapanışlar ve bunun küresel piyasalara yansımaları dün içeride de kendini gösterdi. Bu kapsamda BIST-100 endeksi güne yukarı yönlü bir eğilimle başlayıp açılışın hemen ardından 10.450 puana yaklaştı ancak bu bölge gün içinde görülen zirve olarak kaldı. Devam eden işlemlerde destek bulmakta başarılı olamayan ve ivme kaybeden endeks günü %0,7 oranında geri çekilme ile noktaladı. Haftanın son işlem gününde ise ABD istihdam rakamlarının küresel piyasalara etkilerinin içeriye de yansıyabileceğini düşünüyoruz. Bu kapsamda istihdamda soğumaya

işaret eden ancak zayıf bir tablo da çizmeyen veriler varlık fiyatları için en pozitif senaryo olacaktır. Teknik açıdan bakıldığında 10.220 ve 10.180 puan seviyelerini ise destek olarak izliyoruz. Öte yandan ABD Dışişleri Bakanlığı Türkiye'nin F-16 satış kabul mektubunu imzaladığını duyurdu. Sürecin tamamlanması ile Türkiye, ABD'den 40 adet F-16 Blok 70 savaş uçağı ile 79 adet F-16 modernizasyon kiti satın alacak.

BIST-30 EN YAKIN VADELİ VİOP KONTRATI

Günü 11503.25 puanda kapatan BIST-30 kontratlarında 11423, 11331, 11251 ve 11159 destek olarak izlenebilir. 11584, 11676, 11757 ve 11849 ise direnç noktalarını oluşturuyor.

USD/TL EN YAKIN VADELİ VİOP KONTRATI

Günü 32.9032 seviyesinde kapatan USD/TL vadeli işlem kontratlarında 32.8705, 32.8045, 32.7385 ve 32.673 destek olarak izlenebilir. 32.936, 33.002, 33.0675 ve 33.1335 ise direnç noktalarını oluşturuyor.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BİST 100 Endeksi alçalan kanal içerisindeki seyrine devam ediyor. Endeks Hazine ve Maliye Bakanı Mehmet Şimşek’in kripto varlıklar ve hisse senedinde kazanca dayalı vergilendirme öngörmediklerini ve çok sınırlı bir işlem vergisinin gündemlerinde olduğunu açıklaması sonrasında 10.400 direncinin üzerine tepki gösterse de yeniden satış baskısı altında kaldı. Buna paralel endeks günü %0,7 düşüşle tamamladı. Borsada kazanca yönelik bir vergilendirmenin planlanmaması endekste satış baskısının derinleşmemesi adına olumlu olarak değerlendirilebilir. Endekste 10.200 desteği kısa vadeli dip oluşumu için takip edilebilir. 10.400 direncinin üzeri ise endeksin yeniden bant hareketi içerisine yerleşip, yönünü yukarı çevirip, yükselişini 10.500 ve 10.600 dirençlerine doğru devam ettirmesi açısından önemli. 10.200’ün üzerinde kalındığı takdirde stop loss olarak takip etmek üzere alım yapılabilir. Mevcut trade pozisyonları ise 10.200 desteğinin üzerinde korunabilir görüşündeyiz. TCMB’nin verilerine göre 31 Mayıs haftasında yurtdışı yerleşikler 528,8 milyon dolarlık hisse sattı. Yabancılar 24 Mayıs haftasında 27,9 milyon dolarlık, önceki haftada da 232 milyon dolarlık hisse satışı gerçekleştirmişti. Yabancıların tahvil piyasasına olan ilgisi ise devam ediyor. 24 Mayıs haftasında 1,5 milyar dolarlık tahvil alan yabancının geçen hafta tahvil alımı 94,1 milyon dolar seviyesinde gerçekleşti. Böylece yurtdışında yerleşikler 2012’den bu yana ilk kez 10 hafta üst üste DİBS’te alım tarafında yer aldı. Döviz rezervlerimizde ise artış devam ediyor. 31 Mayıs haftasında brüt rezervler 142,2 milyar dolardan 143,6 milyar dolara yükseldi. Net rezervler 45,46 milyar dolara ulaştı. Önceki hafta net rezervler 40,35 milyar dolarda bulunuyordu. Swap hariç net rezervlerin pozitife döndüğü bir hafta oldu. Aynı dönemde swap hariç net rezervler 1,5 milyar dolara yükseldi. ECB beklentilere paralel 25’şer baz puan ile refinansman faizini, %4,25, mevduat faizini %3,75 ve marjinal fonlama faizini ise %4,50 seviyesine düşürdü. Böylece hem refinansman faizi hem de marjinal fonlama faizinde Mart 2016’dan beri, mevduat faizinde ise Eylül 2019’dan bu yana ilk faiz indirimi gerçekleşti. ECB Başkanı Lagarde faizleri gerektiği sürece kısıtlayıcı tutmaya devam edeceklerini, faiz indirim kararını önümüzdeki döneme ilişkin güvenlerinin artması ile aldıklarını belirtti. Lagarde dezenflasyonist sürecin devam edip etmeyeceğine yönelik verileri takip edeceklerini, önümüzdeki dönemde daha fazla veriye ihtiyaçları olduğunu ve para politikasının hangi hızla ilerleyeceğini söyleyemeyeceğini ifade etti. ABD’ye baktığımızda gözler bugün istihdam verilerinde olacak. Tarım dışı istihdamın Mayıs’ta 185 bin kişi artması, işsizlik oranının %3,9’da kalması, aylık ücret artışlarının %0,3 gerçekleşmesi bekleniyor. Fed Başkanı Powell son dönemde faiz oranlarının beklenenden daha uzun süre yüksek kalabileceğinin sinyalini veriyor. İstihdam verileri piyasaların seyrinde ve faiz indirim beklentileri üzerinde etkili olacak.

BIST 100 Endeksi zayıf seyrine devam ediyor. Endekste tepki alımları ile yukarı yönlü bir başlangıç bekliyoruz. Endeks gün içerisinde volatil bir seyir izleyebilir. 10.200 kısa vadeli destek konumunda. Bu seviye kısa vadeli dip oluşumunu için öne çıkıyor. 10.400 direncinin üzeri ise endeksin yeniden bant hareketi içerisine girip tepki alımları ile karşılaşması için takip edilebilir. 10.200 mevcut trade pozisyonları için stop loss olarak izlenebilir. Diğer yandan ABD borsaları dün sınırlı değişim gösterirken, bu sabah ABD vadeli endeks kontratları yataya yakın bir seyir izliyor. Asya borsaları ise karışık bir görünüm sergiliyor.

İçeride tahvil-bono faizleri dün belirgin bir değişim göstermedi. Gösterge tahvil faizi %41,90’dan %41,85’e gerilerken, 10 yıllık tahvil faizi %27,70 seviyesinde sabit kaldı. ABD kısa vadeli tahvil faizleri düşüş eğilimi gösteriyor. Hazine ve Maliye Bakanlığı, Haziran-Ağustos döneminde 373,1 milyar liralık iç borç servisine karşılık 637,3 milyar liralık iç borçlanma planlıyor. Gösterge tahvil faizinde %41,00, 10 yıllık tahvilde %27,00 destek seviyeleri olarak takip edilebilir. Türkiye’nin 5 yıllık CDS risk primi son yılların en düşük seviyelerinde görünüm sergiliyor. Son durumda 259 seviyesine geriledi.

EUR/USD paritesi ECB’nin faiz indirim kararının ardından bayrak formasyonunun gereği olarak kısa vadeli güçlü seyrine devam ediyor. Bugünkü ABD istihdam verileri öncesinde 1,09 direncinin üzerinde kalıcı olmakta zorlanıyor. Parite 1,08-1,09 bandını korumaya devam ediyor. ABD’de tarım dışı istihdamın beklentilerin altında açıklanması halinde doların küresel çapta güç kaybettiğini görebiliriz. Verilerin tahminleri aşması halinde ise parite aşağı yönlü hareketler sergileyebilir. 1,09 seviyesinin üzeri yükselişin 1,10 direncine doğru devam için öne çıkıyor. 1,08 ana desteğinin üzerinde kısa vadeli yükselen trendde olumlu seyir korunuyor. Hindistan’da seçim gündemi nedeniyle Rupi değer kaybederken, gelişmekte olan ülke para birimleri de benzer bir seyir izlemişti. Dolar kuru gelişmekte olan ülke kurlarına paralel hareketle 32,60’ın üzerine yükseldi. Hindistan’da mevcut iktidarın göreve devam etmesi ile gelişmekte olan ülke para birimlerinde yeniden normalleşme gerçekleşti. Dolar kuru yeniden 32,20 civarına geri çekildi. Kurda 32,20 ilk etapta destek olarak takip edilebilir. 32,00 aynı zamanda psikolojik desteğe işaret ettiğinden bu seviyenin altına yönelim TL’de toparlanmanın ileri taşınması açısından öne çıkıyor. 32,30 ve 32,40 dirençler haline geldi.

Arz endişeleri nedeniyle sert değer kaybeden petrol fiyatları destek seviyelerinden yukarı tepki gösteriyor. Brent petrolde 78,00 dolar destek, 81,00 dolar ise direnç seviyesidir. Altın ons fiyatları 2350 dolar olan sıkışma hareketinin direnç seviyesini aşarak kısa vadeli görünümünü güçlendirdi. ECB’nin faiz indirim kararı altın ons fiyatlarına olumlu yansıdı. 2350 dolar artık destek olarak izlenebilir. Bu seviyenin üzerinde yukarı yönlü hareketin korunabileceğini söyleyebiliriz. 2370 doların üzerinde ise 2385 ve 2400 dolar dirençlerine doğru yükselişine devam edebilir. Gram altın, altın onsun desteği ile 2450 TL direncinin üzerine yönelim gösterdi. Bu seviyenin üzerinde kaldığı sürece gram altında kısa vadeli görünümün güçlenme eğiliminde olacağını söyleyebiliriz. 2450 TL’nin üzerinde 2480 TL direncine doğru yönelim gösterebilir.

BIST 100 Endeksi’nde 10.200 seviyesi destek olarak izlenebilir. Ağırlıklı olarak tahvil-bono ile Eurobond yatırımı yaparak belli oranda hisse senedi riski almayı isteyen yatırımcılar ise bu dönemde değişken fonları tercih edebilir.

QNB Finansinvest

https://www.qnbfi.com/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri