Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

BİST100 endeksi geçtiğimiz haftayı %0,6 değer kaybı ile tamamladı. Endekste geçen hafta en çok yükselen sektör GYO oldu.

Global'deki risk iştahının düşmesi BİST100 endeksine de sirayet ederken, sıkı politikası ve enflasyon muhasebesi belirsizliği sonrasında baskılı gelen finansallar ile endeksteki geri çekilme geçen hafta da devam etti.

10.200 seviyesi hacimli geçilmedikçe gelen alımların tepki alımları olduğunu düşünüyoruz.

Fitch'in Türkiye'nin notunu yukarı revize etmesi ve geri çekilmesi beklenen CDS ile endeks güne alıcılı başlangıç yapabilir.

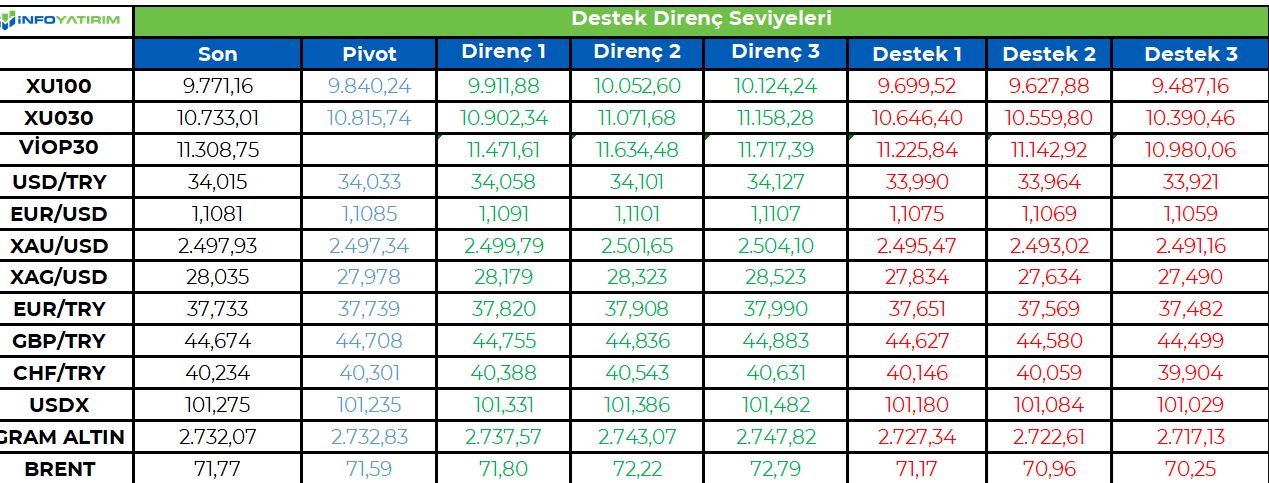

BİST100 endeksinde TL bazında 9.840 seviyesini pivot, 9.910 - 10.050 - 10.125 seviyelerini direnç, 9.700 - 9.625 - 9.490 seviyelerini destek seviyeleri olarak takip edeceğiz.

Dolar bazında ise 292,3 - 296,5 - 298,6 seviyeleri direnç, 286,0 - 283,9 - 279,8 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Borsa endeksi geçen hafta %0.63 gerileme yaşarken, Pazartesi günü yaşanan alımların etkisi kısa sürdü ve

haftanın genelinde satış baskısı görüldü. Cuma günü ABD piyasalarındaki satışların güçlenmesi ile BIST100

endeksindeki satışlarda güçlendi. XBANK endeksinin haftalık bazda endekse pozitif katkı sağladığını

görüyoruz. Ancak Bankalar hariç XU030 endeksinde baskı çok daha fazla olmuş görünüyor. Kısacası Sanayi

grubu hisselerindeki zayıf beklentiler piyasada fiyatlanmaya devam ediyor. XUSIN endeksindeki haftalık

kayıp %0.95 ile öne çıkıyor. Piyasalarda geçen haftaki negatif algıda, ABD Borsalarındaki satışın etkisi

büyük. S&P500 endeksi haftalık %4.25 düşerken, Nasdaq Endeksi %6.12 değer kaybetti. Dow Jones %2.93

düşüş gösterdi.

Teknik olarak endeks zayıf görünümünü koruyor. 10200 bölgesindeki kısa vadeli kanal direncinin üzerine

atamadık ve buradan geri dönüş yaşıyoruz. 9700 ve 9500 seviyelerini destek olarak izleyebiliriz. 9200-9300

seviyesi ise hem 50 haftalık hem 200 günlük ortalamaların bulunduğu yer bakımından kritik destek

noktamız. Dolar bazında ise 2.88 sent seviyesinde bulunan endeks için 2.80 ve 2.70 sent seviyeleri destek

olarak izlenebilir. Teknik görünüm olarak zayıf bir şekilde haftaya başladığımızı söylemek mümkün. Ancak

9500 seviyelerinde alıcıların etkili olması bekleriz. Bu seviyelerde yeni girişler olabilir. Pozisyonda olan

yatırımcılar için, 200 günlük ortalamaya bu kadar yakın yerlerde satış yapmak çok mantıklı olmayabilir.

Temel olarak ise büyüme ve bilanço beklentilerinin oldukça zayıf olduğu bir dönemdeyiz ve Borsa tam

olarak bunu fiyatlıyor. Bu beklentilerin büyük bir kısmı fiyatlara zaten yansıtılmış olabilir. ABD

piyasalarındaki yaşanabilecek bir baskıya geçen haftaki yorumumuzda dikkat çekmiştik. Nitekim

korktuğumuz oldu ve oradaki satış baskısı global piyasaları negatif etkiledi. ABD piyasalarındaki seyir yine

etkili olmaya devam edecek.

Tuncay Turşucu Araştırma ve Danışmanlık A.Ş.

[email protected]

www.tuncaytursucu.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

S&P 500 endeksi, Cuma günü %1,73 düşerek ABD hisse senetleri için dalgalı bir haftayı tamamlamasıyla Mart 2023’ten bu yana en kötü haftasına doğru ilerledi. ABD işgücü piyasasının sağlığına ilişkin endişeler ve bunun Federal Rezerv politikası üzerindeki etkileri yatırımcı duyarlılığını büyük ölçüde etkiledi. Nasdaq 100, teknoloji sektöründeki önemli kayıpların etkisiyle %2,55 düşerek daha da keskin bir düşüş yaşadı. Bu arada, Dow Jones Endüstriyel Ortalaması da %1’lik bir düşüşle negatif bölgede yer alırken, küçük sermayeli hisse senetlerini temsil eden Russell 2000 %1.6’lık bir düşüş yaşadı. Piyasadaki kayıpların temel nedenlerinden biri, ABD’de açıklanan ve hayal kırıklığı yaratan istihdam verileri oldu.

Ağustos ayı tarım dışı istihdam 142.000 kişi artarak beklentilerin 23.000 kişi altında kaldı ve işe alımlarda potansiyel bir yavaşlama sinyali verdi. Bu, 2020 ortalarından bu yana istihdam artışı için en zayıf üç aylık ortalamaya işaret ediyor. İşsizlik oranı son beş ayın ilk düşüşü olan %4,2’ye gerilemiş olsa da, bu büyük ölçüde geçici işten çıkarmaların tersine dönmesini yansıtıyor ve işgücü piyasasının d sağlığı hakkında soru işaretleri bırakıyor. Piyasanın tepkisi hızlı oldu ve S&P 500’deki tüm büyük sektörler kayıplar yaşadı. Düşüşe, 2023 yılı boyunca piyasa performansının temel itici gücü olan teknoloji hisseleri öncülük etti. Apple, Microsoft, Amazon ve Google’ın ana şirketi Alphabet’ten oluşan “Muhteşem Yedili” teknoloji hisseleri endeksi %3,8 oranında düştü. En çok etkilenen isimler arasında %4,1 düşen Nvidia Corp. ve gelecek çeyrek için beklenenden daha zayıf bir gelir tahmini yaptıktan sonra %10,4 düşen Broadcom Inc. yer aldı. Bunun yanında tek geride kalanlar teknoloji hisseleri değildi; sanayi ve sağlık sektörleri de piyasadaki geniş tabanlı satışları yansıtarak düşüşler kaydetti.“Korku göstergesi” olan VIX’in 22 civarına yükselmesiyle piyasa oynaklığı da arttı. Bu durum, yatırımcıların beklenenden daha zayıf gelen istihdam verilerine tepki göstermesi ve Federal Rezerv’in bir sonraki hamlesine ilişkin spekülasyonların devam etmesiyle artan belirsizliği yansıttı. Cuma günkü veriler, Fed’in bir sonraki toplantısında 25 baz puanlık bir indirim mi yoksa 50 baz puanlık daha agresif bir indirim mi tercih edeceği konusunda devam eden tartışmalara katkıda bulundu. Kurumsal manzarada, birkaç büyük sermayeli şirket karışık kazanç sonuçları bildirdi. Apple, Çin’deki yeni düzenleyici engellerle ilgili raporlar nedeniyle küçük bir geri çekilme yaşarken, Amazon bulut işindeki büyümenin yavaşlamasıyla ilgili endişelerle karşı karşıya kaldı. Her iki hisse senedi de teknoloji sektöründeki genel düşüşe katkıda bulundu. Piyasadaki geniş tabanlı geri çekilmeyle beraber, enflasyon eğilimleri ve Federal Rezerv’in gelecekteki eylemleri hakkında daha fazla netlik sağlayabilecek gelecek haftaki Tüketici Fiyat Endeksi (TÜFE) raporu başta olmak üzere yaklaşan ekonomik veriler yakından takip edilecek. TÜFE’nin, perakende satış verileriyle birlikte, Eylül ayının geri kalanı ve sonrası için piyasa beklentilerini şekillendirmede kilit bir rol oynaması bekleniyor.

Avrupa hisse senetleri, ABD’nin ekonomik büyümesine ilişkin endişelerin yatırımcı duyarlılığını olumsuz etkilemesiyle son 18 ayın en kötü haftasını geride bıraktı. Stoxx Europe 600 Endeksi Cuma günü %1,1 düşerek haftalık toplam düşüşünü %3,5’e çıkardı ve Mart 2023’te piyasaları sarsan bölgesel bankacılık krizinden bu yana en sert düşüşü yaşadı. Stoxx 600 seans boyunca dalgalanmalar yaşadı ve gün sonunda düşüşe geçmeden önce kazançlar ve kayıplar arasında gidip geldi. Cuma günkü kayıpların en büyük kısmını teknoloji ve madencilik hisseleri oluşturdu. Faiz oranı beklentilerindeki değişikliklere karşı oldukça hassas olan büyük teknoloji hisseleri önemli düşüşler yaşadı. Bu arada, gayrimenkul ve kamu hizmetleri sektörleri daha iyi performans göstererek hisse senetleri için çalkantılı bir haftada bir ölçüde istikrar sağladı.

Emtia & FX Vadeli Kontratları (Futures)

ABD Tarım dışı istihdam verilerinin beklenti altında açıklanması ile birlikte tekrar öne çıkan resesyon riski ile beraber artan 50 baz puanlık faiz indirimi sonrasında Dolar Endeksi gün içerisinde en düşük 100.583 seviyesini görmesinin ardından seans sonunda %0.07 değerli şekilde 101.177 seviyesinden alıcı buldu. Gelişmiş ülke para birimleri arasında sadece JPY ve CHF karşısında sırasıyla %0.74 ve %0.11 oranında değer kaybeden USD, %1.05 ile en çok AUD karşısında değerlendi. EURUSD paritesi ise %0.24 oranında değer kaybederek 1.1084 civarında işlem görürken GBPUSD paritesi %0.37 oranında düşüş yaşayarak 1.3131 seviyesinden alıcı buldu.

Veriye ilk olarak pozitif tepki veren Spot Altın primini koruyamayarak %0.9 düşüş ile $2494 seviyesinden işlem görürken önemli bir destek seviyesi olan $28 seviyesinin altına kıran Spot Gümüş %3.25 kayıp ile $27.88 seviyesinden fiyatlandı. LME metallerinde ise satıcılı bir seyir hakimdi. Alüminyum %1.53, Bakır %1.06 ve Çinko %0.73 oranında değer kaybederek günü sonlandırdılar.

Resesyon endişeleri ile birlikte sert satılan petrolde ise Ekim vadeli WTI petrol $68.8 destek seviyesini kırarak %1.61 kayıp ile $68.04 düzeyinden işlem görürken Kasım vadeli Brent petrol %1.8 düşüş ile $71.37 seviyesinden fiyatlandı.

Eurotahvil Piyasaları

Veri sonrasında karışık seyreden ABD 10 yıllık tahvil getirisi 1.3 baz puan düşerek %3.71 seviyelerinden günü sonlandırdı. Avrupa’da da getirilerde negatif görüntü öne çıktı. İngiltere10 yıllık tahvil getirileri 2.6 puan gerileyerek %3.88 seviyesinden işlem görürken, Fransa ve Almanya 10 yıllık tahvil getirileri sırasıyla 3 ve 3.6 baz puan düşüş yaşayarak %2.87 ve %2.16 olarak gerçekleşti. Benzer şekilde alıcılı seyreden 10 yıllık Türk hazine eurotahvillerinde getirilerde 4 baz puan daralma kaydedildi. Beş ve on yıl vadeler sırasıyla 6,16% ve 6,87% seviyesinde işlem gördü. Türkiye 5 yıllık CDS primi ise 1.07 baz puan artarak 272 seviyelerinden günü sonlandırdı.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/09/06/uluslararasi-piyasalar-kapanis-raporu-06-09-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ekonomi internet sitesinde yayınlanan habere göre; Cumhurbaşkanı Recep Tayyip Erdoğan tarafından 24 Temmuz’da ana hatlarıyla duyurulan HIT-30 programının detayları netleşti. HIT 30 programı kapsamında toplam 30 milyar dolarlık destekleme bütçesi belirlendi. Destekler halen yürürlükte olan Proje Bazlı Teşvik Sistemi kapsamında verilecek.

2030 yılına kadar elektrikli araçlar, batarya, çip, güneş, rüzgar ve Ar-Ge alanlarında yapılacak yatırımlar için toplam 19,7 milyar dolarlık destek sağlanacak. Daha sonra çıkılacak çağrılarla birlikte toplam destekleme bütçesi 30 milyar doları bulacak. Yatırımcılara; ücretsiz yatırım yeri, gerekli ürünlerde kamu alım garantisi, enerji faturasının yüzde 50’sine kadarlık kısmın karşılanması gibi geniş kapsamlı teşvikler verilecek. Yüksek öncelikli teknoloji alanlarında, özel projelere kapsamlı destek ve teşviklerin sağlandığı HIT-30 olarak adlandırılan sistem kapsamındaki projeler, hâlen yürürlükte olan Proje Bazlı Teşvik Sistemi kapsamında verilen teşvik unsurlarından yararlandırılacak. HIT-30 kapsamında; mobilite, sağlıklı yaşam, haberleşme ve uzay, yerli imalat, dijital teknolojiler, yarı iletkenler, yeşil enerji ve değer zinciri olmak üzere toplam 8 öncelikli yatırım alanı belirlendi. Bu alanlarda 33 yatırım konusu belirlendi.

ÇAĞRIYA ÇIKILAN 6 TEMEL ÜRETİM ALANI

I-HIT-ELEKTRİKLİ ARAÇLAR-5 milyar dolar

Yıllık asgari 150 bin elektrikli araç üretimi kapasitesi sağlayacak, yüksek yerli katkı oranına sahip, Ar-Ge merkezi kurulumunu da içeren yeni yatırımlar desteklenecek. Belirli sayıda araç için gümrük vergisi muafiyeti ve/veya yüzde 15’e varan hibe desteği, yüzde 80’e kadar vergi teşviki, istihdam desteği, vergi muafiyeti, yatırım yeri tahsisi, finansman desteği.

II-HIT-BATARYA 4.5 milyar dolar

Türkiye’nin özellikle Avrupa pazarına yönelik ihracat potansiyelini değerlendirecek seviyeye getirilmesi amaçlanıyor. Toplam 4.5 milyar dolar destek sağlanacak. Ar-Ge yatırımlarını da içeren 80 GWh’lık üretim kapasitesi oluşturulacak. Yatırımlarda en az 5 GWh kapasite yanı sıra, hücre dahil üretim şartı aranacak. 2030 yılına kadar üretilecek MWh başına 6 bin dolara kadar hibe desteği sağlanacak. Hibe oranı yüzde 25, vergi teşviki yüzde 60’a kadar olabilecek. Vergi muafiyeti, yatırım yeri tahsisi, finansman desteği sağlanacak.

III-HIT-ÇİP 5 milyar dolar

Toplam 5 milyar dolarlık destek bütçesiyle, 65nm veya daha ileri teknolojide yıllık en az 1 milyon pul üretimi kapasitesinin oluşturulması hedefleniyor. Çağrı kapsamında çip değer zincirinin ingot, wafer, test ve paketleme gibi unsurlarını kapsayan yatırımlar da desteklenecek. Çip yatırımına yüzde 30’a kadar sermaye katkısı, yüzde 10’a varan hibe, yüzde 80’e varan vergi teşviki ile yatırım yeri tahsisi, istihdam desteği, vergi muafiyeti ve finansman desteği verilecek.

IV-HIT-Güneş 2.5 milyar dolar

Yüksek yerli katkı ve Ar-Ge merkezi yatırımlarını da içeren toplam 15 GW’lık hücre üretim kapasitesi oluşturulması hedefleniyor. Bu kapsamda, ingottan başlayan hücre üretimine yönelik yatırımlarda asgari 5 GW’lık üretim kapasitesi istenecek. Başka bir ifade ile program ile en az 3 yatırım projesinin hayata geçirilmesi öngörülüyor.

V-HIT-Rüzgar 1.7 milyar dolar

Bütçe ile yeni teknolojiler, off shore türbinler gibi büyüyen alanlar ile türbinin kritik bileşenlerinin üretimine yönelik projeler desteklenecek. Entegre OEM yatırımları, türbinin kritik bileşenlerine yönelik yatırımlara yüzde 20’ye varan hibe, yüzde 60’a varan vergi teşviki verilecek. İstihdam destekleri, vergi muafiyeti, yatırım yeri tahsisi ile finansman desteği olacak.

VI-HIT Ar-Ge 1 milyar dolar

Toplam 1 milyar dolarlık hibe destek bütçesiyle, öncelikli teknoloji alanlarına odaklanan 10 küresel ölçekli Ar-ge merkezinin kurulması hedefleniyor. Proje kapsamında AB Endüstriyel Ar-Ge Yatırım Puan Tablosu sıralamasında ilk 1000 firma içinde yer alan firmaların en az 250 Ar-Ge personeli istihdam sağlayacak Ar-Ge merkezi yatırımları desteklenecek. Personel giderlerinin yüzde 50’sine kadar hibe, Ar-Ge işbirliklerine hibe, kurumlar vergisi istisnası ve vergi muafiyetleri sağlanacak.

Sözkonusu habere aşağıdaki linkten ulaşabilirsiniz:

https://www.ekonomim.com/ekonomi/iste-hit-30-programinin-ayrintilari-haberi-765570

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri