Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Çin’in Jiangsu Eyaleti, Lianyungang Şehri, Çin’in yeşil enerji dönüşümünde bir dönüm noktası olarak kabul edilen ve ülkenin en büyük deniz üstü güneş enerjisi projesi olan 200 megavatlık deniz üstü fotovoltaik (PV) enerji santraline ev sahipliği yapıyor. Söz konusu proje dün başladı.

Bu dev proje, her yıl yaklaşık 680 bin ton kömür eş değeri tasarrufu sağlayarak ve karbondioksit emisyonlarını 1,77 milyon ton azaltarak önemli bir çevresel fayda sağlayacak. Proje, Tianwan Nükleer Santrali yakınlarında konumlanıyor ve iki ana bölümden oluşuyor: deniz üstü ve kara üstü.

Deniz üstü bölüm, fotovoltaik modüllerden oluşuyor. Fotovoltaik, güneş ışığını doğrudan elektriğe dönüştüren bir teknoloji anlamına geliyor. Bu teknoloji, yenilenebilir enerji üretiminde kritik bir rol oynayarak fosil yakıtlara olan bağımlılığı azaltıyor ve çevreye olan zararı en aza indiriyor. Kara kısmı ise 400 megavat-saat kapasiteli bir enerji depolama tesisi olarak planlanmış. Enerji depolama tesisleri, üretilen enerjinin verimli bir şekilde saklanmasını ve ihtiyaç duyulduğunda kullanılmasını sağlıyor. Projenin kara kısmının inşaatının Haziran ayı sonuna kadar tamamlanması bekleniyor.

Çin Ulusal Nükleer Şirketi’ne (CNNC) bağlı bir şirket tarafından yönetilecek olan bu yeni fotovoltaik proje, nükleer santral ile birleşerek toplamda 10 gigavatın üzerinde kurulu kapasiteye sahip büyük ölçekli entegre bir enerji üssü oluşturacak. Bu proje, nükleer-fotovoltaik entegre temiz enerji üssü olarak örnek teşkil etmeyi hedefliyor.

Özyaşar Tel ve Galvanizleme Sanayi AŞ 1 TL nominal değerli paylar 28,00 TL sabit fiyat üzerinden

satışa sunulacaktır 23-24.05.2024

Onur Yüksek Teknoloji AŞ 1 TL nominal değerli paylar 49,50 TL sabit fiyat üzerinden satışa sunulacaktır

22.05-23.05.2024

12:00 Limak Doğu Anadolu Çimento'nun Olağan Genel Kurul Toplantısı

2024/3 DÖNEMİ FİNANSAL RAPORLARIN KAP'TA YAYINLANMA TARİHLERİ

Konsolide Olmayan 11.06.2024

Konsolide 21.06.2024

POLHO 1Ç 2024 Finansal Rapor Açıklama Tarihi 03/06/2024

SISE 75.000.000 ABD Doları ve 225.000.000 ABD Doları nominal değerli, İrlanda Borsası'na (Euronext

Dublin) kote edilen tahvillerin ihraç ve satışı 20/05/2024 tarihinde tamamlanmış, söz konusu tahvillerin

satışına ilişkin net tutarlar Sisecam UK PLC hesaplarına aktarılmıştır.

SANICA ISI SANAYI SNICA Bedelsiz Pay Alma Oranı (%) 344,44444 21.05.2024

CVKMD Bağlı Ortaklığımız Hayri Ögelman Madencilik A.Ş. Türkiye'de yerleşik bir şirket ile "Krom Cevheri

Satışı" konusunda anlaşmıştır. Alınan sipariş kapsamında 31.12.2024 tarihine kadar teslim edilecek

malların bugünkü fiyat üzerinden KDV dahil yaklaşık tutarı 587.000.000 Türk Lirası (18.240.000 USD)'dır.

ALARK Türkiye'de kurulacak yeni şirkete %60 oranında Altek Alarko Elektrik Santralları Tesis, İşletme

ve Ticaret Anonim Şirketi, %40 (oranında ise Gotion Singapore PTE. Ltd. sermaye

katkısında bulunacaklardır.

DENGE.E ve ERSU.E paylarında 21/05/2024 tarihli işlemlerden (seans başından) 20/06/2024 tarihli

işlemlere (seans sonuna) kadar brüt takas uygulanacaktır.

DYOBY.E ve VKFYO.E payları 21/05/2024 tarihli işlemlerden (seans başından) 20/06/2024 tarihli

işlemlere (seans sonuna) kadar kredili işlemlere konu edilemeyecektir.

TRILC 1.000.000 TL başlangıç sermayesiyle 20.05.2024 tarihinde Türkvet Veteriner ve Tarım İlaçları

A.Ş. ünvanlı şirketimiz kurulmuştur.

Finansal Rapor Ek Süre Taleplerine İlişkin SPK Değerlendirmesi GAPIN, IEYHO, BRKO, RALYH,

ULUSE, KARTN, IPEKE, SANEL, KOZAA, DIRIT, AVHOL]

PETKM Nakit Kar Payı Ödeme Şekli Ödenmeyecek

SNGYO 31.12.2023 Ana Ortaklık Payları 4.790.207.336 (3.526.196.906)

ICBC Yatırım Menkul Değerler A.Ş.

.www.icbcyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

3095 Sayılı Kanuni Faiz ve Temerrüt Faizine İlişkin Kanunun 1'inci maddesinde düzenlenen kanuni faiz oranının, 1 Haziran 2024 tarihinden geçerli olmak üzere yıllık %24 olarak uygulanması hakkındaki Cumhurbaşkanı Karar ı Resmi Gazete'de yayımlandı.

Çevre ve Şehircilik Bakanlığı Çevresel Etki Değerlendirmesi, İzin ve Denetim Genel Müdürlüğü web sitesinde yayınlanan ilanda konuya ilişkin şu bilgiler verildi:

KIRŞEHİR ili MERKEZ, ilcesi Karıncalı Köyü, 111 Ada, 41, 42, 43, 46, 47 ve 49 nolu Parsel sınırları içerisinde, MİGROS TİCARET A.Ş. tarafından yapılması planlanan LİSANSSIZ MİGROS ARZU GÜNEŞ ENERJİ SANTRALİ (34,6995 MWm / 28,7 MWe / 32,16 ha) projesi ile ilgili olarak Bakanlığımıza sunulan ÇED Raporu İnceleme Değerlendirme Komisyonu tarafından incelenmiş ve değerlendirilmiştir. Proje ile ilgili olarak ÇED Yönetmeliğinin 14. maddesi gereğince Komisyon çalışmaları ve halkın görüşleri dikkate alınarak Bakanlığımızca 'Çevresel Etki Değerlendirmesi Olumlu' Kararı verilmiş olup; KIRŞEHİR Valiliği(Çevre, Şehircilik ve İklim Değişikliği İl Müdürlüğü) tarafından kararın halka duyurulması gerekmektedir. Ayrıca, söz konusu projeye ait Nihai ÇED Raporu ve eklerinde belirtilen hususlar ile 2872 sayılı Çevre Kanununa istinaden yürürlüğe giren yönetmeliklerin ilgili hükümlerine uyulması, mer'i mevzuat uyarınca ilgili kurum/kuruluşlardan gerekli izinlerin alınması gerekmektedir. İlgililere ve kamuoyuna duyurulur.

11,750 üzerinde güç kazanan yükseliş hareketi devam ediyor ...

Endeks 30 Haziran Kontratında ara düzeltme hareketinin 11,500 desteği üzerinde karşılanmasının ardından, cuma günü 11,750 direncinin aşılmasıyla yeniden güç kazanan yükseliş eğilimi etkisini sürdürüyor.

Haftanın ilk işlem gününü %0.85 oranında değer artışıyla tamamlayan piyasaa, seans içi geri çekilmelerde ilk önemli destek noktası olarak 12,075 seviyesini izlemeyi sürdürüyoruz. İlk etapta 12,075 desteğini koruma çabasında hareketlenecek olan piyasada, bu seviye üzerinde ise 12,500 direnç konumunu sürdürecektir. 12,500 direncinin aşılması ise yukarı hareket içerisinde 12,750 ve 13,000 seviyelerini test edecek potansiyelin devamını getirecektir.

Şu aşamda kısa vadeli yükseliş potansiyelini sürdüren piyasada, 12,075 üzerinde yükselişin devam edebileceğini düşünüyoruz. Kısa vadeli ana destek noktamız ise 11,750 seviyesinde bulunuyor.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bu hafta makro veri trafiği geçen haftaya göre daha sakin. Geçen hafta piyasalara yansıyan iyimserlik güç kaybetse de hala devam ediyor. Sakin haftada FED üyelerinden mesajlar gelmeye devam edecek. Üyelerden gelen genel sözlü yönlendirmenin ‘temkinli’ tonda devam etmesi beklenebilir. Üyeler genel olarak enflasyonun yüzde 2 hedefine doğru yakınsayacağından emin olana kadar FED'in gösterge faiz oranını sabit tutması gerekliliğini belirtiyor. Ancak şartlar yeterince uygun olduktan sonra faiz indirim sürecine başlayacaklarını işaret ediyorlar. Son TÜFE verisi sınırlı düşüş kaydetse de bu şahin olan üyeler için yeterli görülmeği anlaşılıyor.

Son gelen ABD makro verilerinin ekonomide yavaşlama sinyalleri vermesi ve son düzlükte fiyat artış hızında zorlanma olmasına rağmen yavaşlama görülmesi, FED’in eylül ayında faiz indirimine gideceği beklentilerini destekledi. Bu hafta Perşembe günü açıklanacak ABD ekonomik öncü göstergeleri ekonomide yaşanan soğumanın derecesi hakkında bilgi verebilir. Çarşamba günü açıklanması beklenen S&P endekste ağırlığı en yüksek üç hisseden bir tanesi olan NVDIA bilançosu ise diğer önemli başlık olarak karşımıza çıkıyor.

Jeopolitik risk haber akışında İran’daki helikopter kazasında İran Cumhurbaşkanı hayatını kaybetti Helikopterin düşüşünün bir kaza mı yoksa sabotaj-suikast mı olduğu netleşmesi önemli. Finansal piyasalarda hareketlere bakıldığı zaman endişelerin petrol fiyatlamalarına olumsuz yönde yansımadığı görülüyor. En azından olayın kaza olarak algılandığını görüyoruz.

Avrupa bölgesinde, bu hafta Çarşamba günü İngiltere TÜFE verisi açıklanacak. Enflasyonda görülen yumuşama ve sıkılaşma sürecinin sonlarına gelinmesi ile birlikte yatırımcıların yüzünü tahvil piyasasında oluşan fırsatlara çevirdiğini görüyoruz. İngiltere’de manşet TÜFE’nin Nisan ayında yüzde 2,1 ile İngiltere Merkez Bankası (BOE) hedefinin çok yakınına gerilemesi bekleniyor. Beklentilere yakın veya altında açıklanabilecek bir veri , İngiltere tahvillerine talebin artmasını sağlayabilir.

Asya’da ise Çin’de 1 ve 5 yıl vadeli borçlanma faiz oranları değiştirilmedi. Japonya 10 yıllık tahvil faizi 2013 seviyelerine yükselmiş durumda.

Bu sabah global piyasalarda risk iştahı sınırlı negatif. ABD vadelileri yatay eksi. Asya piyasalarında seyir satıcılı. Hong Kong %2,1 civarında, Çin %0,4 civarında eksi, Japonya %0,25 civarında artı. ABD 10 yıllık tahvil faizi %4,45, Dolar Endeksi 104,6, ons altın 2.412 Usd civarında işlem görüyor.

İç tarafta, Perşembe günü TCMB faiz kararını açıklayacak. Faizde değişiklik yapılmasını beklemiyoruz. Karar metnini, PPK’nın güncel okumasını ortaya koyacağı için önemli görüyoruz.

Hazine ve Maliye Bakanı Mehmet Şimşek dün yaptığı açıklamada swap kısıtlamalarında uzun vadeyi önceliklendirecek şekilde adım atacaklarını belirtti. Swap kısıtlamasının gevşetilmesi Türkiye piyasaları için pozisyon almak isteyen yabancı yatırımcı kazanımı için olumlu bir adım olacağını düşünüyoruz.

Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) swap hariç net rezervi geçen hafta 9,5 milyar dolar iyileşme kaydetti.

Hazine 4 yıl vadeli, üç ayda bir kupon ödemeli, TLREF’e endeksli tahvil ihalesinde 40,9 milyar TL’lik teklife karşılık 23,65 milyar TL net satış gerçekleştirildi. Yıllık faiz yüzde 60,55 seviyesinde oluştu. Hazine bugün 4 ve 7 yıl vadeli tahviller ihraç edecek.

Usd/TL:

Merkez bankalarının para politikalarına yönelik beklentiler fiyatlamalarda etkili olmaya devam ediyor. ABD’de enflasyon mevcut seviyelerini koruyor. Diğer makro veriler ise ekonominin yavaşlama eğilimi gösterdiğini işaret ediyor. Makro veriler yavaşlama sinyali ürettikçe dolar talebi azalıyor.

Bu hafta kritik veri bulunmuyor. FED yetkililerinin açıklamaları takip edilecek. Son FED faiz toplantısının tutanakları açıklanacak. Verilerde sapma olursa, açıklamalar farklı olursa piyasaya hareket katabilirler.

Dolar Endeksi 200 günlük ortalama 104,2 seviyesinden tepki vermeye çalışıyor. 105’in altına inilmiş olması Endeks’te yukarı yön ihtimalini azaltıcı etki yapabilir.105 üstü fiyatlamalar olumlu algının bozulmasına neden olabilir.

İç tarafta, normalleşme süreci devam ettikçe hava TL lehine gelişmeye devam ediyor. Yatırımcı algısında TL lehine değişim görülüyor.

Perşembe günü PPK faiz kararını açıklayacak. Mevcut faizin değişmesi beklenmiyor. (%50).Toplantı sonrasında verilecek mesajlar önemli olabilir. Sıkı duruşun devamını bekliyoruz.

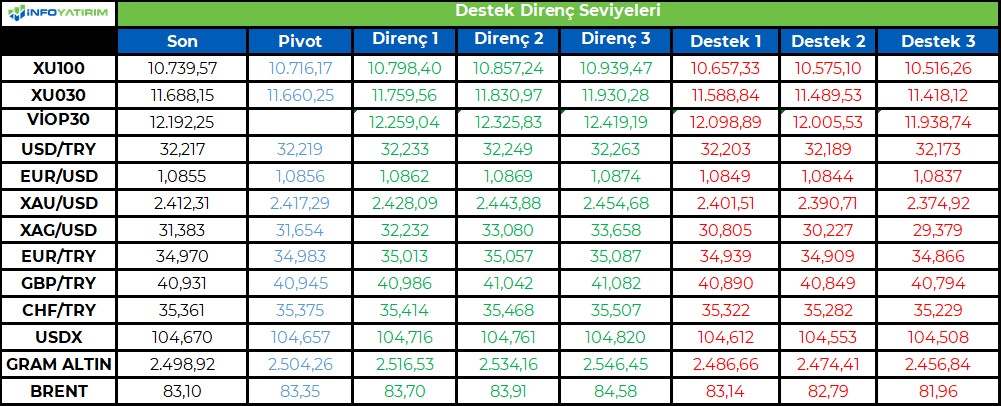

Kurun yukarı eğilimi zayıflıyor. Bu sabah 32,21 civarında işlem görüyor. Aşağıda 32,00 ve 31,50; yukarıda 33,00 ve 33,50 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

TL sabit getirili araçlara ilgi rakamlara yansıyor. Gerek piyasada gerek kıymetlerin halka arzlarında da iştah görülüyor. İhale süreçlerinde güçlü talep devam ediyor. Hazine 4 yıl vadeli, üç ayda bir kupon ödemeli, TLREF’e endeksli tahvil ihalesinde 40,9 milyar TL’lik teklife karşılık 23,65 milyar TL satış gerçekleştirdi. İhale faizi yüzde 60,55 seviyesinde oluştu. Hazine bugün 4 ve 7 yıl vadeli tahviller ihraç edecek.

İştahın artışının bir nedeni enflasyon eğrisinin zirvesine yakın olmamız ve eğrinin önümüzdeki aydan itibaren aşağıya dönecek olması. Genel beklentiyi yansıtan bu çerçeve alım için doğru zamanda olduğumuzu veya bu zamana yakın olduğumuzu işaret ediyor.

Perşembe günü PPK faiz kararını açıklayacak. Faizde değişiklik yapılmasını beklemiyoruz.

Globalde, ABD 10 yıllık tahvili kritik destek noktası olan 4,40% seviyesinde işlem görüyor. TÜFE’deki sınırlı iyileşme yeterli olmadı, FED şahin duruşunu sürdürüyor. FED faiz artırım fiyatlamalarının ortadan kalkması, enflasyon endişelerinde yaşanan zayıflama, ABD tahvil faizlerinde yukarı hareketi sınırlayabilir.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 59 baz puan azalış ile %41,91 ve 1 baz puan azalış ile 27,61% seviyesinden tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Endekste kısa vadeli hareket içerisinde kritik direnç noktası olarak izlediğimiz 10,400 seviyesinin aşılmasıyla birlikte cuma günü yeniden güç kazanan yukarı hareket etkisini sürdürüyor. Haftanın ilk işlem gününü %0.90 oranında değer artışıyla 10,739 puandan tamamlayan piyasada, seans içi geri çekilmelerde ilk önemli destek noktası olarak 10,400 seviyesini izlemeyi sürdürüyoruz. İlk etapta 10,400 üzerinde dengelenme çabasını sürdürecek olan piyasada, bu seviyenin oluşturacağı yukarı ataklarda ise 11,000/11,200 bandı direnç konumunda bulunacaktır. 10,000/10,400 bandındaki yatay düzelme hareketinin ardından yükselişin yeniden güç kazandığı piyasada şu aşamada yukarı hareket devam potansiyelini koruyor. Ara destek olarak aldığımız 10,400 üzerindeki hareketleri yükseliş yönünde izlemeyi sürdürüyoruz. Diğer taraftan son dönemde yakından izlediğimiz USD bazında 320 seviyesinin yukarı yönde aşılmasını is piyasanın orta vadeli teknik görüntüsünde önemli potansiyelleri beraberinde getirebileceğini düşünmeye devam ediyoruz.

Eur/Usd:

ABD istihdam verileri yavaşlamayı işaret etti. Enflasyon verisi ise hafif iyileşme gösterse de mevcut seviyelerini korudu. Bu hafta ajanda yoğun ve kritik değil. Risk iştahı geçen haftaya göre daha sakin ama olumlu yönde olmaya devam ediyor.

Merkez bankalarının para politikalarına yönelik beklentiler fiyatlamaların ana unsuru. Paritede sakin seyir devam ediyor. Haziran ayı ECB faiz indirim beklentisi fiyatlamalara çoğunlukla yansıdığını düşünüyoruz. ABD makro verilerinde zayıflık sinyallerinin gelmesi ve Dolar Endeksi’nin 200 günlük ortalama olan 104,2 seviyesinin altına inme koşulları sağlanırsa paritede yukarı istek artabilir.

Dolar Endeksi’nde 105 seviyesi kırıldıktan sonra oluşan tepki çabası sınırlı kaldı. 105 seviyesini yakın direnç noktası olarak takip ediyoruz. Tepkide zayıflık aşağı yönü öne çıkarabilir.

Bu sabah 1,085 seviyesindeki paritede 1,085 ve 1,08 seviyeleri gün içi destek; 1,091 ve 1,096 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay-sınırlı pozitif seyir bekliyoruz.

Gbp/Usd:

Bugün İngiltere merkez bankası BOE başkanı Bailey konuşacak. Çarşamba günü TÜFE verisi açıklanacak. Manşetin 2,1%’e, çekirdeğin 3,6%’ya inmesi bekleniyor. BOE faiz indirim beklentileri Ağustos ayında yoğunlaşıyor. İlk adımı Avrupa Merkez Bankası’nın atmasını devamında İngiltere Merkez Bankası’nın faiz indirim sürecine eşlik etmesini bekliyoruz. Yarın TÜFE, Perşembe perakende satışlar verisinin açıklanacağını ekleyelim.

Dolar Endeksi’nde 105 seviyesi kırıldıktan sonra oluşan tepki çabası sınırlı kaldı. 105 seviyesini yakın direnç noktası olarak takip ediyoruz. Tepkide zayıflık aşağı yönü öne çıkarabilir. 105 seviyesini yakın direnç bölgesi olarak takip ediyoruz.

Bu sabah 1,27 seviyesinde bulunan paritede 1,266 ve 1,262 seviyeleri gün içi destek; 1,273 ve 1,279 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay-sınırlı pozitif seyir bekliyoruz.

Altın:

Fiyatlamalarda kritik dirençlerin geçilmesi yeni alıcıların cesaretlenmesine ve oyuna katılmasına sebep oluyor. Cuma günü gümüş 3,5 senedir kıramadığı 30 dolar seviyesini kuvvetli bir şekilde kırarak yükselişine dünde devam etti. Dün günü 32,2 dolar civarında kapattı. Yükselişe altın fiyatları da yüzde 12’ye yaklaşan yükseliş ile eşlik ederek 2.450 Usd kadar seviyesine yükseldi. Bu sabah kar satışları görülüyor.

Çin tarafında yaşanan toparlanma sinyalleri, sanayi verilerinin beklenenden iyi gelmesi Emtia fiyatlarını başta bakır olmak üzere yukarı taşıyor. Fiyatlamalara Dolar Endeksi ve ABD 10 yıllık tahvil getirilerine daha hassas olan Altın geriden gelerek eşlik ediyor.

Altın ve Gümüş için sırasıyla önemli destek noktaları 2.400 Usd olarak takip ediyoruz. Teknik seviyelerin üstünde kalıcılık yukarı hareketin kar satışları görülse bile devam etmesini sağlayabilir.

Bu sabah 2.412 Usd seviyesindeki ons altında 2.400 ve 2.390 Usd seviyeleri gün içi destek, 2.450 ve 2.480 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede sınırlı negatif seyir bekliyoruz.

Eurobond:

Başkan Powell'ın son FOMC toplantısında faiz artışlarının gündemlerinde olmadığını bir sonraki adımın faiz indirimi yönünde olmasını beklediğini ifade etmesi, ABD 10 yıllık faizinin yukarı hareketinin sınırlı olmasını sağlıyor. Dün günü yüzde 4,45 seviyesinden kapattı.

Mevcut seviyeler korunabilir. Tahvil faizlerinde aşağı hareketin devamı global risk iştahı için olumlu destek sunabilir. Piyasa fiyatlaması makro verilere bağlı olarak ilerlemeye devam ediyor.

İç tarafta, normalleşme süreci devam ettikçe daha iyi fiyatlama olacağını düşünüyoruz. Türkiye CDS için 250 seviyesini olası görüyoruz.

Türkiye 5 yıllık CDS 264 ile günü tamamladı. Eurobondlar karışık seyretti. Kısa ve orta vadeliler hafif satıcılı, uzun taraf sınırlı alıcılı idi. Birim fiyatlar, kısalarda 5-6 cent; orta vadelilerde 1-4 cent; uzunlarda 12-14 cent değişim gösterdi. Faizler ise sırasıyla 5,83%, 7,25% ve 7,98% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

10,400 direncinin aşılmasıyla yeniden güç kazanan yükseliş devam ediyor ...

Endekste kısa vadeli hareket içerisinde kritik direnç noktası olarak izlediğimiz 10,400 seviyesinin aşılmasıyla birlikte cuma günü yeniden güç kazanan yukarı hareket etkisini sürdürüyor.

Haftanın ilk işlem gününü %0.90 oranında değer artışıyla 10,739 puandan tamamlayan piyasada, seans içi geri çekilmelerde ilk önemli destek noktası olarak 10,400 seviyesini izlemeyi sürdürüyoruz. İlk etapta 10,400 üzerinde dengelenme çabasını sürdürecek olan piyasada, bu seviyenin oluşturacağı yukarı ataklarda ise 11,000/11,200 bandı direnç konumunda bulunacaktır.

10,000/10,400 bandındaki yatay düzelme hareketinin ardından yükselişin yeniden güç kazandığı piyasada şu aşamada yukarı hareket devam potansiyelini koruyor. Ara destek olarak aldığımız 10,400 üzerindeki hareketleri yükseliş yönünde izlemeyi sürdürüyoruz. Diğer taraftan son dönemde yakından izlediğimiz USD bazında 320 seviyesinin yukarı yönde aşılmasını is piyasanın orta vadeli teknik görüntüsünde önemli potansiyelleri beraberinde getirebileceğini düşünmeye devam ediyoruz.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri