Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

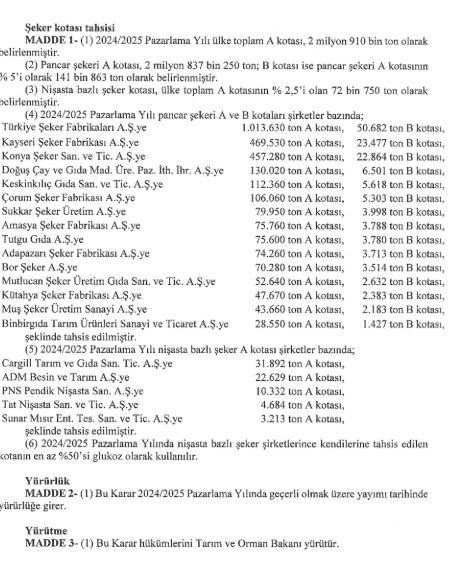

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

" BİST100 endeksi geçtiğimiz işlem gününü TL bazlı rekoru ile 10.740 seviyesinden tamamladı. 10.634 - 10.775 aralığında %1,3 volatilitede hareket eden endekste kamu bankaları öne çıktı.

" Endekste, 5 g HO 10.407, 22 g HO 10.081, 60 g HO 9.555 seviyesinden geçiyor. Halka arzlara taleplerde T2 bakiye düzenlemeleri ve hızlı yükselen endekste oluşabilecek kar realizasyonları volatiliteyi yükseltebilir. 10.400'ün üstünde kalındıkça yukarı yönlü trendin devamı beklenebilir.

" BİST100 endeksinde TL bazında 10.715 seviyesini pivot, 10.780 - 10.860 - 10.940 seviyelerini direnç, 10.660 - 10.275 - 10.515 seviyelerini destek seviyeleri olacak takip edeceğiz.

" Dolar bazında ise 335,4 - 337,2 - 339,8 seviyeleri direnç, 331,0 - 328,5 - 326,6 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Haftanın ilk işlem gününde önemli bir konu başlığı bulunmasa da önemli teknik seviyeleri geride bırakmayı başaran Borsa İstanbul yukarı yönlü eğilimini sürdürmekte çok fazla zorlanmadı. Yurt dışında da karışık görünüme karşın hisse senetlerinin genel hatlarıyla iyimserliğini sürdürdüğünü gördük. Dün olduğu gibi bugün de varlık fiyatlarına yön verebilecek önemde gündem maddesi bulunmuyor. Dolayısıyla piyasaların daha çok açılışın ardından oluşacak momentum doğrultusunda hareket etmesi olası görünüyor. Ayrıca küresel ölçekte gün içinde ortaya çıkabilecek olası gelişme ve açıklamalara da daha fazla hassasiyet gösterilmesi sürpriz olmayacaktır. Haftanın devamında yatırımcılar içeride TCMB PPK toplantısını, dışarıda ise Fed tutanakları ve NVIDIA’nın bilançosunu beklemeye devam edecektir.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BIST 100 Endeksi geçtiğimiz haftanın sonuna doğru alçalan trendinin üzerine yükselmesi ile yukarı yönlü trende başlamıştı. Endeks Cuma günü ise bankacılık hisseleri öncülüğünde artan alımlarla birlikte sıkışma hareketinin direnci olan 10.400 seviyesini aşarak rekor tazeleme eğilimi gösterdi. Endeks yeni haftaya da olumlu bir başlangıç yaparak yükselen trendde tarihi zirve seviyesini ileri taşıma eğilimi gösteriyor. Endeks 10.800 direncine doğru hareketlilik sergiliyor. Dolayısıyla da günü %0,9, bankacılık endeksi ise %2,3 oranında yükselişle tamamladı. Endekste 10.600 destek haline geldi. 10.600’ün üzerinde kısa vadeli yön yukarı görünüyor. Aynı zamanda bu seviyenin üzerinde yükselen trend korunuyor olacak. Buna paralel 10.600’de trade amaçlı pozisyonlar korunabilir ve trade fırsatları değerlendirilebilir. 10.800’ün üzerinde ise 10.900 ve 11.000 dirençlerine doğru yükselişin devamını görebiliriz. Bankacılık endeksi ise tahminlerimiz doğrultusunda yükselen trenddeki hareketine devam ediyor. Bankacılık endeksinde formasyon gereği 14.000 desteğinin üzerinde yükselişin ileri taşınmasını beklediğimizi belirtelim. 15.000 ise ilk planda direnç konumunda. CDS’imizin son yılların en düşük seviyesine gerilemesi BIST’in performansı açısından pozitif. TL varlıklara yabancı ilgisi devam ediyor. Önümüzdeki dönem için kredi derecelendirme kuruluşlarından not artırım adımlarının devam etmesine yönelik beklentilerin mevcut olduğunu belirtelim. Orta vadeli olarak endekste görünümün güçlü ve yönün yukarı olduğunu düşünüyoruz. Endeksin teknik olarak içerisinde bulunduğu görünüm önümüzdeki dönemde/aylarda ara ara düzeltmeler ile yukarı yönlü seyrine devam edeceğine işaret ediyor. Hazine ve Maliye Bakanı Mehmet Şimşek, swap kısıtlamaları için önümüzdeki dönemde bu konuyu değerlendireceklerini ve tek yönlü olmak üzere uzun vadeyi öncelendirerek adım atabileceklerini açıkladı. Mehmet Şimşek, çok büyük ihtimalle kredi notumuzun yükseliş trendinde olmaya devam edeceğini ve gri listeden her halükarda çıkacağımızı belirtti. Mehmet Şimşek ayrıca yerel seçimlerden sonra son 1,5 ayda Türk lirası lehine fon akışı ve portföy değişikliği olduğunu, TCMB’nin swap hariç rezerv pozisyonun 49 milyar dolarlık iyileşme gösterdiğini ifade etti. Haftanın ajandasında; yarın akşam Fed’in toplantı tutanakları, Perşembe günü TCMB faiz kararı öne çıkıyor. Fed faizi değiştirmediği Mayıs ayı toplantısında enflasyonun %2 hedefle uyumlu bir şekilde düşüş gösterdiğine dair daha fazla güven kazanana kadar faiz indirimlerinin uygun olmayacağını belirtti. Fed Başkanı Powell faiz oranlarının beklenenden daha uzun süre yüksek kalabileceğinin sinyalini vermişti. TCMB’nin ise Nisan’da olduğu gibi %50 olan politika faiz oranını sabit bırakması bekleniyor. TCMB Başkanı Fatih Karahan olumsuz baz etkisiyle enflasyonun Mayıs’ta zirveye ulaşacağını, tepeyi %75-76 olarak gördüklerini açıklamıştı. Enflasyonda belirgin ve kalıcı bir bozulma öngörülmesi durumunda ek sıkılaşma yapmaya hazır olduklarını ifade ediyor.

BIST 100 Endeksi yükselen trend içerisinde haftaya olumlu bir seyirle başladı. Endeksin güne yukarı yönlü bir başlangıç yapmasını bekliyoruz. 10.600 desteğinin üzerinde kısa vadeli yön yukarı kalmaya devam edecek. 10.800’ün üzerinde 10.900 ve 11.000 hedef dirençler olarak takip edilebilir. 10.600’ün üzerinde trade fırsatları değerlendirilebilir görüşündeyiz. Diğer yandan ABD borsaları dün karışık kapanış gerçekleştirdi. Bu sabah Asya borsaları genel olarak artıda işlem görürken, ABD vadeli endeks kontratları yataya yakın bir görünüm sergiliyor.

İçeride kısa vadeli tahvil faizleri dün geri çekildi. Gösterge tahvil faizi %42,50’den %41,91, 10 yıllık tahvil faizi %27,62’den %27,61 seviyesine geriledi. Hazine ve Maliye Bakanlığı’nın 4 yıl vadeli, üç ayda bir kupon ödemeli, TLREF’e endeksli tahvil ihalesinde 23 milyar TL’lik teklife karşılık 11,2 milyar TL net satış gerçekleştirildi. İhalede dönemsel faiz %12,57’de oluştu. ABD tahvil faizleri kısa vadeli dip seviyelerden yukarı tepki gösteriyor. Gösterge tahvil faizinde %42,50, 10 yıllık tahvilde %28,00 destek seviyeleri olarak takip edilebilir. Son dönemde yabancıların DİBS piyasasına giriş gerçekleştirdiğini belirtelim. Türkiye’nin 5 yıllık CDS risk primi son yılların en düşük seviyelerinde görünüm sergiliyor. Son durumda 262 seviyesinde bulunuyor.

EUR/USD paritesi ABD enflasyon verilerinin ardından 1,08 seviyesinin üzerinde 1,09 direncine doğru yönelim sergiledi. Böylece paritede kısa vadeli yükselen trendde yükseliş ileri taşındı. Ancak parite gerçekleşen hızlı yükselişin ardından son durumda 1,08-1,09 bandında dengelenme eğilimi gösteriyor. 1,09 direncinin üzeri yükselişin 1,0950 olan sonraki direnç seviyesine doğru devamı için takip edilebilir. 1,08 seviyesinin güçlü bir destek haline geldiğini söyleyebiliriz. Bu seviyenin üzerinde paritede görünüm olumlu görünüyor. Dolar kuru 32,20 desteğinin altını test etse de bu seviyede yeniden destek ile karşılaşıyor. Dolayısıyla da kurun 32,20’nin altında kalıcı olması 32,00 ana desteğine yönelimi açısından önemli. 32,00 ana desteğinin altına yönelim TL’de toparlanma eğiliminin ileri taşınması için öne çıkıyor. 32,30 ve 32,40 seviyeleri direnç olarak takip edilebilir.

Petrol fiyatları kısa vadeli sıkışmasının üzerine yönelme çabası gösteriyor. Brent petrolde 82,00 dolar destek, 84,30 dolar ise direnç seviyesidir. Kısa vadeli yükselen trendde hareket eden altın ons fiyatları 2400 doların üzerine yönelmesi sonrasında rekor tazeleme eğilimi gösteriyor. Altın ons jeopolitik gelişmelerin etkisiyle 2432 dolar olan önceki zirvesini de aşarak 2450 dolar ile yeni rekor denemesinde bulundu. 2450 dolar ilk planda direnç haline geldi. 2400 dolar ana desteğinin üzerinde kısa vadeli görünüm güçlü. Altın ons önümüzdeki dönemlerde tarihi zirve seviyelerini ileri taşıma eğilimi gösterebilir. Gram altın; altın onstaki yukarı yönlü hareketle yükselen trendde 2500 TL seviyesinin üzerine yükseldi. 2470 TL desteğinin üzerinde kısa vadeli yön yukarı görünüyor. 2540 TL ve 2571 TL dirençler olarak takip edilebilir.

BIST 100 Endeksi’nde 10.600 seviyesi destek olarak izlenebilir. Ağırlıklı olarak tahvil-bono ile Eurobond yatırımı yaparak belli oranda hisse senedi riski almayı isteyen yatırımcılar ise bu dönemde değişken fonları tercih edebilir.

QNB Finansinvest

https://www.qnbfi.com/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Geçtiğimiz hafta açıklanan tüketici enflasyon verileri ve ekonomide yavaşlamaya işaret eden verilerin ardından yeni zirve kapanışlar gerçekleştiren ABD hisse senedi piyasaları, Nvidia’nın bilançosunu karşılayacağımız haftaya karışık bir görünümle başladı. S&P 500 bu seneki 24. rekor kapanışını gerçekleştirirken geçtiğimiz haftayı 40.000 seviyesinde sonlandıran Dow Jones değer kaybetti. Boğa piyasasını tetikleyen yapay zeka temasının baş rolü Nvidia’nın açıklayacağı bilanço ve CEO Jensen Huang’ın açıklamaları sektöre olan ilgiyi gözler önüne serecek ve endekslerdeki hareketi teyitler nitelikte olacak. Pazartesi günü ABD ekonomik takviminde önemli bir veri bulunmuyordu. Geçtiğimiz haftaya kıyasla daha sakin bir veri takviminin bizi karşıladığı haftada Çarşamba günü açıklanacak Nvidia bilançosu ve FED toplantı tutanaklarının haricinde Cuma günü açıklanacak Dayanaklı Mal Siparişleri verisi takip edilecek önemli başlıklar arasında yer alıyor.

Avrupa hisse senedi piyasaları ABD piyasalarına paralel bir görünümle yatay pozitif bir seansı geride bırakırken Euro Stoxx 50 ve DAX endekslerindeki %30’un üzerinde hacim düşüklüğü dikkat çekti. Euro Stoxx 50 endeksi %0,20 primlenerek 5.074 seviyesinde günü sonlandırırken FTSe 100 %0,05, CAC 40 %0,35 ve DAX %0,35 değer kazandı. Euro Stoxx 50 endeksinde günün en çok primlenen sektörleri %1,26 bilgi teknolojileri, %0,95 ile iletişim servisleri ve %0,84 ile sanati oldu; öte yandan günün en çok değer kaybeden sektörleri -%0,50 ile takdirsel tüketim, -%0,38 ile altyapı ve -%0,33 ile finans oldu. İngiliz ilaç devi AstraZeneca, yeni jenerasyon kanser ilaçları üretmek için Singapur’da $1,5 milyar dolarlık ilk uçtan uca üretim tesisi açıklamasının ardından seansı %0,12 değer kaybederek tamamladı. İrlanda menşeli Ryanair ise Pazartesi günü yapmış olduğu açıklamada Avrupa’nın yoğun seyahat sezonunda bilet fiyatlarını beklenenin üzerinde düşürmek zorunda kalabileceklerini açıkladı ve şirket %1,28 değer kaybetti.

Dow Jones ve S&P 500’de hacim düşüklükleri gözlemlenen Pazartesi günü endeksler karışık bir görünüm kaydetti. S&P 500 endeksi %0,09 primlenerek 5.308 seviyesinden seansı tamamlarken tarihi zirve seviyesinden haftaya başlayan Dow Jones %0,49 değer kaybetti, öte yandan teknoloji hisselerinin ağırlıklı olduğu Nasdaq %0,65 primlendi. S&P 500’de işlem gören on bir sektörün yalnızca dördü primlenirken en çok primlenenler %1,32 ile bilgi teknolojileri, %0,34 ile iletişim servisleri ve %0,17 ile sanayi oldu, en çok değer kaybeden sektörler ise -%1,21 ile finans, -%0,72 ile takdirsel tüketim ve -%0,68 ile temel tüketim oldu. Nvidia, bilançosunu karşılayacağımız haftanın ilk işlem günü %2,49 primlenirken diğer yarı iletken şirketler için de pozitif bir seans oldu; Arm %0,10, AMD %1,13, SMCI %1,81, Broadcom %1,34 ve Micron %2,96 primlenerek haftaya başladı. Norwegian Cruise rekor rezervasyonlar ve çok güçlü bir talep eşliğinde 2024 ve 2026 gelir beklentilerini yukarı yönlü revize ederken şirket %7,56 primlendi. Ekmek, süt, kahve gibi yaklaşık 5.000 popüler üründe yaz boyunca indirimler yapacağını açıklayan Target ise %2,12 değer kaybetti. Kilo kaybı ürünlerine GLP-1 adında uygun fiyatlı bir aşı ekleyen Hims & Hers Health ise %27,68 değer kazandı. FAANG hisselerinin günlük performansları: Meta -%0,65, Apple %0,62, Amazon -%0,63, Netflix %3,18 ve Google %0,49 oldu.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/05/14/uluslararasi-piyasalar-kapanis-raporu-20-05-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

2024/2025 pazarlama yılı şeker kotalarının belirlenmesine ilişkin Cumhurbaşkanı Kararı, Resm Gazete'de yayınlanarak yürürlüğe girdi.

Resmi Gazete'de yayımlanan Cumhurbaşkanı Kararına göre; 6183 Sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 51 inci Maddesinin Birinci Fıkrasında yer alan gecikme zammı oranı, her ay içn ayrı ayrı uygulanmak üzere %4,5 olarak Belirlendi.

Resmi Gazete'de yayımlanan Gelir İdaresi Başkanlığı tebliğine göre; 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun kapsamında, yıllık %36 olarak uygulanmakta olan tecil faizi oranı bu Tebliğin yayımı tarihinden itibaren yıllık %48 olarak belirlendi.

6183 sayılı Kanunun 48 inci maddesine istinaden bu Tebliğin yayımı tarihinden itibaren yapılacak müracaatlara dayanılarak tecil edilen amme alacaklarına yıllık %48 oranında tecil faizi uygulanacak.

Bu Tebliğin yayımı tarihinden önce yapılan müracaatlara dayanılarak tecil edilecek olan amme alacakları ile bu Tebliğin yayımı tarihinden önce tecil edilmiş ve tecil şartlarına uygun olarak ödenmekte olan amme alacaklarına tecil şartlarına uygun olarak ödendikleri sürece müracaat tarihlerinden itibaren eski tecil faizi oranının uygulanması gerekecek.

Öte yandan, bu Tebliğin yayımı tarihinden önce tecil talebinde bulunulmuş ve talep kabul edilerek tecil edilmiş amme alacaklarına yönelik tecilin ihlal edilmiş olması ancak, yeni talepler üzerine yeniden tecil yapılması (tecilin geçerli sayılması) halinde, bu Tebliğin yayımlandığı tarihe kadar eski tecil faizi oranı, bu tarihten sonra ödenmesi gereken taksit tutarlarına ise %48 tecil faizi oranı uygulanacak.

Tecil faizi, Seri:A Sıra No:1 Tahsilat Genel Tebliğinde yer alan esaslar doğrultusunda hesaplanacak.

Resmi Gazete'de yayımlanan Ticaret bakanlığı tebliğine göre, Ayzin Zincir San. ve Tic. Ltd. Şti. firması tarafından yapılan başvuruya istinaden Avrupa Birliği (İspanya hariç olmak üzere) menşeli/çıkışlı 7315.11.90.00.11, 7315.11.90.00.19, 7315.12.00.00.11, 7315.12.00.00.19 ve 7315.19.00.00.00 gümrük tarife istatistik pozisyonları altında sınıflandırılan “muhtelif mafsal halkalı zincirler ve aksamı” ithalatına yönelik önlemlerin etkisiz kılınmasına karşı soruşturma açıldı.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri