Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Commerzbank Gelişmekte olan Piyasalar Kıdemli Ekonomisti Tatha Ghose, Bloomberg HT'den Ceren Dilekçi Köseoğlu'nun sorularını yanıtladı.

Türkiye'ye son dönemde girişlerin çok güçlü olduğunu kaydeden Ghose, yılsonunda Dolar/TL kurunda 35 seviyesindeki beklentilerini koruduklarını belirtti.

Piyasada yılsonu enflasyon beklentilerinin yüzde 40-50 bandında olduğunu hatırlatan Ghose, sözlerini soyle sürdürdü: "Enflasyonun yaklaşık yüzde 40 ila 50 arasına inmesine yardımcı olacak güçlü bir baz etkisi var. Aylık fiyat değişim oranlarının da yavaşlaması muhtemel çünkü küresel olarak enflasyon baskısının ortadan kalktığını görebiliyoruz. Para politikası için gerçek enflasyon oranının yüzde 40 mı yoksa yüzde 50'ye mi yakın olduğu konusu çok önemli bir test olacak. Farklı ölçümler kullanabiliriz örneğin İstanbul yaşam maliyeti endeksi bize farklı cevaplar verebilir ve yüzde 50'lik politika faizi oranı, düşük beklentiler açısından yeterli olabilir ancak altta yatan enflasyon daha yüksekse o kadar yeterli değildir. Gerçek hayatta, para politikası ancak faiz oranınız gerçek enflasyon oranına göre yüksekse işe yarayacaktır. Dolayısıyla bu, cevabını bilmediğimiz ancak bu yılın sonlarına doğru öğrenmeyi beklediğimiz çok önemli bir test."

”Ekonomi çok daha fazla soğuyana kadar enflasyon sorununun çözüleceğini sanmıyorum”

Çoğu analistin hem bu yıl, hem de gelecek yıl için yüzde 4'ten daha az bir büyüme öngördüğünü kaydeden Ghose'a göre, bu oran hem kendi tahminlerinin, hem de trend büyümenin biraz altında kalıyor. Ghose'a göre, Türkiye'de enflasyon sorununun ne kadar köklü olduğu, enflasyon beklentilerinin ne kadar yerleşik olduğu göz önüne alındığında, bu kadar yavaşlamanın uzun vadeli enflasyon sorununu çözeceğine inanmak zor.

Commerzbank Kıdemli Ekonomisti sözlerini şöyle sürdürüyor: "Bizim tahminimiz, para politikasının gecikme etkilerinin işe yaraması ve enflasyon oranının düşmesi için sadece bir yıl değil, biraz daha uzun bir süre boyunca sıfıra yakin büyüme gerekiyor. Çünkü enflasyon hedeflemesi sürecinden, diyelim ki %20'lik bir enflasyon oranına ulaştığınızda çıkarsanız, geldiğimiz nokta göz önüne alındığında %20 o zaman çok iyi bir başarı gibi görünecektir. Ancak ne yazık ki, para politikası ve enflasyon hedeflemesinin gerçekliği, gerçek düzeltmeye ulaşmadan önce herhangi bir zamanda durursanız, işlerin oradan yeniden hızlanması riskidir. Dolayısıyla evet, ekonomi şimdiye kadar olduğundan çok daha fazla soğuyana kadar enflasyon sorunun çözülebileceğini düşünmüyorum."

bloomberght.com internet sitesinde yayınlanan sözkonusu habere aşağıdaki linkten ulaşabilirsiniz:

https://www.bloomberght.com/turkiye-ekonomisinde-uzun-sure-sifira-yakin-buyume-gerekiyor-2357451

TTRAK OTKAR 2Ç2024 31 Temmuz 2024 tarihinde kamuya açıklanması planlanmaktadır

DCT Trading Dış Ticaret A.Ş. 31/07/2024 tarihinden itibaren Ana Pazar'da 14 TL baz fiyat, "DCTTR.E"

kodu ve sürekli işlem yöntemiyle işlem görmeye başlayacaktır

AGESA AKGRT TSKB TOASO 01.01.2024 - 30.06.2024 hesap dönemine ilişkin finansal tablolarının 01

Ağustos 2024 tarihinde kamuya açıklanması planlanmaktadır

Hak Kullanımı 1 TL Nominal değerli paya BRÜT (TL) ASTOR 1,3204826 AYEN 0,6136266 31.07.2024

KRPLS Avrupa Birliği Ambalaj Atıkları uyum yasalarına entegrasyonda ve ihracat pazarına erişimde

önemli bir adım olan, uluslararası geçerliliğe ve prestije sahip RecyClass Traceability sertifikasını almaya

hak kazanmıştır.

KTLEV 30.06.2024 Ana Ortaklık Payları 732.216.457 (115.193.528)

GARANTİ 2024’ün ikinci çeyreğinde ortalama beklentinin yüzde 16 üzerinde 22 milyar 522 milyon TL

net kar açıkladı. Konsensüs beklentisi 19 milyar 362 milyon TL net kar idi. Net kar çeyreklik yüzde 1, yıllık

yüzde 22 arttı. Öz sermaye karlılığı 2Ç24’te yüzde 33.7 oldu. Net faiz gelirleri çeyrekte yüzde 33 arttı.

Swap maliyetine göre düzeltilmiş NFM 2Ç24’te yatay seyirle yüzde 3,1 oldu. Çekirdek NFM çeyreklik

bazda 9 baz puan arttı. Ücret ve komisyon gelirleri çeyreklik bazda yüzde 15, faaliyet giderleri yüzde 9

arttı. Kur etkisi hariç net risk maliyeti ilk çeyrekte 78, yılın ilk yarısında 74 baz puan gerçekleşerek,

bankanın yıl sonu beklentisinden daha iyi gerçekleşti. Banka 2024 yılına ilişkin beklentilerini korudu.

Sektörün genelinden olumlu ayrışırken, yılın ikinci yarısı için beklentiler olumlu.

Bankacılık sektörünün karı Haziran'da, ticari zararda azalma, iştirak gelirleri ve diğer gelirlerde

artış ile aylık yüzde 87 yükseldi. Net faiz gelirleri aylık bazda yüzde 12 artarken karşılık giderleri yüzde

12 geriledi. TL kredi-mevduat makası hafif artış kaydetse de negatif bölgede kaldı. Ücret gelirleri aylık

yüzde 2 artarken, operasyonel giderler yatay seyretti. Sonuç olarak, sektörün aylık öz sermaye karlılığı

18 puan artışla yüzde 40 gerçekleşirken özel ve kamu bankaları ayrıştı. İkinci çeyrekte sektörün net karı

çeyreklik yüzde 5, yıllık yüzde 12 arttı.

ARCLK 30.06.2024 1.000 TL Ana Ortaklık Payları -4.086 2024 Beklentileri FAVÖK Marjı ? 6.5% Ciro

Büyümesi Türkiye (TL) Yatay Uluslararası (YP) ? 50%

2024 Ocak-Haziran dönemi için konsolide net ciro, geçen yılın aynı dönemine göre enflasyon etkisi dahil

%14,4 artarak 179,9 milyar TL'ye ulaşmıştır. Konsolide yurtdışı satışların toplam konsolide satışlar

içindeki payı %63,7 olarak gerçekleşmiştir. Yurtdışı satışlar geçen yılın aynı dönemine göre enflasyon

etkisi dahil %18,4 oranında artmıştır.

Pay Piyasasında Volatilite Bazlı Tedbir Sistemi [DERHL, FONET, PEHOL]

Fed Başkanı Powell, açıklanan son iki enflasyon verisinin az da olsa dezenflasyonist patikaya geri

dönüldüğünü¨gösterdiğini belirtmişti

Perşembe TSİ 13.00 OPEC+ bakanları petrol politikasını gözden geçirmek için toplanacak

01/08 15.30 ABD haftalık işsizlik başvuruları önc. 235.000 bek. 236.000

01/08 17.00 ABD Temmuz ISM imalat endeksi önc. 48,5 bek. 48,8

05/08 Foreks Haber Ekonomistlerin Temmuz ayı Tüketici Fiyat Endeksi'nde ortalama tahmin

%3,30 artış (%9,49 2023 Temmuz), yıllık tahminler ise yüzde 63,00- yüzde 59,86 bandında

Elektrik tarifesinde yapılan artış, akaryakıt ve tüp gaz fiyatlarında ÖTV güncellemesi ve şebeke

suyu fiyat yükselişine bağlı olarak temmuz ayında belirgin bir artış öngörülmektedir PPK özeti

Teknik Bakış

BIST-100 günü %0,39 düşüş ile 10691 puandan tamamladı. İşlem hacmi 90,3 milyar TL

Destek 10628 10446 gap 10254 m-m 9958

Direnç 10832-10873 10948 11039 11121 11170 11252

ICBC Yatırım Menkul Değerler A.Ş.

.www.icbcyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Temmuz ayı FOMC toplantısı bugün TSİ 21.00’de sonuçlanacak. Saat 21.30’da ise Fed Başkanı Powell’ın basın toplantısını takip edeceğiz. Temmuz 2023’te politika faizi %5,25-5,50 bandına yükseltildikten sonra FOMC toplantıları uzun süredir durgun geçerken bilindik mesajların tekrarlandığını ve bunun da piyasalara yeni bir soluk getirmekten uzak olduğunu görüyorduk. Ancak son dönemde enflasyonun yönünü aşağı çevirerek %2’lik hedefe doğru yavaş da olsa yol alması, istihdamdaki soğuma ve harcamalardaki yavaşlama sinyalleri bu kez Fed’i yeni bir adım atmaya oldukça yaklaştırmış durumda. Ayrıca geç adım atılması büyümenin yüksek faiz nedeniyle daha fazla baskı altında kalmasına neden olabilir. Tüm bunlar - faizlerde değişiklik beklenmese de - bugünkü toplantıyı öncekilerden çok daha farklı bir noktaya taşıyor.

Özellikle Eylül ayında faiz indirimi beklentisinin %90’a yakın olasılıkla güçlü şekilde korunması Fed’in söylemlerini değiştirme ihtimalinin yüksek olduğuna işaret ediyor. Bu kapsamda toplantı sonrasında; enflasyon ve istihdam arasındaki dengeyi değerlendiren vurgularda ve para politikasının seyrine işaret eden yönlendirme cümlelerinde faiz indirimine kapı aralayan mesajlar görebiliriz. Gerçekçi bir bakış açısıyla değerlendirmek gerekirse aslında Eylül ayında faiz indirimi gerektiren sebepler bugünkü koşullar için de geçerli. Ancak Fed doğru zamanda adım attığından emin olmak için muhtemelen daha fazla veriye ve zamana ihtiyaç duyacaktır. Ayrıca ilk faiz indiriminin sonraki indirimleri tetikleme potansiyelini de düşünürsek Eylül ayı ilk indirim için en güçlü aday konumunda bulunuyor. Kaldı ki daha erken bir indirim ekonomide yumuşak iniş senaryosunu fiyatlayan piyasalarda soru işaretlerinin ve paniğin artmasına neden olabilir. Bu nedenle Temmuz ayında faiz değişikliği neredeyse olasılık dışı.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

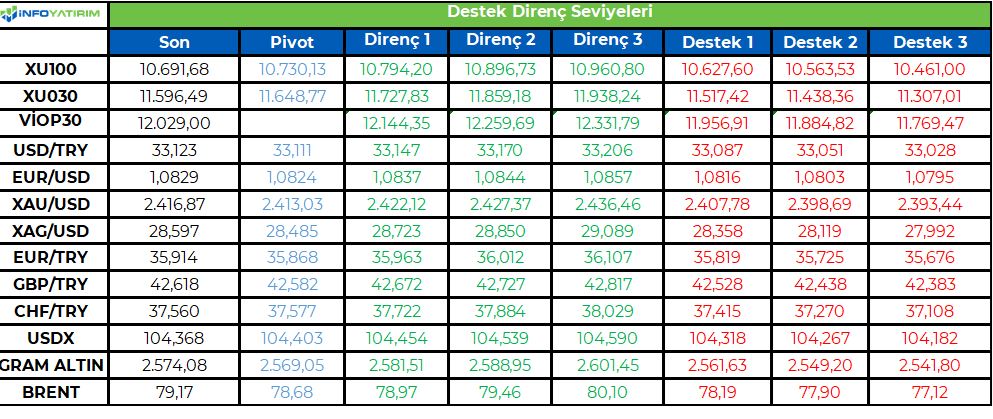

BİST100 endeksi geçtiğimizi işlem gününü 42 puan düşüşle tamamlarken, haftalık bazda kayıp yaklaşık 200 puan oldu. Geçen haftadan bu yana toplam BİST100 endeksi 465 puan geri çekildi.

Jeopolitik gerginliklerin etkisi tansiyonu yükseltirken BİST100 endeksi de baskılanıyor.

BİST100 endeksinde 22 g HO 10.880, 60 g HO 10.512 seviyesinden geçiyor.

BİST100 endeksinde TL bazında 10.730 seviyesini pivot, 10.795 - 10.895 - 10.960 seviyelerini direnç, 10.625 - 10.565 - 10.460 seviyelerini destek seviyeleri olarak takip edeceğiz.

Dolar bazında ise 327,6 - 330,7 - 332,6 seviyeleri direnç, 322,5 - 320,6 - 317,5 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

InvestAZ Menkul Değerler A.Ş.

www.investaz.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri