Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Global piyasalarda, önceki gün Fed Başkanı Jerome Powell gelecek verileri değerlendirmek için vakitleri olduğunu söyledi. Yılın başında beklenenden yüksek açıklanan enflasyon verilerinin genel resmi değiştirmediğini ifade etti. Son gelen ABD makro verilerinde de gözüktüğü üzere ABD enflasyonunda gelinen seviyelerde görülen katılık, inatçılık devam ediyor. 2025 yılı için FED enflasyon hedefi yüzde 2, son durumda enflasyon yüzde 3 seviyelerinde. Son yapılan açıklamalarda gördüğümüz, enflasyon ile mücadelede gelinen noktanın ve son aylarda enflasyonda görülen kıpırdanmanın FED’i rahatsız etmediği. Son gelen açıklamalar bizim reflasyon görüşümüzü destekliyor. Özellikle para arzının enflasyona yol açmayacak şekilde ölçülü artırılarak (bilanço daraltma hızının yavaşlaması) piyasaların yeniden dengeye getirilmesi ve fiyat istikrarının sağlanmasının amaçlandığını düşünüyoruz.

Çarşamba günü açıklanan ADP özel sektör istihdam verisi beklentilerden yüksek geldi. Bugün açıklanacak TDI (Tarım Dışı İstihdam Veri Seti) ABD ekonomisinin kondisyonunu ölçmek adına önemli olacak. Beklentilerden yüksek gelecek veri risk iştahının baskılanmasına faiz indirim beklentilerinin ise Haziran ayından Temmuz ayına ertelenmesine neden olabilir. Tarım dışı istihdamın 275 binden 200 bine inmesi bekleniyor. Öte yandan işsizlik oranının 3,9%’dan 3,8%’e düşmesi, saatlik kazançların 4,3%’ten 4,1%’e inmesi öngörülüyor.

Avrupa tarafında, Mart ayı TÜFE verisi beklentilerin altında kalarak yüzde 2,4 açıklandı. Avrupa Merkez Bankasının Haziran ayında faiz indirimine gideceği beklentisi veri sonrasında kuvvetlendi. Avrupa tarafında makro verilerde kuvvetlenme görülmesi halinde paritede yukarı istek artabilir.

Bu sabah global piyasalarda risk iştahı negatif ABD vadelileri 0,05-0,1% civarında hafif artı. Asya piyasalarında Çin bugün kapalı. Hong Kong 0,7%, Japonya 2,1% civarı satıcılı. ABD 10 yıllık tahvil faizi %4,31, Dolar Endeksi 104,3 ons altın 2.277 Usd civarında işlem görüyor

Lokal tarafta, Hazine ve Maliye Bakanı Mehmet Şimşek ve Türkiye Cumhuriyet Merkez Bankası (TCMB) Başkanı Fatih Karahan'ın 16 Nisan'da Washington'a gidecekleri açıklandı. IMF bahar toplantısına katılacaklar.

Seçim öncesi oluşan hareketlilik döviz talebini artırmıştı. Seçim akşamından başlamak üzere Ankara’dan verilen net mesajlar sükûnetin tesisini sağladı. Büyük resimde enflasyon ile mücadelede atılan adımların olumlu sonuçlar üreteceğini düşünüyoruz. TL ve lokal varlıklar lehine görüşümüzü koruyoruz.

Türkiye Cumhuriyet Merkez Bankası (TCMB) verilerine göre TÜFE bazlı reel efektif döviz kuru Mart'ta 58,02'ye geriledi.

Usd/TL:

FED Başkanı Powell’ın beklenenden yüksek açıklanan enflasyon verilerinin genel resmi değiştirmediğini belirtmesinden sonra Dolar talebi hız kaybetti. Açıklamalar sonrasında dolar endeksi (DXY) 104 seviyelerine geriledi. Bugün açıklanacak TDİ veri seti fiyatlamalarda önemli rol oynayabilir (TSİ 15:30).

Lokal tarafta, seçim belirsizliği geride kalması ile ilk etapta piyasadaki tansiyonun azaldığını görüyoruz. Açıklamalar sonrasında dolar talebinde azalış görülüyor. Yabancı talebinin artması ve turizm sezonu etkileri ile dolar talebinin azaldığı bir döneme girebiliriz. TL üzerinde baskı azalabilir.

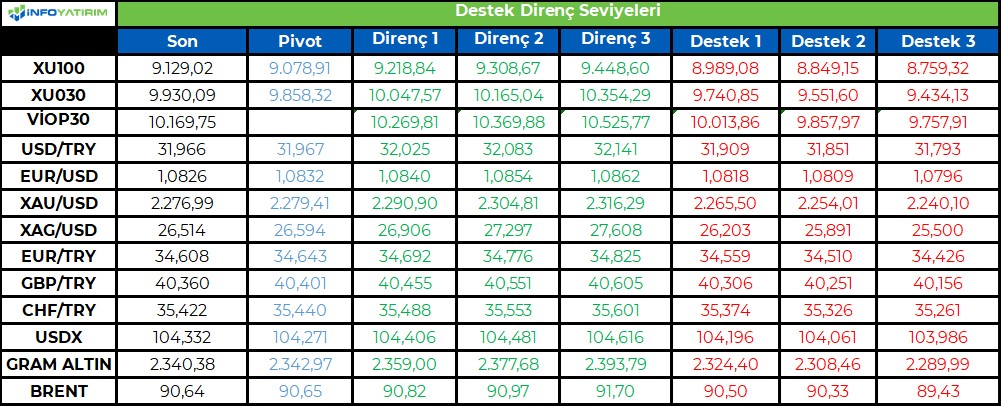

Kur ılımlı yukarı eğilimini koruyor. Bu sabah 31,96 civarında işlem görüyor. Aşağıda 31,50 ve 31,00; yukarıda 32,50 ve 33,00 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Seçim belirsizliği geride kalması ile iç tarafta havanın biraz yumuşadığını düşünüyoruz. Kısa vadeli tahvil talebi artmaya devam ediyor. Enflasyonla mücadelede kararlılığın ve sıkı duruşun devam edeceğinin belirtilmesi, fiyatlamalarda etkili oluyor.

Bu hafta açıklanan güçlü ABD makro verileri tahvil talebini azalttı. FED başkanı Powell’ın açıklaması ise tahvil alıcılarını iştahlandırdı. ABD 10 yıllık faizi sınırlı düşüş kaydetti. Bugün TDI veri seti açıklanacak. Veri sonuçlarına göre piyasada hareketlilik yaratabilir.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 74 baz puan düşüş ile %44,44 ve 44 baz puan artış ile 26,70% seviyesinden tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Endekste kısa vadeli teknik yapı içerisinde kritik direnç olarak izlediğimiz 9,300 seviyesinin oluşturduğu aşağı baskının, ara destek olarak aldığımız 8,900 üzerinde tutunmayı başardığını gözlemliyoruz. Çarşamba gününü Mali sektör hisselerindeki güçlü seyrin ardından %2.05 oranında değer artışıyla 9,129 puandan tamamlayan piyasada, seans içi geri çekilmelerde 8,900 seviyesini ilk önemli destek noktası olarak izlemeyi sürdürüyoruz. Endeksin seans içerisinde 8,900 üzerinde dengelenmesiyle sürdüreceği yukarı harekette ise 9,300 seviyesini mevcut seyirde kritik direnç noktası olarak almaya devam ediyoruz. Endeksin yukarı ataklarında kısa vadeli trend özelliği kazanabilmesi için 9,300 direncinin aşılması gerekiyor. Bu durumda ise öncelikle 9,400 zirvesi olmak üzere 9,550, 9,750 ve 9,950 seviyelerini hedefleyecek bir potansiyel gündeme gelebilir. Şu aşamada 8,900 üzerinde yükseliş potansiyelini sürdürecek olan piyasada, bu seviyesinin kırılmasının ise yeniden zayıflama sinyali oluşturabileceğinin göz önünde bulundurulmasını öneriyoruz.

Eur/Usd:

Son gelen Avrupa TÜFE verisi beklentilerin altında kaldı. Haziran ayında ECB’den faiz indirim beklentileri yüzde 90 üzerine çıktı. Beklentilerin artması ile birlikte 1,072 seviyeleri görüldü. Beklentilerin satın alınması sonarı paritede yukarı atakların devamı gelebilir. Euro bölgesi makro verilerinde görülebilecek iyileşme, Avrupa ekonomileri ile ilgili endişeleri hafifletebilir. Euro talebi artabilir.

Bugün ABD aylık istihdam veri seti açıklanacak. Veri setinin sonuçlarına bağlı olarak yön ve hareketlilik farklılaşabilir.

Dolar Endeksi yukarı yönlü hareketinde 200 günlük ortalama 103,8-104 bant aralığı direnç bölgesinin üstünde kalmaya çalışıyor. 104 üstü fiyatlamalar devam ettikçe dolar talebi gücünü koruyabilir. Endeks güne (yakın vade kritik seviye olan) 104,45 seviyesinin altında başlıyor.

Bu sabah 1,083 seviyesindeki paritede 1,08 ve 1,076 seviyeleri gün içi destek; 1,087 ve 1,092 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Paritede bugün açıklanacak TDİ verisine kadar (TSİ 15:30) yatay seyir bekliyoruz. Verinin sonucuna bağlı olarak hareketlilik artabilir.

Gbp/Usd:

Bu hafta ABD ajandası oldukça yoğun. Hem makro veriler hem de FED’den başta Powell olmak üzere yetkililerin açıklamaları takip ediliyor. Fiyatlama ABD’den çokça besleniyor. Dolar Endeksi Powell sözleri ile bir miktar güç kaybetti. Gözler bugün açıklanacak ABD aylık istihdam veri setinde.

Dolar Endeksi’nde 200 günlük ortalama 103,8-104 seviyesindeki kuvvetli direncinin üzerinde kalmaya çalışıyor. 103,7 seviyesi altı kapanışlar paritede yukarı istediği destekleyebilir. Endeks güne (yakın vade kritik seviye olan) 104,45 seviyesinin altında başlıyor.

Bu sabah 1,263 seviyesinde bulunan paritede 1,26 ve 1,256 seviyeleri gün içi destek; 1,27 ve 1,274 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Paritede bugün açıklanacak TDİ verisine kadar (TSİ 15:30) yatay seyir bekliyoruz. Verinin sonucuna bağlı olarak hareketlilik artabilir.

Altın:

Ekonomi tarafında fiyatı etkileyen ana parametreler Dolar ve ABD tahvil faizleri olmaya devam ediyor. Önceki gün FED Başkanı Powell’ın beklenenden yüksek açıklanan enflasyon verilerinin genel resmi değiştirmediğini belirtmesi ile altın fiyatları 2.300 Usd seviyelerine kadar çıktı.

Bugün açıklanacak ABD aylık istihdam veri seti önemli. Veri setinin sonucu altın talebini değiştirebilir. Sonuca bağlı olarak yükseliş veya düzeltme görülebilir.

Gümüş için 26,2 kritik destek seviyesinin kırılması ile birlikte yukarı hareket belirtiğimiz gibi hızlandı. 26,2 seviyesini artık kuvvetli destek bölgesi olarak takip ediyoruz.

Altında teknik olarak 2.275 Usd seviyesinin üzerinde 2.350 Usd seviyesi hedef olabilir.

Bu sabah 2.277 Usd seviyesindeki ons altında 2.275 ve 2.250 Usd seviyeleri gün içi destek, 2.300 ve 2.325 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir Paritede bugün açıklanacak TDİ verisine kadar (TSİ 15:30) yatay seyir bekliyoruz. Verinin sonucuna bağlı olarak hareketlilik artabilir.

Eurobond:

ABD tahvil faizlerinde yatay hareket devam ediyor. Son dönemde ABD verileri güçlü geliyor. FED faiz indirim patikasında ana çerçeve korunuyor. Bugün açıklanacak ABD istihdam veri seti tahvil faizleri için de yön gösterici olabilir. ABD 10 yıllık tahvil faizinde 4,40% seviyesini önemli bir direnç seviyesi olarak görmeye devam ediyoruz.

Lokal tarafta seçim sonrasında enflasyon ile mücadele ve normalleşme için otoritenin sıkı duruşun devam edeceği açıklamasını olumlu buluyoruz.

Türkiye 5 yıllık CDS 298 ile günü tamamladı. Eurobondlar pozitif seyretti. Birim fiyatlar, kısalarda 1-13 cent; orta vadelilerde 58-79 cent; uzunlarda 91-96 cent değişim gösterdi. Faizler ise sırasıyla 5,27%, 7,28% ve 7,95% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

10,250 ara direnç noktasını yakından izlemeyi sürdürüyoruz ...

Endeks 30 Nisan Kontratında 10,250 ara direnç noktasının oluşturduğu aşağı baskının ilk önemli destek noktası olarak aldığımız 9,900 desteğini korumayı başardığını gözlemliyoruz.

Çarşamba günü yukarı hareketin ardından % 1.86 oranında değer artışının gerçekleştiği piyasada, seans içi geri çekilmelerde 9,900 seviyesini ilk önemli destek noktası olarak almaya devam ediyoruz. Kısa vadeli teknik resminde 9,650 seviyesini bir alt noktada ise ana destek noktası olarak izlemeyi sürdürüyoruz. Geri çekilmelerin 9,900 üzerinde dengelenmesiyle devam edecek yukarı ataklarda ise 10,250 seviyesini ara direnç noktası olarak almayı sürdürüyoruz

10,250 direncinin aşılmasıyla yeniden güç kazanacak yukarı hareketin ise ilk etapta 10,350 olmak üzere 10,500 ve 10,650 seviyelerini hedefleyecek bir potansiyelin gündeme gelebileceğini düşünüyoruz.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Hafta başından bu yana iyimser bir performans göstermekte

zorlanan ABD piyasaları dün de Minnesota Fed Başkanı Kashkari’nin

enflasyonda iyileşmenin durması halinde Merkez Bankası’nın faiz

indirimine gitmeyebileceğini ifade etmesine negatif tepki verdi. Buna

ek olarak petrol fiyatlarında yaşanan yükselişin enflasyonu olumsuz

etkileyebileceğine dair endişeler ve bugünkü istihdam verileri

öncesinde yaşanan tedirginlik ana endekslerin %1’in üzerinde geri

çekilmesine neden oldu. Özellikle faiz indirimlerinin zamanlamasına

yönelik soru işaretlerinin sona ermediğini görüyoruz. Dolayısıyla

haftanın son işlem gününde piyasalara yön verecek ana konu başlığı

Mart ayı istihdam rakamları olacak. Verilerin kuvvetli olması

durumunda faiz indirimlerinin ötelenmeye devam edeceği beklentisi

yeniden güç kazanabileceği için böyle bir senaryoda risk iştahının

daralması sürpriz olmayacaktır. Ancak veriyi sadece manşet rakam

üzerinden değil; işsizlik oranı, saatlik kazançlardaki değişim ve önceki

verilere dair olası revizyonlarla birlikte değerlendirmek gerekir.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

5 Nisan 2024 Cuma tarihli işlemlerin takası 15 Nisan 2024 Pazartesi

8 Nisan 2024 Pazartesi ve 9 Nisan 2024 Salı tarihli işlemlerin takası 16 Nisan 2024 Salı tarihinde

11.00- Coca Cola İçecek Olağan Genel Kurul Nakit Kar Payı - Brüt(TL) 7,8626 27.05.2024

FROTO Nakit Kar Payı - Brüt (TL) 43,30 08.04.2024

Önceki hafta 429 milyon dolarla 8 Aralık haftasından bu yana yılın en güçlü hisse senedi alışını

gerçekleştiren yurt dışı yerleşikler 29 Mart haftasında 266,7 milyon dolar net hisse alışı yaptı-Bht

05.04.2024 hakları kullanılmış olarak işlem görecek pay bulunmamaktadır.

VESTEL CEO’su Ergün Güler, yıllık ortalama yüzde 30 büyüyeceği öngörülen elektrikli araç sektöründe,

şarj istasyonları ve otomotiv elektroniğine, ayrıca batarya enerji depolama sistemleri alanlarına

odaklanacaklarını söyledi. 75 kWh ve 300 kWh’lık ürünlerini pazara sunan Vestel, 2024’te 5 MWh’lik

güneş enerji santralleri için kullanılacak depolama ünitelerini pazara sürecek. Batarya enerji depolama

çözümleri alanında Çin menşeili Desay ile iş birliği anlaşması imzaladıklarını belirten Kutlu, üç ay

içerisinde Türkiye’de yüzde 51’ü Vestel’in sahipliğinde olan bir ortak girişim kurmayı hedefliyor

19.03.2024 - 04.04.2024 tarihleri arasında İhlas Gazetecilik A.Ş. payları ile ilgili olarak 1.00 - 1.21 TL fiyat

aralığından 46.171.893 Lot satış işlemi tarafımca gerçekleştirilmiştir İRFAN YAZICI

HEDEF Hedef Yatırım Bankasının paylarının devrine ilişkin kapanış işlemleri gerçekleşmiş

ZOREN Bursa Santral Lisansının Sonlandırılması Hakkında

GLRYH Kartal Yenilenebilir Enerji Üretim AŞ (KARYE) Paylarının Devralınması Hk.

ARSAN KMTSO TEKNOLOJİ ANONİM ŞİRKETİ'ne 14.000.000 USD ile iştirak edilmek üzere ön

başvuruda bulunulmasına

İMAŞ MAKİNA ortaklarından Adese Gayrimenkul Yatırım A.Ş.'nin sahip olduğu sermayesinin %4,76'sına

tekabül eden toplam 11.000.000 TL nominal değerli payların 16,50 TL fiyatla satışı,

NUGYO Özyurtlar ile bir ek protokol 30 Adet Bağımsız Bölüm 197.000.000 TL (KDV Dahil)

VBTYZ Siparişin toplam bedeli 533.871,00 Amerikan Dolarıdır

MGROS 15 yeni mağazayı ve 2 adet dağıtım merkezini Mart ayı içerisinde hizmete açmıştır.

RNPOL 31.12.2023 Ana Ortaklık Payları -22.272.789

FMIZP.E 05/04/2024 03/05/2024 kredili işlemlere konu edilemeyecektir.

SAMAT.E 05/04/2024 03/05/2024 brüt takas uygulanacaktır.

ICBC Yatırım Menkul Değerler A.Ş.

.www.icbcyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

8,900 desteği yukarı hareket oluşturuyor ...

Endekste kısa vadeli teknik yapı içerisinde kritik direnç olarak izlediğimiz 9,300 seviyesinin oluşturduğu aşağı baskının, ara destek olarak aldığımız 8,900 üzerinde tutunmayı başardığını gözlemliyoruz.

Çarşamba gününü Mali sektör hisselerindeki güçlü seyrin ardından %2.05 oranında değer artışıyla 9,129 puandan tamamlayan piyasada, seans içi geri çekilmelerde 8,900 seviyesini ilk önemli destek noktası olarak izlemeyi sürdürüyoruz. Endeksin seans içerisinde 8,900 üzerinde dengelenmesiyle sürdüreceği yukarı harekette ise 9,300 seviyesini mevcut seyirde kritik direnç noktası olarak almaya devam ediyoruz. Endeksin yukarı ataklarında kısa vadeli trend özelliği kazanabilmesi için 9,300 direncinin aşılması gerekiyor. Bu durumda ise öncelikle 9,400 zirvesi olmak üzere 9,550, 9,750 ve 9,950 seviyelerini hedefleyecek bir potansiyel gündeme gelebilir.

Şu aşamada 8,900 üzerinde yükseliş potansiyelini sürdürecek olan piyasada, bu seviyesinin kırılmasının ise yeniden zayıflama sinyali oluşturabileceğinin göz önünde bulundurulmasını öneriyoruz.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Fed’in para politikasını belirlerken takip ettiği başlıca göstergeler arasında yer alan ABD aylık istihdam verileri TSİ 15.30’da açıklanacak. Tarım dışı istihdamın 213 bin kişi artması beklenirken işsizlik oranının ise %3,9’dan %3,8’e gerileyeceği tahmin ediliyor. Enflasyon açısından önemli bir gösterge olan saatlik kazançlardaki değişimin ise yıllık bazda %4,3’ten %4,1’e ineceği öngörülüyor. Manşet rakama dair beklenti aralığının 100 bini geçecek şekilde geniş olmasının yanında tahminlerin önceki aylardan farklı olarak belirli bölgelerde yoğunlaşması veriyi sürprize açık hale getiriyor. Ayrıca manşet rakamın kendisi kadar önceki ay piyasa beklentisini belirgin şekilde geride bırakan 275 binlik rakamda bir revizyon olup olmayacağı da dikkatle izlenecektir. Fed’in ise 1 Mayıs’taki toplantısında para politikasında değişiklik yapmayacağı tahmin edilirken indirim beklentilerinin daha çok Haziran ayına ötelendiğini görüyoruz. Fed’den gelen mesajlarda sık sık istihdamın güçlü olduğuna vurgu yapıldığını düşünürsek bugün kuvvetli bir tablo çizilmesi Merkez Bankası’nın kısa vadede faiz indirimine sıcak bakmayan duruşunu güçlendirebilir.

TL: Seçim belirsizliğinin geride kalması bu kritik gündem maddesi öncesinde alınan dolar pozisyonlarının kısmen tersine dönmesini sağlarken diğer taraftan yaklaşan bayram tatili öncesinde TL ihtiyacının da artması USD/TL’nin uzun süre sonra geri çekildiği nadir haftalardan birini görmemizi sağlıyor. Sık sık dile getirmeye çalıştığımız gibi TL’nin özellikle son PPK toplantısının ardından atılan adımlarla yeterli para politikası desteğine sahip olduğunu düşünüyoruz. Öyle ki mevcut bileşik politika faizi ve 12 ay sonrası için enflasyon beklentisi dikkate alınarak hesaplama yapıldığında reel faizin %20 seviyesinin üzerinde olduğunu görüyoruz. Ekonomi yönetiminin sıkı para politikasına bağlı duruşunu koruduğunu da düşünürsek TL’nin reel olarak değerlenme potansiyelinin arttığını söyleyebiliriz.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BIST 100 Endeksi hafta içerisinde dalgalı bir seyir izledi. Endeks bayram tatili öncesinde risk azaltma eğiliminin de etkisiyle satış baskısı altında kalırken, 8900 desteğine geri çekildi. Endeks dün de bu seviye doğru yönelimde bir kez daha tepki ile karşılaştı. Buna paralel endeks yaşanan geri çekilmenin ardından 9200 direncine doğru yükseliş sergiledi. Günü ise banka hisseleri öncülüğünde %2,1 oranında değer kazancı ile tamamladı. Bankacılık endeksi %5,8 oranında yükseldi. Endekste Şubat ayı itibariyle üstte tepe seviyeleri aşağıda ise dipleri birleştirdiğimizde üçgen şeklinde sıkışma formasyonu bulunuyor. 9200 direnç olarak korunuyor. Bu seviye aynı zamanda bu formasyonun direncine işaret ediyor. 9200’ün aşılması üçgen formasyonun yukarı tamamlanması ve yeni bir yükselen trendin başlaması açısından öne çıkıyor. 8900’a geri çekilmede bu seviyenin üzerinde kalabilmesini dip oluşumunun gerçekleşmesi adına olumlu değerlendirebiliriz. 8900 desteği kısa vadeli görünüm ve satış baskısının devam etmemesi için önemli; bu seviye üzerinde kaldığı sürece trade pozisyonları korunabilir ve trade fırsatları değerlendirilebilir görüşündeyiz. Bankacılık endeksinde 11.664’ün üzeri Ekim’den beri oluşan orta vadeli sıkışma formasyonunun üzerine yerleşim ve orta vadeli görünümün açısından önemli. Bankacılık endeksinin 11.664 seviyesinin üzerine yönelmesi ile birlikte orta vadeli görünümün artık güçlendiğini söyleyebiliriz. Bu seviye ilk etapta destek olarak izlenebilir. Diğer yandan yurtdışı yerleşikler geçen hafta 266,7 milyon dolarlık net alım yönünde pozisyon aldı. 22 Mart haftasında ise yabancılar 429 milyon dolar ile 8 Aralık haftasından bu yana en güçlü alımını gerçekleştirmiş oldu. Yurtdışı yerleşikler geçen hafta aynı zamanda 111,5 milyon dolar ile DİBS’te beş haftanın ardından alıma döndü. Yurtdışı gelişmelerde ise ABD’de bugün açıklanacak olan Mart ayı istihdam verileri öne çıkıyor. Tarım dışı istihdamın 200 bin kişi artması, işsizlik oranın %3,9’da kalması, aylık ücretlerin %0,3 olması bekleniyor. Bu hafta açıklanan verilere baktığımızda; ABD’de özel sektör istihdamı Mart’ta 150 bin olan beklentilerin üzerinde 184 bin kişi artış gösterdi. Veri Temmuz 2023’ten bu yana en fazla istihdam artışına işaret etti. ISM hizmet endeksi ise beklentilerin altında açıklanırken, 52,6’dan 51,4 seviyesine geriledi. Hizmet endeksi böylece ikinci ayda da düşüş göstermiş oldu. Hatırlanacağı üzere ISM imalat endeksi 16 aylık daralmanın ardından ilk defa 50 olan eşik seviyesinin üzerine yükseldi. Diğer yandan Fed Başkanı Powell ekonominin beklendiği yönde ilerlemesi ile bu sene faiz indiriminin muhtemel olduğunu ancak enflasyonda güven artana kadar faiz indirimi beklemediklerini açıkladı. Powell son enflasyon verilerinin seyrini söylemek için erken olduğunu, büyüme ve işgücü piyasasının güçlü seyrettiğini, enflasyonun da hedefe doğru ilerlediğini belirtti. Bugün ABD istihdam verileri Fed’den faiz indirim beklentileri üzerinde etkili olacaktır.

BIST 100 Endeksi 9200 direncine doğru yönelim ile olumlu bir seyir izledi. Endekste hafif alıcılı bir başlangıç bekliyoruz. 9200 direnç konumunda iken, bu seviyenin üzerinde endekste kısa vadeli görünüm güçleniyor olacak. 9300 ve 9450 hedef dirençlerine doğru yönelim gösterebilir. 9000 ilk planda destek olup, 8900 desteğinin üzerinde mevcut trade pozisyonları korunabilir görüşündeyiz. Bu sabah Asya borsaları ekside işlem görürken, borsalarında yaşanan düşüş sonrasında ABD endeks kontratları ise yatay bir seyir izliyor.

İçeride tahvil-bono faizleri karışık bir seyir izledi. Gösterge tahvil faizi %44,18’den %43,44’e gerilerken, 10 yıllık tahvil faizi %26,26’dan %26,71 seviyesine yükseldi. ABD tahvil faizleri son dönemdeki yükselişin ardından düşüş eğilimi gösteriyor. Gösterge tahvil faizinde %44,00, 10 yıllık tahvilde %27,00 destek seviyeleri olarak takip edilebilir. Türkiye’nin 5 yıllık CDS risk primi 300 seviyesinin altına geri çekildi. Son durumda 290 seviyesinde bulunuyor.

ABD’de düşüş gösteren ISM hizmet endeksi sonrasında tahvil faizlerindeki geri çekilme, doların küresel çapta güç kaybetmesine neden oldu. Buna paralel EUR/USD paritesi 1,08 direncini aşarak kısa vadeli görünümünü güçlendirdi. 1,09 ilk planda direnç iken bu seviyenin aşılması yükselişin devamı için izlenebilir. 1,0950 sonraki direnç konumunda. 1,08 desteğinin üzerinde görünüm olumlu. 1,08’in altında ise 1,07 ana destek seviyesidir. ABD istihdam verileri hareketliliğe neden olacaktır. Dolar kuru seçimlerin ardından ilk etapta volatil bir görünüm sergiledi. Kur seçim sonrasında 31,40 civarında hareket ederken, 32,00’nin altına yönelim gösterdi. Son durumda 32,00 seviyesinin altında hareket ediyor. Dolayısıyla da kurda yükseliş eğiliminin terse döndüğünü söyleyebiliriz. Bundan sonraki süreçte kurun 32,00’nin altında kalıcı olup olmayacağı önemli olacak. 32,00’nin altında 31,75 ana destek olarak öne çıkıyor. 32,00 direnç haline geldi.

Petrol fiyatları kısa vadeli yükselen trendde güçlü bir seyir izliyor. Brent petrolde 88,50 dolar destek, 92,60 dolar ise direnç seviyesidir. Altın ons fiyatlarında jeopolitik gerilimlerin desteği ile yukarı yönlü trendde güçlü görünüm korunuyor. Öte yandan ABD tahvil faizlerinin yeniden gerilemesi altın ons fiyatlarının yükselişine katkı sağladı. Buna paralel altın ons 2288 dolar olan zirvesinin de üzerine yükselerek 2305 dolar seviyesi ile rekor tazeleme eğilimi gösterdi. Son durumda zirve seviyelerden hafif geri çekilen altın onsta 2265 dolar destek olarak izlenebilir. Bu seviyenin üzerinde kısa vadeli görünümü olumlu olduğunu söyleyebiliriz. 2305 dolar zirvesinin aşılması ise yükselişin devamı için takip edilebilir. Gram altın; 2320 TL desteğinin üzerinde görünüm güçlü görünüyor. 2368 TL olan tarihi zirve direnç olarak öne çıkıyor.

BIST 100 Endeksi’nde 8900 seviyesi destek olarak izlenebilir. Ağırlıklı olarak tahvil-bono ile Eurobond yatırımı yaparak belli oranda hisse senedi riski almayı isteyen yatırımcılar ise bu dönemde değişken fonları tercih edebilir.

QNB Finansinvest

https://www.qnbfi.com/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri