Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Borsa İstanbul açıklaması aşağıda bulunuyor:

BIST-KYD Endeksleri Kural Seti (Kural Seti), BIST-KYD Endeksleri Komitesi ve Borsa İstanbul

Finansal Ölçütler Komitesi tarafından periyodik olarak gözden geçirilmekte, piyasalardaki gelişmeler ile

yerel ve uluslararası mevzuattan kaynaklanan değişiklikler yansıtılmakta, piyasa katılımcılarından gelen

ve uygun bulunan talepler karşılanmakta ve bunlara ilişkin gerekli güncellemeler yapılmaktadır.

Bu kapsamda, Borsa İstanbul Genel Müdürlüğü'nce;

Kural Seti yazım formatının, uygulamada karşılaşılan ihtiyaçlar da dikkate alınmak suretiyle Ek

1'de özetlenen değişiklikler yapılarak yeniden düzenlenmesine, Kural Seti'nin "BIST-KYD Altın

Fiyat Endeksleri Hesaplama Yöntemi" kısmında yer verilen Altın Endeksi hesaplama formülünde,

hesaplama metodunu değiştirmeden, hesaplama yazılımı ile kural setindeki formül gösterimini

uyumlu hale getirmek amacıyla, kullanılan ons/kg çevrim

katsayısının "32,1507465" yerine "1/0,0311034768" şeklinde ifade edilmesine, bu doğrultuda

Kural Seti'nde Ek 2'de değişiklikler izlenebilir formatta sunulan değişikliklerin yapılmasına,

değişikliklerin esaslı olmayan değişiklik olarak sınıflanmasına, bu nedenle Finansal Ölçütler

Yönetim Prosedürü'nün "Esaslı Olmayan Değişiklikler" başlıklı 7.6 ncı maddesinde belirlenen

usul ve esasların izlenmesine, söz konusu değişiklikleri içeren Kural Seti'nin Ek 3'te yer alan son

halinin kabulüne ve yürürlük tarihi 13.03.2024 olacak şekilde Borsamız kurumsal internet

sitesinde ilan edilmesine,

Kural Seti'nde, BIST-KYD ÖSBA Eurobond Endeksleri'nde yer alan ÖSBA Eurobond'ların

seçimi, yeniden ihraçları ve kısmi itfa durumları kapsamında yapılması öngörülen ve Ek 4'de

özetlenen değişiklikler ile BIST-KYD ÖSBA Endeksleri (Sabit ve Değişken) ve BIST-KYD Özel

Sektör Kira Sertifikaları Endeksleri kapsamına dahil edilen kıymetlerin asgari ihraç tutarının,

enflasyon oranları dikkate alınarak 300 Milyon TL'den 500 Milyon TL'ye yükseltilmesine ilişkin

değişikliklerin yapılmasına, Ek 5'de değişiklikler izlenebilir formatta sunulan söz konusu

değişikliklerin, endekslerin bileşenlerinin belirlenmesine ilişkin yöntemde değişikliğe neden

olacağından Finansal Ölçütler Yönetim Prosedürü'nün 7.2 nci maddesine istinaden esaslı

değişiklik olarak sınıflanmasına ve Finansal Ölçütler Yönetim Prosedürü'nün 7.5 inci maddesine

göre 13.03.2024 - 29.03.2024 tarihleri arasında Borsamız kurumsal internet sitesinde "Kural

Setleri ve Değişiklikleri" sayfasında Finansal Ölçüt yararlanıcılarının görüşüne açılmasına,

karar verilmiştir

https://www.borsaistanbul.com/tr/duyuru/6358/bist-kyd-endeksleri-kural-setinde-yapilan-degisiklikler-ve-yapilmasi-ongorulen-degisikliklerin-goruse-acilmasi-hakkinda-duyuru

Global piyasalarda, dün haftanın önemli verisi ABD TÜFE veri seti açıklandı. ABD'de enflasyon Şubat'ta aylık yüzde 0,4, yıllık yüzde 3,2 oldu. Enerji ve gıda fiyatlarını içermeyen çekirdek enflasyon aylık yüzde 0,3 beklenirken yüzde 0,4, yıllık bazda ise yüzde 3,7 beklentisine karşılık yüzde 3,8 oldu. Veri seti piyasa beklentilerinin hafif üstünde geldi. Enflasyon yüzde 3 seviyelerinde katılık göstermeye devam ediyor. Genel olarak piyasa FED’den ilk faiz indirimi hamlesinin Haziran ayında beklemeye devam ediyor. Veri sonrasında Haziran ayında faiz indirimi beklentilerinde çok az bir değişim yaşandı.

Dün gelen TÜFE verisi sonrasında piyasalarda biraz kafa karışıklığını olası görüyoruz. Ana tema olan FED’in ilk politika hamlesi olan’ faiz indirimi’ senaryosunun korunduğunu düşünüyoruz. İlk fiyatlamalarda Dolar Endeksi (DXY) ve ABD 10 yıllık faizleri yukarı yönlü tepki verirken değerli metallerde kar satışları görüldü.

Şubat ayı ortasında bu yana beklenti altı veri zinciri oluşmaya başlamıştı. Yavaşlayan ekonomik aktivite sinyali ile Dolar güç kaybederken ABD tahvil faizleri aşağı meyil gösteriyordu. Dün açıklanan ABD TÜFE verisi zayıf veri zincirine ara verilmesine yol açtı. Şimdilik ara verilmesi diye tanımlıyoruz zira gelecek veriler ara verildiğini yoksa sonlandığını söyleyecek. Piyasalar ara vermenin karşılığı olarak risk iştahını sınırlı azaltabilir. Gelecek veriler iştahın seyri için de belirleyici olabilir diye düşünüyoruz.

Konuya FED açısından baktığımızda, haftaya Çarşamba akşamı FED temkinli olmayı sürdürebilir. TÜFE beklenti altı gelseydi biraz rahatlamış FED görebilirdik. Mevcut durumda -büyük ihtimal- temkinli FED’i duymaya devam edeceğiz

Avrupa tarafında, Almanya’da enflasyon, enerji fiyatlarındaki gevşemeyle düşmeye devam ediyor. Ocak ayında yüzde 2,5 olan yıllık enflasyon, Şubat ayında beklentilere paralel olarak yüzde 2,5 seviyesinde kaldı. Enflasyon tarafında görünümün iyi yönde ilerlemesi ECB’den faiz indirim beklentilerinin artmasına neden olabilir.

Asya tarafında, BOJ’un 18-19 Mart tarihinde yapacağı toplantısı önemini koruyor. Japonya Merkez Bankası politika değişikliğinin arifesinde. Vadeli piyasalarda negatif faiz uygulamasına son verileceği ve politika faizinin %0 seviyesine yükseltilmesine yüzde 50 ihtimal veriliyor.

Bu sabah global piyasalarda risk iştahı negatif. ABD vadelileri 0,1-0,2% aralığında negatif. Asya piyasalarında, Çin 0,3% civarı eksi, Japonya 0,7% civarı satıcılı. Hong Kong 0,2% civarı artı. ABD 10 yıllık tahvil faizi %4,15, Dolar Endeksi 102,9, ons altın 2.160 Usd civarında işlem görüyor

Lokal tarafta, Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) verilerine göre, cari açık Ocak ayında 2,56 milyar dolar oldu. Yıllıklandırılmış cari açıkta iyileşme sürdü. Altın ve enerji hariç cari işlemler hesabı Ocak'ta 3,6 milyar dolar fazla verdi.

Ocak sanayi üretimi yıllık bazda 1,1% seviyesine geriledi. Üretim artışı, beklentilerin ve önceki verinin altında kaldı.

Hazine, 6 yıl vadeli (değişken faizli) ve 10 yıl vadeli (sabit faizli) kıymetlerde ROT dahil 28 milyar TL satış yaptı. İhale faizleri sırasıyla 45,79% ve 26,94% oldu. İhalelere gelen talep ise sırasıyla 2,5 ve 4 kat civarında gerçekleşti.

Usd/TL:

Dün açıklanan ABD TÜFE veri seti beklentilerin hafif üstünde geldi. Dolar endeksi sınırlı yükseliş yaşadı. Dezenflasyon süreci gelen veride de sürerken hızında yavaşlama (katılık) görüldü. Gelen veri seti FED faiz indirim beklentilerinde majör bir değişiklik yaratmadı.

Gözler önümüzdeki hafta yapılacak FED toplantısı ve verilecek mesajlara çevrildi (19-20 Mart).

Lokal tarafta, cari denge Ocak ayında 2,56 milyar dolar açık vererek beklentilerin altında kaldı. Cari açıkta yaşanan yavaşlama döviz talebinin azalması açısından olumlu buluyoruz. Ekonomi Ekibinin aldığı önlemlerin ana çerçevede TL lehine sonuç üretmeye devam edeceği yönündeki görüşümüzü koruyoruz.

Kur ılımlı yukarı eğilimini koruyor. Bu sabah 32,09 civarında işlem görüyor. Aşağıda 31,50 ve 31,00; yukarıda 32,50 ve 33,00 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

TCMB bankasının politika faizinde (şimdilik) zirve noktaya ulaştığını düşünüyoruz. TCMB şimdilik faiz silahını kullanmayı tercih etmiyor. Miktarsal sıkılaşma adımları ve dinamik müdahale ile süreci takip ediyor. TCMB sının duruşunu koruması ile birlikte atılan adımların dezenflasyon sürecine destek olabileceğini düşünüyoruz.

Dün, Hazine 10 yıl vadeli sabit kuponlu tahvil ihalesinde ROT dahil 17,8 milyar TL, 6 yıl vadeli kıymette ise 10,11 milyar TL satış yaptı. İhale faizleri sırasıyla 26,94% ve 45,79% oldu.

Global tarafta dün gelen ABD TÜFE veri seti hem manşet hem çekirdek tarafta beklentilerin hafif üstünde geldi. Enflasyonun yüzde 3 seviyelerinde katılık gösterdiği görülüyor.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla yatay %45,01 ve 57 baz puan azalarak 26,98% seviyesinden tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

9,000 seviyesini ilk önemli destek noktası olarak izliyoruz... Haftanın ilk işlem gününde güçlü açılışın ardından 9,368 seviyesini test eden piyasada, bu noktadan itibaren satıcılı bir seyrin hakim olduğunu gözlemliyoruz. Salı gününü devam eden aşağı baskının ardından -% 0.69 oranında değer kaybıyla 9,069 puandan tamamlayan piyasada, güne zayıf bir seyirle başlanacağını düşünüyoruz. Seans içi hareket kapsamında ise 9,000 seviyesini geri çekilmelerde ara destek noktası olarak izlemeyi sürdürüyoruz. Endeksin 8,750 desteği üzerinde başladığı yükselişini sürdürebilmesi ve yukarı potansiyelini koruyabilmesi için 9,000 desteği üzerinde dengelenmesi gerekiyor. Bu durumda önce 9,350 olmak üzere 9,400/9,450 zirve bölgesini aşma denemelerinin etkisini sürdürebileceğini düşünüyoruz.

9,000 altındaki olası hareketlerin ise piyasada aşağı baskıyı sürdürebileceğini düşünüyoruz. Böyle bir gelişmenin ise ilk etapta 8,900 olmak üzere 8,750 ve 8,550 risklerini yeniden gündeme getirebileceğini göz önünde bulunduruyoruz.

Eur/Usd:

Dün ABD TÜFE veri seti açıklandı. ABD manşet ve çekirdek TÜFE verileri beklentilerinin hafif üzerinde geldi. ABD'de enflasyon Şubat'ta aylık yüzde 0,4, yıllık bazda yüzde 3,2 arttı. Enerji ve gıda fiyatlarını içermeyen çekirdek enflasyon aylık yüzde 0,3 beklenirken yüzde 0,4, yıllık bazda ise yüzde 3,7 beklentisine karşılık yüzde 3,8 oldu.

Beklentilerin hafif üstünde gelen veri seti sonrasında sınırlı kar satışları görüldü. Piyasalarda en erken faiz indirimi Haziran ayında yapılmasına yönelik beklenti devam ediyor. Dezenflasyon görünümünde hız kaybı yaşanmakla birlikte fiyat artış hızında gerileme devam ediyor.

Enflasyonun beklentilerin hafif üzerinde gelmesinin FED’deki yankılarını haftaya Çarşamba akşamı göreceğiz. İniş hızındaki yavaşlama FED tarafından öne çıkarılabilir.

Tek bir veri ile piyasaların yönü değişmeyebilir. Ancak Şubat ayı ortasından beri izlediğimiz zayıf veri zincirine ara verildi diyebiliriz.

Almanya enflasyonu beklentilerle aynı geldi (2,5%). Önceki verinin de aynı olduğunu belirtelim.

Dolar Endeksi’nin yukarı yönlü hareket inde 200 günlük ortalama 103,8-104 bant aralığı direnç bölgesinden geri dönüyor. 103,7 altında kapanışlarda paritede yukarı hareket yaratabilir.

Bu sabah 1,093 seviyesindeki paritede 1,086 ve 1,08 seviyeleri gün içi destek; 1,096 ve 1,099 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Gbp/Usd:

İngiltere'de işsizlik oranı Kasım 2023 - Ocak 2024 dönemini kapsayan 3 ayda yüzde 3,9'a yükseldi. Bu durum istihdam piyasasının soğuduğuna ve enflasyonist baskıların azaldığına işaret etti. ABD TÜFE verisinin de beklentilerin hafif üstünde gelmesi ile paritede sınırlı kar satışı görüldü.

Dolar Endeksi’nde 200 günlük ortalama 103,8-104 seviyesindeki kuvvetli direncinin üzerine çıkmayı başaramadı. 103,7 seviyesi altı kapanışlar paritede yukarı istediği destekleyebilir.

Bu sabah 1,28 seviyesinde bulunan paritede 1,27 ve 1,266 seviyeleri gün içi destek; 1,29 ve 1,293 seviyeleri gün içi direnç seviyeleri olarak izlenebilir Bugün paritede yatay seyir bekliyoruz.

Altın:

Dün açıklanan ABD TÜFE veri seti manşet ve çekirdekte beklentilerinin hafif üzerinde geldi. ABD'de enflasyon Şubat'ta aylık yüzde 0,4, yıllık yüzde 3,2 oldu. Enerji ve gıda fiyatlarını içermeyen çekirdek enflasyon aylık yüzde 0,3 beklenirken yüzde 0,4, yıllık bazda ise yüzde 3,7 beklentisine karşılık yüzde 3,8 oldu.

Piyasanın ‘FED’in ilk faiz indirim beklentisini’ değiştirecek bir veri olmadığını düşünüyoruz. FED faiz indirimi beklentilerinde majör bir değişiklik olmadığı sürece kar satışları görülse bile değerli metallerde yukarı yönlü seyirin devamını bekliyoruz.

Teknik göstergelerin aşırılaşması, bir kar satışı gündeme getirse bile biz olumlu trendin devam edeceğini düşünüyoruz.

Altında teknik olarak kritik direnç seviyesi olarak gördüğümüz 2.070 Usd seviyesini artık kritik destek seviye olarak takip ediyoruz.

Bu sabah 2.160 Usd seviyesindeki ons altında 2.150 ve 2.125 Usd seviyeleri gün içi destek, 2.185 ve 2.200 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir Bugün paritede yatay seyir bekliyoruz.

Eurobond:

ABD enflasyon verisi hem manşet hem çekirdek tarafında beklentilerin hafif üstünde geldi. Dezenflasyon devam ediyor fakat hızında bir yavaşlama söz konusu. ABD 10 yıllık tahvil faizleri sınırlı yukarı gitse de veri faiz indirim beklentilerini değiştirmedi. ABD 10 yıllık faizlerinde geri çekilmenin devamını bekliyoruz.

Lokal tarafta, Fitch’in not artırım kararı, normalleşmeye yönelik politikada bugüne kadar ortaya konulanların ve geleceğe dair beklentilerin bir yansıması bizce. Biz olumlu görüşümüzü koruyoruz.

Türkiye 5 yıllık CDS 314 ile günü tamamladı. Eurobondlar sınırlı pozitif seyretti. Birim fiyatlar, kısalarda 1-2 cent; orta vadelilerde 3-5 cent; uzunlarda 6-12 cent değişim gösterdi. Faizler ise sırasıyla 6,24%, 7,47% ve 8,10% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

BİST100 endeksi, Şubat ayı başında 2,5 aylık alçalan trendin sonlanmasıyla, 8.200 seviyesinin kırılması ardından 9.400 seviyesini test etti. 9.400'ün kırılamamasıyla başlayan kısa vadeli düzeltme hareketi 8.700 seviyelerinde son bulurken, endekste yön arayışları devam ediyor.

BİST100 endeksinde 22 g HO’nun geçtiği 9.000 seviyesinin üzerinde kalınabilirse iyimser beklentiler devam edecekken, aksi durumda destek seviyelerinin takip edilmesi gerektiğini düşünüyoruz.

BİST100 endeksinde TL bazında 9.080 seviyesi pivot olarak takip edilecekken, 9.180 - 9.290 - 9.385 seviyeleri direnç, 8.970 - 8.875 - 8.765 seviyeleri destek olarak izlenecek.

Dolar bazında 287,4 - 290,8 - 293,9 seviyeleri direnç, 280,9 - 277,9 - 274,5 seviyeleri destek olacak.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BIST 100 Endeksi, Fitch’in Türkiye’nin kredi not ve görünümünde olumlu revizyona gitmesi sonrası haftaya olumlu başlasa da dalgalı bir seyir izliyor. Endeks destek ve direnç seviyeleri arasında gün içerisinde volatil bir görünüm sergiliyor. Endeks 9200 seviyesine yönelse de gelen kâr satışları ile 9000 desteğinin altını test etti. Endeks gün içi kayıplarının bir kısmını geri alarak günü %0,7 oranında düşüşle 9069 seviyesinde tamamladı. 9100’ün üzerinde kalması halinde endeksin 9240 ve 9300 dirençlerine doğru yükseliş gösterme potansiyeli bulunuyor. Düzeltme hareketinin devam etmesi halinde 9000 destek olarak izlenebilir. 9000’in üzerinde kısa vadeli yönün yukarı kalmaya devam edeceğini söyleyebiliriz. 9000’in üzerinde kısa vadeli yükselen trenddeki hareket korunabilir. Bankacılık endeksi ise BIST 100’ün performansına olumlu katkı sağlıyor. Bankacılık endeksinde son dört işlem gününde değer kazancının %10,7’ye ulaştığını belirtelim. Bankacılık endeksinde 10.000 destek,10.480 direnç olarak takip edilebilir. 10.000 seviyesi yukarı yönlü hareketin devamı için öne çıkıyor. Yurtdışı gelişmelere bakacak olursak; ABD’de Şubat ayı enflasyon verileri beklentilerin hafif üzerinde açıklandı. Yıllık manşet enflasyon %3,1’den %3,2’e yükselirken, yıllık çekirdek enflasyon ise %3,9’dan %3,7’ye geriledi. Enflasyon verisi sonrası, vadeli kontrat işlemlerine göre Fed’den faiz indiriminin yüksek ihtimalle Haziran ayında başlamasına yönelik beklenti devam ediyor. Fed’in enflasyon hedefi %2 iken, son durumda çekirdek enflasyon yaklaşık olarak 2 katı seviyesine yakın bulunuyor. Dolayısıyla da önümüzdeki aylarda çekirdek enflasyonun seyri öne çıkıyor. Hatırlanacağı üzere Fed Başkanı Powell faiz indirimine başlamak için enflasyonun hedefe gerilediğinden emin olmak istediklerini ve bu güveni kazandıklarında faiz indirimine başlamanın uygun olacağını belirtmişti. Enflasyonla mücadeleyi kazandıklarına ikna olana kadar faizleri düşürmek için acele etmeyeceklerini ifade etti. Powell; politika faizinin sıkılaştırma döngüsü için muhtemelen zirvede olduğunu belirtirken, bu yılın bir noktasında faizi düşürmeye başlamanın uygun olacağını öngörüyor. ABD borsaları ise enflasyon verilerinin sonrasında yükseliş gösterirken, olumlu kapanış gerçekleştirdi.

BIST 100 Endeksi direnç seviyelerine doğru kâr satışları ile karşılaştı. Endekste güne yönlü bir başlangıç bekliyoruz. 9000’in üzerinde endekste kısa vadeli yükselen trendin devam ettiğini görebiliriz. 9100’ün üzerinde yeniden 9240 ve 9300 dirençlerine doğru yükseliş gösterebilir. 8900 desteğinin üzerinde mevcut trade pozisyonları korunabilir ve trade fırsatları değerlendirilebilir görüşündeyiz.

İçeride uzun vadeli tahvil faizleri geri çekildi. Hazine ve Maliye Bakanlığı 6 yıl vadeli 6 ayda bir kupon ödemeli değişken faizli devlet tahvili ile 10 yıl vadeli 6 ayda bir sabit %13,10 kupon ödemeli devlet tahvilinin yeniden ihracı ihalelerinde 13,4 milyar lira borçlandı. 6 yıl vadeli değişken faizli tahvilin ihalesine 14 milyar lira teklif gelirken, net satış tutarı 4,61 milyar lira oldu. Bu tahvilde dönemsel faiz %20,75 gerçekleşti. 10 yıl vadeli sabit kuponlu tahvilin ihalesine 29,5 milyar lira teklif gelirken, net satış tutarı 8,80 milyar lira oldu. Bu tahvilde bileşik faiz %26,94 olarak kaydedildi. ABD tahvil faizleri kısa vadeli dip seviyelerden yukarı tepki gösterdi. Gösterge tahvil faizinde %45,50, 10 yıllık tahvilde %28,00 destek seviyeleri olarak takip edilebilir. Türkiye’nin 5 yıllık CDS risk primi 300 seviyesinin üzerinde hareket ediyor. Son durumda 308 seviyesine geriledi.

EUR/USD paritesi 1,09-1,10 bandındaki hareketine devam ediyor. ABD enflasyon verileri sonrasında 1,09 desteğine geri çekilse de üzerinde kalma eğilimi gösteriyor. 1,09 desteğinin üzerinde kaldığı sürece 1,10 direncine doğru yükseliş ileri taşınabilir. 1,10 direncinin üzeri ise yükselen trendin devamı açısından öne çıkıyor. 1,08 ise ana destek olarak izlenebilir. Bu seviyenin üzerinde kısa vadeli görünümün olumlu olduğunu belirtelim. TL dolar karşısında güç kaybına uğruyor. Dolar kuru direnç seviyelerinin üzerine yükseliş gösteriyor. Dolar kuru yukarı yönlü baskı ile 32,10 seviyesinin üzerine yöneldi. 32,00’nin üzerinde 32,20 ve 32,30 direnç, 32,00 ve 31,90 ise seviyeleri destek olarak izlenebilir.

Petrol fiyatları kısa vadeli bant hareketinin altına geri çekildi. Brent petrolde 79,30 dolar destek, 83,50 dolar ise direnç seviyesidir. Sert yükseliş sergileyen ve rekor tazeleyen altın ons fiyatları ABD enflasyon verilerinin ardından güç kaybetti. Altın onsun ilk aşamada 2145 dolar desteğini koruması kısa vadeli yönün yukarı kalması açısından önemli. 2120 dolar sonraki destek seviyesidir. 2195 dolar tarihi zirve seviyesi ise direnç olarak takip edilebilir. Gram altında, dolar kurunun genel desteği sürüyor. Altın onstaki geri çekilme ile 2253 TL seviyesinde güç kaybına uğradı. Bu seviye direnç olarak izlenebilir. 2220 TL desteğinin üzerinde görünümün olumlu olduğunu belirtelim.

BIST 100 Endeksi’nde 8900 seviyesi destek olarak izlenebilir. Ağırlıklı olarak tahvil-bono ile Eurobond yatırımı yaparak belli oranda hisse senedi riski almayı isteyen yatırımcılar ise bu dönemde değişken fonları tercih edebilir.

QNB Finansinvest

https://www.qnbfi.com/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Haftaya not artırımının etkisi ile iyimser bir havada başlayan Borsa İstanbul sonrasında ise bu eğilimini korumakta başarılı olamadı. Kaldı ki ilk etapta oluşan iyimserliğe TL’nin ve tahvil bono piyasasının aynı ölçekte eşlik etmemesi pozitif havanın genele yayılmadığını göstererek kazanımların hızlı bir şekilde geri verilmesine yol açmıştı. Dün de özellikle günün ikinci yarısında baskının arttığını ve 9000 puanın altının test edildiğini gördük. Haftanın en önemli verisi olan ABD TÜFE rakamı ise beklentileri karşılayamasa da çekirdek rakamın geri çekilmeye devam etmesi ile küresel borsalarda baskı yaşanmadı. Her ne kadar Borsa İstanbul saat 15.30’dan sonra zayıf bir performans sergilese de bu durum veriden ziyade daha çok direnç noktalarını aşamayan endeksin ivme kaybetmesi ile açıklanabilir. Son dönemde faiz indirimlerinin yaklaştığına dair beklentiyi güçlü şekilde fiyatlayan değerli metallerin ise beklentileri aşan enflasyona negatif tepki verdiğini gördük.

TL: TL açısından makroekonomik veri tarafında yoğun bir günü geride bıraktık. Bu kapsamda Ocak ayında cari işlemler dengesi piyasa beklentisine paralel olarak 2,56 milyar dolar açık verdi. Böylece 12 aylık açık 37,5 milyar dolar ile iyileşme eğiliminin devam ettiğini gösterdi. Yılın tamamına baktığımızda ise cari açığın 30-35 milyar dolar aralığına gerileyebileceğini tahmin ediyoruz. Aynı dönemde sanayi üretimi ise arındırılmamış veride yıllık bazda %1,5 artış gösterirken takvim etkisinden arındırılmış endeks ise %1,1 artışa işaret etti. Büyüme açısından baktığımızda bu yıl %3,5 civarında bir rakam öngörüyoruz.

Borsa İstanbul: Not artırımının yarattığı iyimserliğin oldukça kısa süreli kalması ve direnç seviyelerinin aşılamaması Borsa İstanbul’a ivme kaybı olarak yansıyor. Kaldı ki not artırımına TL’nin ve tahvil bono piyasasının aynı ölçekte iyimser tepkiler vermemesi de dikkat çekmişti. Türkiye’nin 5 yıl vadeli CDS primi ise 320 baz puana yakın seyrini sürdürüyor. Teknik açıdan baktığımızda BIST-100 endeksinde 9400 puan seviyesinin önemini yüksek bulmaya devam ediyor ve kısa vadeli görünümde kalıcı bir iyileşme yaşanabilmesi için bu noktanın kırılması gerektiğine inanıyoruz. Bunun gerçekleşmediği bir senaryoda endeksin momentum kaybetmesi sürpriz olmayacaktır. Hisse senetlerindeki durgunluk göstergelere de yansımış durumda. Son dört haftada yeni zirve yapan hisse sayısı belirgin şekilde düşük seyrederken aynı süre zarfında dip yapan hisse sayısında ise artış görüyoruz.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ABD tarafından gelen CPI rakamları günün ve haftanın en önemli gündem maddeleri arasında yer alıyordu önemli bir hareketliliğe sahne olan veri, bugün açıklandı. Cuma günü gelen tarım dışı istihdam rakamlarının ardından daha da merak ile beklenen veri öncesinde piyasada bazı analistlerin özellikle enerji tarafındaki baz etkisi nedeniyle beklenti üzeri bir performans görme ihtimalimiz olduğunu belirtmesi, verinin korkulan gibi gelmemesi ile beraber pozitif bir havaya da zemin hazırlamış görünüyor. Veri her ne kadar manşet ve çekirdek rakamlarda beklentinin hafif üzerinde gelmiş olsa da, konut tarafında geçen aya göre aşağı hareket görülmesi olumlu bir gösterge olarak okundu. Tartışmaların odağında olan hizmet enflasyonunda ise süper çekirdek olarak tarif edilen konut hariç çekirdek hizmet enflasyonu geçen aya göre düşüş gösterdi, araç sigortası kalemlerindeki yüksek seyir, enflasyonu yukarı iten unsurlardan oldu, enerji fiyatlarının baz etkisi ise havayolu bilet fiyatlarında hissedildi.

Avrupa tarafı veriye olumlu tepki verdi. SAP Euro Stoxx endeksinde değer kazanan şirketler arasında yer aldı ve Oracle bilançosunun ardından olumlu hareket eden şirketlerden bir tanesi oldu, Infineon Technology ise IoT alanında yaptığı anlaşmalar ile akıllı ev cihazları tarafındaki yatırımlarını artırdığını açıkladı, hisse %3,4 değer kazancı ile endeksin zirvesinde yer aldı. Porsche tarafından yapılan açıklamada yeni modellerden güçlü bir kar büyümesi beklendiği belirtildi ve şirket hisseleri %4,2 değer kazanırken otomotiv sektörünü de yukarı çekti. Dax endeksi günü %1,2 değer kazancı ile noktalarken Euro Stoxx 50 endeksi %1 yükseldi, Londra FTSE 100 endeksi %1,02 değer kazandı

ABD tarafında teknoloji endeksleri iki gündür yaşadıkları satışları toparladılar. Oracle açıkladığı pozitif gelir rakamları ve sipariş büyümesi ile can suyu olurken Nvidia ile anlaşmalarını genişlettiklerini ve AI talebinin oldukça güçlü olduğunu belirtti. Nvidia açıklama sonrası %7,1 yükseldi, Oracle ise %11 değer kazanmayı başardı. Enflasyon verisindeki pozitif alt kalemlerin de destek olması ile beraber AI temasındaki hisseler güçlü bir seansı geride bıraktı, bir süredir ABD hükümeti teşvik paketlerinden alacağı pay ile yükselen TSMC hisseleri bugün de %3,4 değer kazandı. Micron %3 yükselirken %3,7 değer kazandı. Nasdaq teknoloji endeksi %1,5 yükselirken Dow Jones endeksi %0,6 S&P 500 endeksi ise %1,1 yükseldi

Detaylı bilgi almak, İş Yatırım'ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/03/12/uluslararasi-piyasalar-kapanis-raporu-12-03-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ABD Başkan Joe Biden ve eski Başkan Donald Trump, Salı günü yapılan ön seçimlerin son

turunda partilerinin muhtemel adayları olmaya yetecek kadar delege kazanarak sekiz ay

sürecek genel seçim kampanyasını daha kesin bir şekilde başlatmış oldular.

Associated Press'e göre Biden, Georgia önseçimini kazandıktan sonra ihtiyaç duyduğu

delege sayısını aşarken, Trump da Washington eyaletini aldıktan sonra bu sayıya ulaştı.

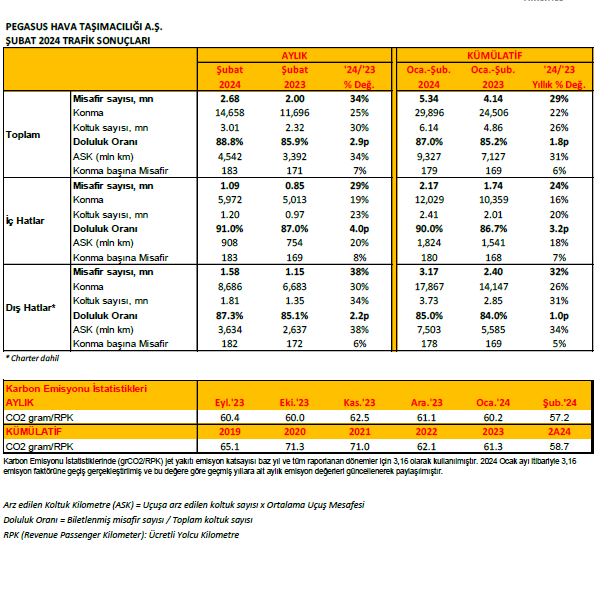

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Pegasus'un yolcu sayısı Şubat ayında yıllık olarak %34 artışla, 2.68 milyon oldu.

Ocak-Şubat dönemi yolcu sayısı ise % 29 artarak 5.34 milyon olarak gerçekleşti.

https://www.kap.org.tr/tr/Bildirim/1258207

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri