Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Türkiye Bankalar Birliği Risk Merkezi "Negatif Nitelikli Bireysel Kredi ve Kredi Kartı Ocak 2024" raporu açıklandı

Bireysel kredi veya kredi kartı borcundan dolayı yasal takibe intikal etmiş kişi sayısı 2024 yılı Ocak ayında bir önceki yılın aynı ayına göre yükseldi.

Ocak Ayı Gelişmeleri:

Bireysel kredi kartı borcundan ve bireysel kredi borcundan dolayı yasal takibe intikal etmiş kişi sayısı 2024 yılı Ocak ayında her iki borç türü için de 118 bin kişi oldu.

2024 yılı Ocak ayında, bir önceki yılın aynı ayına göre bireysel kredi veya bireysel kredi kartı borcundan dolayı yasal takibe intikal etmiş kişi sayısı yüzde 35 artarak 194 bin kişi oldu.

Ocak 2024 İtibariyle Negatif Nitelikli Bireysel Kredi Bakiyesi:

Risk Merkezi verilerine göre, Ocak 2024 itibarıyla bireysel kredi kartlarını da içeren bireysel kredilerde tasfiye olunacak alacaklar bir önceki yıla göre yüzde 59 artış ile 54 milyar TL oldu.

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

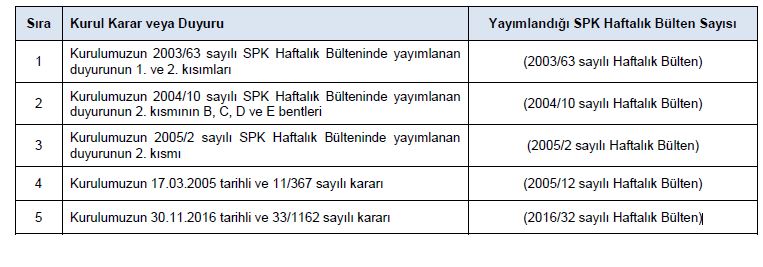

" Kurulumuzun 07.03.2024 tarihli ve 14/382 sayılı Kararı ile birlikte aşağıda listesi verilen Kurul Karar ve Duyuruları yürürlükten kaldırılmıştır.

Kamuoyuna duyurulur."

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

"Kurul Karar Organı’nın 07/03/2024 tarih ve 14/382 sayılı Kararı Uyarınca Yapılan Duyuru:

Kurulumuzun 28.12.2023 tarih ve 81/1820 sayılı Kararı ile Kurulumuz finansal raporlama düzenlemelerine tabi ihraççılar ile sermaye piyasası kurumlarının, 31.12.2023 tarihi itibariyle sona eren hesap dönemlerine ait yıllık finansal raporlarından başlamak üzere “Türkiye Muhasebe Standardı 29 Yüksek Enflasyonlu Ekonomilerde Finansal Raporlama” (TMS 29) hükümlerini uygulamak suretiyle enflasyon muhasebesi uygulamasına geçişini müteakip, enflasyon muhasebesi uygulanması kapsamında muafiyet talepleri, kamuya yapılacak açıklamalar, özkaynak kalemlerinin sunumu, ilk uygulama nedeniyle oluşan geçmiş yıllar zararının mahsubu, enflasyon düzeltmesi nedeniyle oluşan kalemlerin kar dağıtımı ve iç kaynaklardan sermaye artırımı karşısındaki durumuna ilişkin olarak;

A) İlk enflasyona geçişte yatırım fonlarının enflasyon muhasebesi uygulamamış olması ile 20.02.2024 tarihli ve 165 nolu Vergi Usul Kanunu Sirkülerinde yer alan hükümler dikkate alınarak, yatırım fonlarının TMS/TFRS uyarınca hazırlayacakları finansal tablolarında enflasyon muhasebesi uygulanmamasına,

B) 2023 yılı finansal tabloları ile sınırlı olmak üzere, piyasanın sağlıklı işleyişi ve enflasyon muhasebesi uygulayacak ihraççıların varsayımlarını güncellerken gerekli bilgileri sunabilmeleri için, enflasyon düzeltmesi yapılmamış finansal rapor bilgilerinin finansal tablo tanımına girecek bilgilerin bütün olarak açıklanması sonucunu doğurmayacak şekilde ve enflasyona göre düzeltilmemiş olarak daha önce sunulan önemli beklenti/varsayımların değerlendirilmesine imkan sunacak veriler ile sınırlı olarak, ihraççının yönetim kurulu ve finansal raporlamadan sorumlu yöneticilerinin sorumluluğunda olmak suretiyle yatırımcılara (analistlere) açıklanabilmesine ve bu şekilde yatırımcılarla bir bilgi paylaşımında bulunulması durumunda ise; sorumluluk esasları, enflasyon düzeltmesini içerip içermediği, bağımsız denetimden geçip geçmediğinin belirtilmesine ve açıklanan bilgiler ile paylaşıldığı mecra da belirtilmek suretiyle kamuyu aydınlatmaya ilişkin düzenlemeler kapsamında gerekli özel durum açıklamalarının Kamuyu Aydınlatma Platformu ile diğer gerekli alanlarda yapılmasına,

C) Kurulumuzun ilgili düzenlemelerinde yer alan hususlar saklı kalmak kaydıyla, TMS/TFRS uyarınca hazırlanan enflasyon muhasebesine göre düzeltilmiş finansal tablolarda;

1) “Ödenmiş Sermaye Hesabı”nda tescil edilen ödenmiş/çıkarılmış sermaye tutarının, TMS 29 kapsamında yapılan enflasyon düzeltilmesi sonucu anılan hesapta ortaya çıkan farkların ise özkaynaklar altındaki “Sermaye Düzeltme Farkları” kaleminde gösterilmesine,

2) Özkaynaklar altında yer alan “Ortak Kontrole Tabi Teşebbüs veya İşletmeleri İçeren Birleşmelerinin Etkisi” kaleminde yer alan tutarlar ile “Yeniden Değerleme ve Ölçüm Kazançları (Kayıpları)”nın, KGK’nın konuya ilişkin açıklamaları ve TMS 29 ile uyumlu olacak şekilde “Geçmiş Yıllar Karları veya Zararları” hesabına aktarılarak sıfırlanmasına,

3) “Kardan Ayrılan Kısıtlanmış Yedekler” kalemi altında yer alan “Yasal Yedekler”in yasal kayıtlarında yer alan değeri üzerinden finansal tablolarda gösterileceği 2013/19 sayılı Kurul Bülteni’nde yer alan dipnot açıklamalarında belirtilmekle birlikte, enflasyon düzeltmesinde kullanılan endeks farkı dikkate alınarak, finansal tabloların bütüncül olarak tek bir endeks kapsamında gösterilmesi amacından hareketle; “Sermaye Düzeltme Farkları”, “Paylara İlişkin Primler (İskontolar)” (Emisyon Primi) dâhil “Yasal Yedekler”, ile “Diğer Yedekler”de sınıflanan statü yedekleri ile özel yedekleri vb. yedek kalemlerinin;

i- Finansal Durum Tablosu’nda (Bilançoda) TÜFE ile düzeltilmiş tutarları üzerinden gösterilmesine,

ii- Yasal kayıtlarında yer alan enflasyona göre düzeltilmiş tutarlar ile TMS/TFRS uyarınca hazırlanan finansal tablolarda yer alan düzeltilmiş tutarlar arasındaki farkın ise “Geçmiş Yıllar Karları veya Zararları” hesabına yansıtılmasına, bu kapsamda dipnotlarda TMS/TFRS finansal durum tablosunda özkaynaklar altında izlenen “Sermaye Düzeltme Farkları” ve yedek tutarları, söz konusu kalemlerin yasal kayıtlardaki tutarların ayrıntısı ile “Geçmiş Yıllar Karları veya Zararları”nda izlenen fark hakkında açıklama yapılmasına,

4) Enflasyona ilk geçiş kapsamında TMS/TFRS uyarınca hazırlanan bilançoda oluşan “Geçmiş Yıllar Karları veya Zararları” ve anılan tutarın ilgili finansal tablo dönemindeki endekslenmiş tutarının dipnotlarda açıklanmasına,

5) Yapılan yönlendirme öncesi finansal raporlarını ilan etmiş olan enflasyon düzeltmesine tabi işletmelerin kamuya duyuracakları ilk finansal tablolardan itibaren yukarıda belirlenen esasları uygulamasına,

D) Kurulumuz düzenlemeleri kapsamında TMS/TFRS uyarınca enflasyon muhasebesine göre düzeltilmiş finansal tablo hazırlayacak ihraççıların yapacakları kar dağıtımı, mahsup ve sermaye artırımı gibi işlemlerde, ilgili mevzuat hükümleri de dikkate alınarak;

1) TMS/TFRS uyarınca hazırlanan finansal tabloların enflasyona göre ilk defa düzeltilmesi sonucunda oluşan geçmiş yıllar zararlarının endekslenmiş tutarlarının, Kurulumuzun kar dağıtımına ilişkin düzenlemeleri çerçevesinde, TMS/TFRS uyarınca enflasyona göre düzeltilmiş dağıtılabilir kar rakamı bulunurken indirim kalemi olarak dikkate alınmasına,

2) 2023 yılı kar payı tespit edilirken, kar dağıtım tablosunda karşılaştırma için sunulan 2023 yılı yasal kayıtları için yasal kayıtlarda yer alan enflasyona göre düzeltilmemiş dönem karı ile geçmiş yıl zararları tutarının esas alınmasına, ancak her halükarda dağıtılacak kar payı tutarının enflasyon düzeltmesi sonucunda yasal kayıtlarda yer alan ve dağıtıma konu edilebilecek kar dağıtım kalemleri içinde karşılığının bulunduğunun kontrolünün ilgili ihraççı ve yönetim kurulunun sorumluluğunda olduğuna,

3) Kurul düzenlemeleri kapsamında kar payı tespit edilirken, Türk Ticaret Kanunu’nun 519’uncu maddesini birinci ve üçüncü fıkraları uyarınca yasal yedeklere ilişkin yapılacak hesaplamalarda tescil edilmiş ödenmiş/ çıkarılmış sermaye tutarının dikkate alınmasına,

4) TMS/TFRS tablolarında enflasyona göre yapılan ilk düzeltme sonucunda ortaya çıkan geçmiş yıllar zararlarının endekslenmiş tutarları ile varsa sırasıyla dönem karı, dağıtılmamış geçmiş yıl karları, olağanüstü yedek akçe, emisyon pirimi dahil yasal yedek akçelerin ve söz konusu kalemlerinin enflasyon muhasebesine göre düzeltilmesinden kaynaklanan tutarların (düzeltme farklarının toplu olarak veya ilgili kalem ile birlikte dikkate alınması ihraççının takdirinde olmak üzere) diğer ilgili düzenlemelere uymak suretiyle mahsup edilebilmesine ve söz konusu mahsubun ilk yıl yapılmaması durumunda sonraki hesap dönemlerinde de gerçekleştirilebilmesine, mahsup işleminin yapılamaması veya yapılması durumlarında yönetim kurulunun gerekçesiyle birlikte bu durumu genel kurula sunmasına,

5) İlk enflasyon düzeltmesinden kaynaklanan geçmiş yıllar zararı mahsup edilmeden daha sonraki dönemlerde oluşan dönem zararlarının mahsup işlemine tabi tutulmamasına ve enflasyon düzeltmesinden kaynaklanan geçmiş yıllar zararları ile bunların endekslenmiş tutarları haricinde sermaye hesabına ilişkin düzeltme farklarının geçmiş yıllar zararlarının mahsubunda kullanılmamasına,

6) İlgili düzenlemelere uymak kaydı ile yasal kayıtlardaki mahsup işleminin yapılmasının ise ilgili ihraççı ve yönetim kurulunun sorumluluğunda olduğuna ve bu kapsamda yapılan işlemler hakkında da genel kurulun bilgilendirilmesine,

7) Sermaye düzeltmesi olumlu farkları ile diğer öz sermaye kalemlerine ilişkin enflasyon farklarının ilgili düzenlemelere uymak suretiyle sermayeye ilave edilebilmesine,

8) İlk defa enflasyon düzeltmesi yapılmasından ve bunun enflasyona göre düzeltilmesinden kaynaklı geçmiş yıllar karları ile üzerinde kar dağıtımını engelleyici herhangi bir kayıt bulunmayan yedek kalemlerinden kaynaklanan enflasyon düzeltme farklarının ise vergi düzenlemesi dahil hukuki düzenleme ve değerlendirmeler saklı kalmak kaydıyla sermayeye eklenebilmesine ve kar dağıtımına konu edilebilmesine,

9) 31.12.2023 tarihli finansal tablolarda yer alan iç kaynakların sermaye ilavesinde VII-128.1 sayılı Pay Tebliği’nin 16/3 maddesinde belirtilen yasal kayıtlarda yer alan geçmiş yıl zararları için enflasyona göre düzeltilmiş geçmiş yıl zararları tutarının esas alınmasına,

10) Yapılan yönlendirme öncesinde kamuya açıklanmış kar dağıtım tablolarında, belirlenen esaslar kapsamında düzeltilmesi gerekli hususların bulunması halinde, belirlenen esaslara uyulmak suretiyle düzeltilmiş kar dağıtım tablosunun yeniden yönetim kurulu kararı da alınarak tekrar ilan edilmesine

karar verilmiştir. "

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

"Meksa Yatırım Menkul Değerler AŞ’nin “Altıntaş Mahallesi Namık Kemal Caddesi Dr. Köseoğlu Apt. No: 31 Kat: 1 Daire:3 Nazilli/AYDIN" adresinde irtibat bürosu açılması talepli başvurusunun olumlu karşılanmasına karar verilmiştir."

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

" Alnus Yatırım Menkul Değerler AŞ'nin “Odunluk Mah. Akpınar Cd. A Blok Kat:1 No: 8 Nilüfer/BURSA" adresinde irtibat bürosu açılması talepli başvurusunun olumlu karşılanmasına karar verilmiştir."

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

"Anadolu Yatırım Menkul Kıymetler AŞ’nin ödenmiş sermayesinin 25.000.000 TL’den 75.000.000 TL’ye artırılmasına ilişkin esas sözleşme değişikliğinin olumlu karşılanmasına karar verilmiştir. "

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

"Credit Suisse İstanbul Menkul Değerler AŞ’nin (Şirket) ortaklık yapısındaki değişikliğe izin verilmesi talebinin olumlu karşılanmasına karar verilmiş olup, Şirket’in pay devri öncesi ve pay devri sonrası ortaklık yapısı aşağıdaki tabloda yer almaktadır. "

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

"Türkiye’de yerleşik kişilere yönelik olarak internet aracılığıyla yurtdışında kaldıraçlı işlem yaptırıldığı belirlenen ve aşağıda adresleri verilen internet sitelerine erişimin engellenmesi için Sermaye Piyasası Kanunu’nun 99’uncu maddesinin dördüncü fıkrası uyarınca gerekli hukuki işlemlerin yapılmasına karar verilmiştir.

https://olivemarkets213.com

https://my.olivemarkets213.com

https://www.xmfxplatform.com

https://my.xmfxplatform.com

https://my.xmcnbroker.com

https://www.xmcnbroker.com

https://www.fxproglobal.investments

https://eosprime17.com

https://web10.tradersx.net

https://acc21.eosprime.io

https://www.tr-hfmtrade.online

https://my.tr-hfmtrade.online

https://arosinvest10.com

https://sca.arosinvest10.com

https://wt.arosinvest10.com

https://siruscapital11.com

https://wt.siruscapital11.com

https://sca.persyatirim10.com

https://wt.persyatirim10.com

https://alcyatirim9.com

https://acc10.alcyatirim.app

https://web9.alcyatirimtrader.com

https://hunmarkets13.com

https://wt.hunmarkets13.com

https://sca.hunmarkets13.com

https://acc26.fedyatirim.io

https://fedmenkuldegerler13.com

https://www.xcmyatirim25.com

https://acc26.xcmyatirim.io

https://web20.xcmyatirimtrader.com

https://www.glyatirim21.com

https://web19.glyatirimtrader.com

https://acc21.glyatirim.io

https://mobile7.tradersx.net

https://web10.ioyatirim.com

https://secure26.balansfx.online

https://sardismarkets22.com "

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri