Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Sermaye Piyasası Kurulu (SPK) haftalık bülteninde yayınlanan tabloda yer alan bilgiler aşağıda bulunuyor:

İhraççı: Türk Ekonomi Bankası AŞ

Türü: Sermaye Benzeri Borçlanma Aracı

Nominal İhraç Tavanı (TL): 100.000.000 Avro

Satış Türü: Yurt Dışı

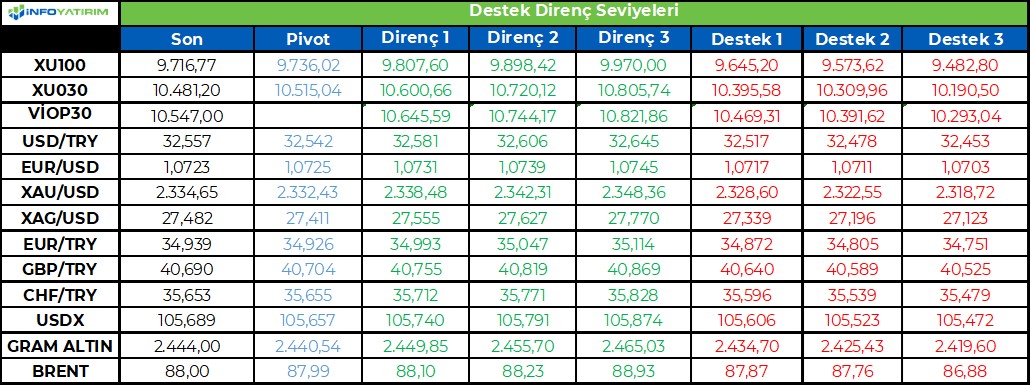

BİST100 endeksi son iki hafta içinde üçüncü kez 9.800 seviyesinin üzerini test ederken son birkaç gündür sıkışık ve yatay bir seyir izliyor. Tarihi seviyelere yakın yerlerde hareket eden endekste yeni zirve seviyelerinin görülmesi yönündeki beklentilerimiz devam ediyor. Endekste 9.850 seviyesinin aşılması yeni bir yükseliş trendini işaret ederken kısa vadede 22 g HO 9.420 seviyesinden geçiyor.

Endeksin kısa vadede 9.600 seviyesinin altında kapanması durumunda 9.400 - 9.200 seviyelerinin kısa vadeli destek haline gelmesi beklenirken, yukarı yönde 9.850 - 10.000 seviyesinin kısa vadeli direnç seviyesi olarak takip edilmesini bekliyoruz.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Global piyasalarda dün ABD 1Ç büyüme verisi açıklandı. Büyüme verisi yüzde 2,4 beklenirken yüzde 1,6 açıklanarak beklenti altında kaldı. Veri setine fiyatlar tarafı beklentinin üzerinde gelerek yapışkan enflasyon endişelerini artırdı. FED’in işi giderek zorlaşıyor. Düşük büyüme ve yüksek enflasyon denklemi faiz indirimi döngüsünün hızını etkileyebilir. Veri sonrasında piyasanın FED faiz indirim beklentileri Aralık ayına ötelenme görülüyor.

Veri sonrasında enflasyon endişelerinin artması ile birlikte ABD tahvil faizleri yükselirken ABD endekslerinin satış baskısı görmesine neden oldu. Beklenti altında gelen büyüme verisi petrol fiyatlarında sınırlı geri çekilmeye neden oldu. Enflasyonda yaşanan yükseliş, sunulan reel faiz getirisinin azalmasına neden oluyor. Reel getirinin azalması ise enflasyon endişesi taşıyan yatırımcıları altın tercihine yönlendiriyor.

Veri sonrasında ABD Hazine Bakanı Yellen tarafından gelen açıklamalar Dolar Endeksinde oluşan tansiyonun düşmesini sağladı. Yellen GSYH verisinde revizyonlar olabileceğini ve enflasyonun gerileme patikasında olduklarını belirtti. Piyasa kapanışında ise ABD endekslerinde yaşanan kayıpların bir kısmı telafi edildi.

Ana resimde ise makro verilere bağlı seyir devam ediyor. Dün açıklanan verilerde fiyatlar tarafında yaşanan yükselişin bugün açıklanacak ABD PCE (kişisel tüketim harcamaları) verisini daha önemli hale getirdiğini düşünüyoruz. Gelen veri sonuçlarına göre risk iştahının değişebileceğini belirtelim. Öte yandan ABD şirket finansalları açıklanmaya devam ediyor. Dün ABD'li teknoloji şirketlerinden Microsoft, Alphabet ve Intel'in bilançoları açıklandı. Gelirleri Ocak-Mart döneminde yükseldi. Kar, gelir rakamları de risk iştahını güncelde etkileyen diğer bir başlıklar olmaya devam ediyor.

Japonya merkez bankası BOJ, politika faizini değiştirmedi. Yen Dolar karşısında güç kaybetmeye devam ediyor. Parite 156 seviyesine yaklaştı. Son 34 yılın en zayıf seviyelerinde seyreden Yen, Japon ekonomi yönetimini rahatsız ediyor. Sözlü müdahaleler yapılmaya başlandı. Müdahalelerin pratiğe dönüşme ihtimali artıyor.

Bu sabah global piyasalarda risk iştahı pozitif. ABD vadelileri yüzde 0,5-1,2% aralığında artı. Asya piyasalarında da pozitif seyir hakim. Hong Kong 1,8%, Çin 0,8% civarı, Japonya 1% civarı artı. ABD 10 yıllık tahvil faizi %4,70, Dolar Endeksi 105,7, ons altın 2.334 Usd civarında işlem görüyor.

İç tarafta, TCMB piyasa beklentisine paralel faizde değişikliğe gidilmedi. Gecelik faiz koridoru ise %47-53 bandında kalarak değişikliğe gidilmedi. TCMB yaptığı açıklamada parasal sıkılaştırmanın gecikmeli etkilerinin takip edilmek maksadıyla faiz politikasında değişikliğe gidilmediği belirtildi. Enflasyonda yukarı risklere karşı ihtiyatlı olunduğunu ve kalıcı bozulma öngörülmesi halinde ek sıkılaştırmanın masada olduğu (şahin) mesajını verdi.

TCMB ayrıca dün parasal aktarım mekanizmasının güçlendirilmesi, Türk Lirası mevduat payının artırılması ve kur korumalı mevduattan Türk Lirası mevduata geçişin desteklenmesi amacıyla bankalara uygulanan zorunlu karşılık faiz oranını da yükseltti.

Usd/TL:

Jeopolitik risklerin azalması ile şirket finansalları, makro veriler ABD kaynaklı haber akışını merkezi olmaya devam ediyor.

Dün açıklanan ABD 1. çeyrek büyüme veri seti karışık sinyaller üretti. Büyüme verisi beklenti altında kalırken fiyatlar tarafında yaşanan artış enflasyon beklentileri olumsuz yönde bozdu. Gözler bugün açıklanacak PCE verisinde olacak. Veri odaklı seyir devam ediyor.

İç tarafta, TCMB piyasa beklentisine paralel politika faizinde değişikliğe gidilmedi. TCMB enflasyonda yukarı risklere karşı ihtiyatlı olunduğunu ve kalıcı bozulma öngörülmesi halinde ek sıkılaştırmanın masada olduğu (şahin) mesajını verdi. Merkez Bankası’nın enflasyon ile mücadelede süreci dinamik bir şekilde yakından takip ettiğini düşünüyoruz.

Kur ılımlı yukarı eğilimini koruyor. Bu sabah 32,55 civarında işlem görüyor. Aşağıda 32,50 ve 32,00; yukarıda 33,00 ve 33,50 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Türkiye Cumhuriyet Merkez Bankası (TCMB) faiz kararını açıkladı. Piyasa beklentisine paralel faizde değişikliğe gidilmedi. Enflasyonda yukarı risklere karşı ihtiyatlı olunduğunu ve kalıcı bozulma öngörülmesi halinde ek sıkılaştırmanın masada olduğu (şahin) mesajı verildi. Açıklamalar sonrasında hem kısa hem uzun tahvil faiz tarafında sınırlı geri çekilme gerçekleşti.

Tahvil faizleri ılımlı yukarı seyir izliyor. Enflasyon zirvesi oluşması ve enflasyon beklentilerinin zayıflaması tahvil talebini artıran etkenler olabilir. Tahvillerde şu an olmasa da alıcılı seyrin uzak olmadığını, yaklaştığını düşünüyoruz.

Globalde, genel olarak veri odaklı piyasa dinamiği devam ediyor. Makro veriler zıt sinyaller veriyor. ABD 10 yıllık tahvil faizi yüzde 4,70 seviyesinde bulunuyor.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 46 baz puan azalarak %44,89 ve 69 baz puan azalarak 28,17% seviyesinden tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

9,850 direncinin baskı yarattığı piyasada, seans içi ilk önemli destek 9,650 seviyesinde...

9,850 zirvesinin oluşturduğu realizasyon eğiliminde kısa vadeli ana destek noktası olarak izlediğimiz 9,450 seviyesinin korunmasıyla birlikte piyasadaki yükseliş eğilimi devam ediyor.

Çarşamba gününü yatay seyrin ardından -%0.05 oranında değer artışıyla 9,716 puandan tamamlayan piyasada, gün içerisinde 9,650 seviyesini ilk önemli destek noktası olarak izliyoruz. İlk etapta 9,650 üzerinde dengelenme çabasında hareketlenecek piyasada, bu nokta üzerinde tutunacak seyrin yukarı atakları sürdüreceğini düşünüyoruz. Bu durumda yeniden 9,850 direncini aşma denemeleri etkisini sürdürecektir. 9,850 direnci üzerindeki hareketlerde ise ilk etapta USD bazında Eylül 2023'te test edilen 314, ardından ise 324 USD nin hedef direnç olarak gündeme geleceğini söyleyebiliriz.

Bir alt noktada ise 9,450 seviyesini kısa vadeli ana destek noktası olarak almaya devam ediyoruz. 9,450 üzerindeki hareketlerin ise piyasadaki kısa vadeli yükseliş trendini sürdüreceğini düşünüyoruz.

Eur/Usd:

Dün ABD 1. çeyrek büyüme verisi beklenti altında kaldı. Fiyatlar tarafında yaşanan artış ise enflasyonda katılık endişelerini artırdı. Enflasyon tehlikesinin kalıcı olma ihtimali veri sonrasında Dolar talebinin artmasına neden oldu. Veri sonrasında 1,067 seviyelerine inen parite, ABD Hazine Bakanı Yellen’ın GSYH verisinde revizyonlar olabileceğini ve enflasyonun gerileme patikasında olduklarını belirtmesiyle birlikte 1,0740 seviyelerine kadar yükseldi.

Kararsız piyasa hali devam ediyor. Büyüme verisinin ardından bugün gözler ABD kişisel tüketim harcamaları verisinde olacak. FED’in baz aldığı verinin sonucu piyasa fiyatlamasını etkileyebilir.

Teknik olarak Dolar Endeksi’nde 105 altı kapanışlar, Dolar talebinde zayıflık sinyali üretebilir.

Son günlerde Dolar talebinde hafif azalma söz konusu. Dolar Endeksi’nde yine de 105 seviyesinin üzerinde yaşanacak tutunma 107,2 seviyesini hedef haline getirebilir.

Bu sabah 1,072 seviyesindeki paritede 1,07 ve 1,068 seviyeleri gün içi destek; 1,073 ve 1,076 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün ABD PCE verisi öncesi paritede yatay seyir bekliyoruz. Veri sonrası yön-hareket ise verinin sonucuna bağlı.

Gbp/Usd:

Merkez bankaları cephesinde gelen makro veriler FED faiz indirimi için işleri zorlaştırırken indirim beklentilerinin ötelenmesine neden oluyor. BOE ile aralarında zaman farkı ise kapanıyor. Hatta eş zamanlı faiz indirimi mümkün olabilir. Hatta ABD ekonomisi dirençli kalmaya devam ederse BOE, FED’den önce faiz indirimi yapabilir. Zaman farkının azalması Gbp aleyhine fiyatlamaya yol açıyor. Verilere bağlı seyir sürüyor, bugün ABD PCE verisi fiyatlamada hareketlilik yaratabilir.

Dolar Endeksi 106 seviyesine biraz altında güne başlıyor. 105 seviyesi üstü kalıcılık 107,2 seviyesini hedefleyebilir. 105 seviyesi altı kalıcılık baskının azalmasını sağlayabilir.

Bu sabah 1,25 seviyesinde bulunan paritede 1,241 ve 1,236 seviyeleri gün içi destek; 1,254 ve 1,257 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün ABD PCE verisi öncesi paritede yatay seyir bekliyoruz. Veri sonrası yön-hareket ise verinin sonucuna bağlı.

Altın:

Kıymetli madenlerde konsolidasyon devam ediyor. Jeopolitik tansiyonun düşmesi ile yükseliş hareketi yerini soluklanmaya bıraktı. Dün ABD büyüme verisinin beklenti altında kalmasına rağmen fiyatlar tarafının beklenti üstü gelmesi enflasyon endişelerini artırdı. Enflasyonda yaşanan katılık değerli metalin talebini artırdı.

Mevcut koşullarda altın hem enflasyon korkusundan hem jeopolitik risk korkusundan korunma aracı olarak tercih ediliyor. Bu durum kar satışlarının sınırlı kalmasını sağlıyor.

Kısa vade de altın için bir dinlenme dönemi görebiliriz. 2.290-2.400 Usd bant aralığında fiyat hareketlerinin devamını bekliyoruz. Orta-uzun vadeli olumlu görüşümüzü koruyoruz. 2.400 Usd üzeri kapanışlar yukarı hareketin kaldığı yerden devam etmesini sağlayabilir

Jeopolitik risklerin azalması, altının alışılmış-bilinen metriklere göre fiyatlanmasını sağlayabilir. Tahvil faizlerinin seviyesi, enflasyon-faiz farkı, Dolar’ın gücü gibi unsurlar fiyatlama üzerindeki etkisini artırabilir.

Altında teknik olarak 2.290-2.400 Usd aralığında yatay bir bant aralığının devam edeceğini düşünüyoruz.

Bu sabah 2.334 Usd seviyesindeki ons altında 2.300 ve 2.289 Usd seviyeleri gün içi destek, 2.340 ve 2.360 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün ABD PCE verisi öncesi paritede yatay seyir bekliyoruz. Veri sonrası yön-hareket ise verinin sonucuna bağlı.

Eurobond:

Gelen güçlü makro veriler ABD'de faizlerin beklenenden daha uzun süre daha yüksek kalacağı fiyatlamaları ile birlikte ABD tahvil faizlerinde yükseliş oluşuyor. Dün gelen verilerde fiyatlar tarafında yaşanan artış enflasyonda katılık endişelerini devam ettiriyor. Bugün açıklanacak PCE verisi ABD 10 yıllık faiz seyri açısından önemli olabilir. Beklenti üstü veri yükselişi hızlandırabilir.

Teknik olarak ABD 10 yıllık tahvil faizinde yüzde 4,40 seviyesini önemsiyoruz. Bu seviyenin altında fiyatlamalara geçilmesi risk iştahını destekleyebilir.

Lokal tarafta, ABD tahvil faizleri ile paralel seyirin devamını bekliyoruz. Türkiye 5 yıllık CDS 309 ile günü tamamladı. Eurobondlar hafif negatif seyretti. Birim fiyatlar, kısalarda 1-2 cent; orta vadelilerde 4-11 cent; uzunlarda 12-13 cent değişim gösterdi. Faizler ise sırasıyla 5,72%, 7,69% ve 8,39% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

VERİLER VOLATİLİTE YARATIYOR

Gelecek hafta gerçekleştirilecek Fed toplantısı öncesinde sessiz

periyoda girildiği için piyasalar yön tayin etmek için makroekonomik

verilere odaklanmış durumda. Bu kapsamda ABD’de dün açıklanan ilk

çeyrek büyüme rakamı ve aynı döneme ait PCE endeksinin piyasa

beklentisinden belirgin şekilde sapma göstermesi risk iştahının

daralmasına neden oldu. Bugün ise odak noktasında Nisan ayı PCE

endeksi olacak. TSİ 15.30’da açıklanacak veri Fed tarafından da

yakından takip ediliyor. Hatırlanacağı gibi yaklaşık iki hafta önce

açıklanan TÜFE rakamı piyasa beklentisinin üzerinde bir tablo ortaya

koymuş ve faiz indirimi tahminlerinin ötelenmesine neden olmuştu.

Bir diğer enflasyon göstergesi olan PCE’nin de benzer bir tablo

çizmesi durumunda bu eğilim daha da güçlenebilir. Manşet PCE’nin

yıllık bazda %2,5’ten %2,6’ya yükselmesi beklenirken çekirdek PCE’nin

ise %2,8’den %2,7’ye gerileyeceği tahmin ediliyor.

TL: TCMB dün sonuçlanan Nisan ayı Para Politikası Kurulu

toplantısında politika faizini değiştirmeyerek %50 seviyesinde tuttu.

Ağırlıklı piyasa beklentisi de faizlerin sabit tutulacağı yönünde olduğu

için TL’nin karara anlamlı bir tepki vermediğini gördük. Yıllık bazda

henüz zirve yapmayan enflasyonun ana eğiliminde bir bozulma

olması durumunda bunun daha sıkı bir para politikası gerektirme

potansiyeli söz konusu. Dolayısıyla faiz artırımına kapı kapalı değil.

Ancak enflasyon beklentileri tarafında görünümün ılımlı olduğunu

söyleyebiliriz. Bu kapsamda özellikle 12 ay sonrasına ilişkin enflasyon

beklentilerinin 6 aydır arka arkaya geri çekilmesi rahatlatıcı bir zemin

yaratıyor. TCMB ise enflasyonun Mayıs ayında %73 seviyesine

ulaşmasının ardından yönünü aşağı çevireceğini öngörmüştü.

Borsa İstanbul: Önceki gün 9722 puanda günü noktalayan BIST-100

endeksi dün günün ilk bölümünde bu seviyenin üzerinde tutunarak

yukarı yönlü denemelerine devam etti. Ancak bu denemelerin ilk

önemli direnç olarak takip ettiğimiz 9850 puanın aşılması için yeterli

olmadığını ve gün içindeki zirvenin 9827 puanda kaldığını gördük.

TCMB’nin piyasa beklentisine paralel olarak faizleri sabit tuttuğu

toplantının ardından ise özellikle bankacılık sektörü zayıf bir

performans sergiledi. Piyasa beklentisinden önemli derecede sapma

gösteren ABD verileri ise risk iştahını daha da daraltarak hisse senetleri

üzerindeki baskının artmasına neden oldu. Teknik açıdan bakıldığında

BIST-100 endeksinin momentum kazanması için 9850 puanı aşması

gerektiğine yönelik görüşümüzü koruyoruz. Haftanın son işlem

gününde ise ABD PCE endeksinin küresel risk iştahına etkilerinin daha

sınırlı boyutta da olsa Borsa İstanbul’a da yansıdığını görebiliriz.

BIST-30 EN YAKIN VADELİ VİOP KONTRATI

Günü 10547 puanda kapatan BIST-30 kontratlarında 10474, 10389,

10315 ve 10231 destek olarak izlenebilir. 10621, 10706, 10780 ve

10864 ise direnç noktalarını oluşturuyor.

USD/TL EN YAKIN VADELİ VİOP KONTRATI

Günü 32.6079 seviyesinde kapatan USD/TL vadeli işlem kontratlarında

32.5755, 32.51, 32.445 ve 32.3795 destek olarak izlenebilir. 32.6405,

32.7055, 32.771 ve 32.836 ise direnç noktalarını oluşturuyor.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

9,850 direncinin baskı yarattığı piyasada, seans içi ilk önemli destek 9,650 seviyesinde...

9,850 zirvesinin oluşturduğu realizasyon eğiliminde kısa vadeli ana destek noktası olarak izlediğimiz 9,450 seviyesinin korunmasıyla birlikte piyasadaki yükseliş eğilimi devam ediyor.

Perşembe gününü yatay seyrin ardından -%0.05 oranında değer artışıyla 9,716 puandan tamamlayan piyasada, gün içerisinde 9,650 seviyesini ilk önemli destek noktası olarak izliyoruz. İlk etapta 9,650 üzerinde dengelenme çabasında hareketlenecek piyasada, bu nokta üzerinde tutunacak seyrin yukarı atakları sürdüreceğini düşünüyoruz. Bu durumda yeniden 9,850 direncini aşma denemeleri etkisini sürdürecektir. 9,850 direnci üzerindeki hareketlerde ise ilk etapta USD bazında Eylül 2023'te test edilen 314, ardından ise 324 USD nin hedef direnç olarak gündeme geleceğini söyleyebiliriz.

Bir alt noktada ise 9,450 seviyesini kısa vadeli ana destek noktası olarak almaya devam ediyoruz. 9,450 üzerindeki hareketlerin ise piyasadaki kısa vadeli yükseliş trendini sürdüreceğini düşünüyoruz.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

10,750 seviyesi ilk önemli direnç konumunda...

10,823 zirve bölgesinin oluşturduğu realizasyon eğilimini geçtiğimiz hafta 10,250 seviyesinde bulunan ana destek noktası üzerinde karşılamayı başaran piyasada, kısa vadeli yükseliş eğilimi devam ediyor.

Perşembe gününü yatay seyrin ardından -%0.83 oranında değer kaybıyla tamamlayan piyasada, seans içi geri çekilmelerde 10,400 seviyesini ilk önemli destek noktası olarak izliyoruz. İlk etapta 10,400 üzerinde dengelenme çabasında hareketlenecek olan piyasada, bu seviye üzerindeki seyrin ise öncelikle 10,750 olmak üzere yeniden 10,823 zirve bölgesini aşma denemeleri üretebileceğini düşünüyoruz. 10,823 zirvesinin aşılması ise 11,000 seviyesini gündeme getirecektir.

Bir alt noktada bulunan 10,250 seviyesini ise kısa vadeli ana destek olarak almaya devam ediyoruz. 10,250 üzerindeki hareketlerin ise kısa vadeli yükseliş trendi içerisindeki seyri sürdüreceğini düşünüyoruz.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

TCMB %50 olan politika faiz oranında bir değişikliğe gitmedi. Hatırlanacağı üzere TCMB, Haziran 2023’ten başlamak üzere ortodoks para politikasına geçilmesi ile birlikte Ocak’ta, sekizinci kez faiz artırımı gerçekleştirdi. Şubat ayında faizi sabit bırakan TCMB, Mart’ta politika faizini 500 baz puan ile %45’ten %50’ye yükseltmişti. TCMB toplantı metninde; Mart’ta aylık enflasyonun ana eğiliminin, devam eden zayıflamaya rağmen öngörülenden yüksek gerçekleştiğini, tüketim malı ve altın ithalatındaki seyrin cari dengedeki iyileşmeye katkı verdiğini, yakın döneme ilişkin diğer göstergelerin yurtiçi talepte direncin sürdüğüne işaret ettiğini değerlendirdi. TCMB hizmet enflasyonundaki yüksek seyrin ve katılığın, enflasyon beklentilerinin, jeopolitik risklerin ve gıda fiyatlarının enflasyonist baskılarını canlı tuttuğunu ifade etti. Kurul, enflasyon beklentileri ve fiyatlama davranışlarının öngörüler ile uyumunu yakından takip etmektedir. Politika faizinin mevcut seviyesinin aylık enflasyonun ana eğiliminde belirgin ve kalıcı bir düşüş sağlanana ve enflasyon beklentileri öngörülen tahmin aralığına yakınsayana kadar sürdürüleceğini ve enflasyonda belirgin, kalıcı bir bozulma öngörülmesi durumunda ise para politikası duruşunun sıkılaştırılacağı belirtildi. TCMB dezenflasyonun bu yılın ikinci yarısında tesis edileceğini öngörüyor. TCMB’nin kararı sonrasında BIST 100 Endeksi dalgalı bir seyir izledi. Endeks 9850 tarihi zirvesine doğru yükselişte güç kaybederken, 9700’ün altını test etti. Endeks bu seviyenin hafif üzerinde yataya yakın kapanış gerçekleştirdi. Endekste 9800 zirvesinin aşılması sıkışmanın yukarı tamamlanması ve yeni bir yükselen trendin başlaması için önemli. Bu durumda 9900 ve 10.000 dirençlerine doğru yükselişin devamını bekleriz. Ancak 9850 direnci aşılmadığı takdirde kâr realizasyonlarının gelme riski bulunuyor. Bu durumda 9600 destek olarak izlenebilir. 9600’ün üzerinde kısa vadeli yön yukarı kalmaya devam edecek. Buna paralel 9600’ün üzerinde trade amaçlı ek alım yapılabilir ve mevcut trade pozisyonları korunabilir görüşündeyiz. Bankacılık endeksinde gelen kâr satışları ile birlikte 12.400 destek konumunda. 13.000 ise direnç olarak korunuyor. ABD’de GSYH 1Ç’de yıllık bazda %2,5 olan beklentilerin altında %1,6 büyüdü. Ülke ekonomisi 4Ç23’te %3,4, 2023’te %2,5 büyüme gerçekleşmişti. Bugün ise gözler ABD’de açıklanacak olan kişisel tüketim harcamaları enflasyonunda (PCE) olacak. ABD’de son dönemde enflasyon, istihdam rakamları beklentilerin üzerinde açıklanırken, bu durum Fed’den faiz indirim beklentilerinin ötelenmesine neden oldu. Fed Başkanı Powell son verilerin, enflasyon hedefine dönüş konusunda daha fazla ilerlemenin kaydedilmediğini gösterdiğini, politika faizinin daha uzun süre yüksek kalabileceğini açıklamıştı. Mart’ta yıllık manşet PCE’nin %2,5’ten %2,6’ya yükselmesi, çekirdek PCE’nin ise %2,8’den %2,7’ye gerilemesi bekleniyor. PCE verilerinin seyri faiz indirim beklentileri üzerinde etkili olacağından yakından takip edilecek.

BIST 100 Endeksi 9600-9800 bandını yukarı aşma çabasında kâr realizasyonları ile karşılaştı. Endeksin güne yukarı yönlü bir başlangıç yapmasını bekliyoruz. 9850 tarihi zirve ilk planda direnç konumunda iken, bu seviyenin kalıcı olarak aşılması ile 9900 ve 10.000 dirençlerine doğru yükselişin devamını görebiliriz. 9600 desteğinin üzerinde kısa vadeli görünüm olumlu kalmaya devam edecek; trade fırsatları değerlendirilebilir. Diğer yandan ABD borsaları günü düşüşle tamamladı. Bu sabah Asya borsaları ve ABD vadeli endeks kontratları yükseliş gösteriyor.

İçeride tahvil-bono faizleri TCMB’nin faizde değişikliğe gitmemesi sonrasında aşağı yönlü seyir izledi. Gösterge tahvil faizi dün %45,35’ten %44,89, 10 yıllık tahvil faizi %28,86’dan %28,17 seviyesine geri çekildi. ABD tahvil faizleri yaşanan düşüşün ardından yeniden yukarı tepki gösterdi. Gösterge tahvil faizinde %45,70, 10 yıllık tahvilde %29,00 destek seviyeleri olarak takip edilebilir. Türkiye’nin 5 yıllık CDS risk primi 300 seviyesinin üzerinde hareket ediyor. Son durumda 310 seviyesinde bulunuyor.

EUR/USD paritesi ABD’de beklentilerin altında açıklanan büyüme verisi ile 1,07’nin üzerinde hafif yukarı tepki gösteriyor. Parite 1,07’nin üzerinde kalma çabasına devam ediyor. 1,07 desteğinin üzerinde kısa vadeli görünümün güçlenme eğiliminde olduğunu belirtelim. 1,0760 ve 1,08 ise hedef dirençler olarak takip edilebilir. 1,06 seviyesi kısa vadeli dip olarak izlenebilir. ABD’de açıklanacak olan PCE verileri hareketliliğe neden olacaktır. Verilerin beklentilerin üzerinde açıklanması doların güç kazanmasına neden olabilir. Verilerin tahminlerin altında kalması halinde EUR/USD yukarı yönde tepki gösterebilir. TCMB’nin toplantı kararı TL üzerinde belirgin bir değişime neden olmadı. Dolar endeksinin geri çekilmesi gelişmekte olan ülke para birimlerine hafif olumlu yansıdı. Kurda 32,60 ve 32,70 direnç, 32,40 ve 32,30 destekler olarak takip edilebilir.

Petrol fiyatları geri çekilmelerde destek ile karşılaşıyor. Brent petrolde 85,00 dolar destek, 90,00 dolar ise direnç seviyesidir. Jeopolitik tansiyonun etkisiyle 2400 doların üzerine yükselen altın ons fiyatları, gerilimin etkisinin hafiflemesi ile 2300 doların altını test etti. Buna paralel altın ons düzeltme hareketi ile kısa vadeli dip oluşumu gösteriyor. 2300-2290 dolar bölgesi destek olarak takip edilebilir. Bu bölgenin üzerinde kalması ile kısa vadeli dip oluşumundan bahsedebiliriz. 2335 doların üzerinde yönünü yeniden yukarı çevirme çabası gösteriyor. 2350 dolar direncinin aşılması ile yükseliş ileri taşınabilir. Gram altın, altın onstaki düzeltme hareketi ile güç kaybına uğradı. Dolar kurunun ise genel desteği sürüyor. 2400 TL desteğinin üzerinde kısa vadeli görünüm olumlu. 2450 TL’nin üzerinde yükseliş devam edebilir.

BIST 100 Endeksi’nde 9600 seviyesi destek olarak izlenebilir. Ağırlıklı olarak tahvil-bono ile Eurobond yatırımı yaparak belli oranda hisse senedi riski almayı isteyen yatırımcılar ise bu dönemde değişken fonları tercih edebilir.

QNB Finansinvest

https://www.qnbfi.com/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri