Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Ekonomi gazetesinde yayınlanan habere göre; Ağır yük taşımacılığında üç kıtada önemli projelere imza atan Hareket, dünyanın en büyük oyuncularından biri olma hedefiyle yatırımlarını hızlandırdı. Halka arz için gün sayan şirket, Akdeniz’deki offshore rüzgar santrallerinde görev almak için ekipman parkına dev vinçler ekliyor.

Hareket Proje Taşımacılığı ve Yük Mühendisliği, globalleşme hedefleri doğrultusunda halka arz planlıyor. Şirket, sadece karada değil, denizde de alanında lider şirketlerden biri olmayı hedefliyor.

Sektördeki 67 yıllık köklü tecrübesiyle Hareket, yük mühendisliği, proje taşımacılığı ve ağır yük kaldırma alanlarında Türkiye'nin en büyük şirketleri arasında yer alıyor. Birleşik Arap Emirlikleri, Katar, Suudi Arabistan, Özbekistan, Kazakistan, Tanzanya, Senegal, Ukrayna gibi ülkelerde ofisleri bulunan İstanbul merkezli şirket, Asya, Afrika ve Avrupa olmak üzere üç kıtada faaliyet gösteriyor. Şirket, enerji, petrokimya, petrol ve gaz, nükleer enerji, alt yapı inşaat ve gemi inşa sektörlerinde; ağır yük kaldırma ve taşıma mühendisliği, proje taşımacılığı, yenilenebilir enerji anahtar teslim çözümleri, vinç ve ekipman kiralama, ağır yüklerin montaj ve yerine yerleştirme hizmetleri sunuyor.

Hareket Yönetim Kurulu Başkanı Ahmet Altunkum, şirket olarak bu yılın ilk yarısı bitmeden borsaya açılacaklarını ifade ederek, “Borsaya açılmamızın ardından gelişimimiz daha hız kazanacak. Global bir oyuncu olma hedefimiz var. Yakın geçmişe kadar dünyada üç global oyuncu vardı. Biri diğerini satın aldığı için en büyük pastada iki oyuncu var. Biz şu anda üç kıtada çalışıyoruz. Neden global bir oyuncu olmayalım? ABD’de, Brezilya’da da olabiliriz. Vietnam, Endonezya, Singapur’da çok ciddi petrol ve gaz yatırımları var" diye konuştu. Altunkum, rüzgar santralleri kurulumu konusunda karada gösterdikleri başarıyı denize taşımak istediklerini belirterek, şu bilgileri verdi: “Hayallerimizden biri de offshore rüzgar santrallerinde iyi bir oyuncu olmak. Türkiye’nin denizdeki rüzgar santralleri alanında yaklaşık 50 bin MW kapasitesi var. Henüz Türkiye’de bu yönde projeler başlamadı ama yer tespiti ve altyapı çalışmaları yapılıyor. İhalesi olacak, lisanslar dağıtılacak. Bu süreç bir iki yılı bulacak gibi. Biz de bu arada altyapı çalışmalarımızı tamamlamaya odaklandık. Denizde çalışmak karada çalışmak gibi değil. Deniz üzerinde bunları gerçekleştirecek ekipmanlara ve mühendislik departmanının geliştirilmesine ihtiyaç var” dedi. Kuzey Avrupa’da offshore rüzgar santralleri konusunda önemli yatırımların yapıldığını aktaran Altunkum, Akdeniz’de ise henüz bu projelere başlanmadığını ve bu alanda çok fırsat olduğunu söyledi. 2023 yılında cirosunun yüzde 50'sini yurt dışından sağlayan Hareket, önemli ağır yük projelerinde çalıştı. Şirket, geçen yıl Tuzla’da özel bir tersanede 11 bin 350 ton ile Türkiye’deki en ağır taşımayı gerçekleştirdi. Şirket, özellikle yüksek potansiyelin olduğu Ortadoğu’da önemli işlere imza atıyor. Hareket, 50 milyar dolarlık dev Qatar Oil and Gas North Field Expansion’da (NFE) da ağır yük taşımaları işinde görev alıyor.

9,900 desteğini koruma çabası ön planda...

Endeks 30 Nisan Kontratında 9,650 seviyesinin korunmasıyla birlikte oluşan yukarı hareketin, 10,250 ara direnç noktasından baskı oluşturmayı sürdürüyor.

Çarşamba günü satış baskısının ardından -% 0.22 oranında değer kaybının gerçekleştiği piyasada, seans içi geri çekilmelerde 9,900 seviyesini ilk önemli destek noktası olarak alıyoruz. Kısa vadeli teknik resminde 9,650 seviyesini bir alt noktada ise ana destek noktası olarak izlemeyi sürdürüyoruz. Geri çekilmelerin 9,900 üzerinde dengelenmesiyle oluşacak yukarı ataklarda ise 10,250 seviyesini ara direnç noktası olarak almayı sürdürüyoruz.

10,250 direncinin aşılmasıyla yeniden güç kazanacak yukarı hareketin ise ilk etapta 10,350 olmak üzere 10,500 ve 10,650 seviyelerini hedefleyecek bir potansiyelin gündeme gelebileceğini düşünüyoruz.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

https://cdn.infoyatirim.com/Content/UploadedFile/SektorelGostergeler.pdf

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ABD endeksleri gün boyu anlamlı bir varlık gösteremezken yatay kapanışlar yapıldı. Üç ana endeks içinde ise sadece Dow Jones’un değer kaybına uğradığını gördük. Özellikle INTC (-%8,2), DIS (-%3,1), PG (-%2,8) ve JNJ (-%2,2) gibi şirketlerdeki kayıplar endeks üzerinde belirgin baskı yarattı. Öyle ki sadece bu dört hissedeki zayıflık endeksi 100 puan aşağı çekti. Tahvil faizlerinin göreceli yüksek seyrini sürdürmesi ise risk iştahını limitleyen bir unsur olarak çalışmaya devam etti. Diğer taraftan gelecek hafta başlayacak olan bilanço sezonuna dair belirsizliklerin de kırılganlık yarattığını söyleyebiliriz. Makroekonomik veri tarafında ise dün ADP özel sektör istihdam rakamını ve ISM hizmet endeksini takip ettik. ADP 150 bin olan piyasa beklentisini geride bırakarak 184 bin kişi artış gösterirken ISM hizmet endeksi ise 52,8 olan beklentinin altında 51,4 olarak açıklandı. Bugün varlık fiyatlarına yön verebilecek önemde bir veri bulunmazken piyasalar yarınki Mart ayı istihdam rakamlarını beklemeye devam edecek.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

5 Nisan 2024 Cuma tarihli işlemlerin takası 15 Nisan 2024 Pazartesi tarihinde

8 Nisan 2024 Pazartesi ve 9 Nisan 2024 Salı tarihli işlemlerin takası 16 Nisan 2024 Salı tarihinde

IC Enterra Yenilenebilir Enerji A.Ş. 04/04/2024 tarihinden itibaren Yıldız Pazar'da 10 TL baz fiyat,

"ENTRA.E" kodu ve sürekli işlem yöntemiyle işlem görmeye başlayacaktır.

MEDTR Finansal Takvim 04.04.2024 tarihinde kamuya açıklanacaktır

FROTO 14.00 Olağan Genel Kurul Nakit Kar Payı - Brüt (TL) 43,30 08.04.2024

AYGAZ 1 TL Nominal Değerli Paya Ödenecek Nakit Kar Payı - Brüt(TL) 6,85 04.04.2024

TOASO 1 TL Nominal Değerli Paya Ödenecek Nakit Kar Payı - Brüt(TL) 20,00 04.04.2024

DOHOL 31 Aralık 2023 finansal tablolarının 7 Mayıs 2024 tarihinde açıklanması planlanmaktadır

SMRTG Sözleşmenin toplam bedeli KDV hariç 32.861.886,45 ABD Dolarıdır

Kartal Yenilenebilir Enerji Üretim AŞ payları ile ilgili olarak 27,4264 TL fiyattan 8.253.458.-TL toplam

nominal tutarlı satış işlemi ortaklığımızca gerçekleştirilmiştir İCG FİNANSAL DANIŞMANLIK ANONİM

ŞİRKETİ

AKFYE yatırım aşamasında bulunan söz konusu toplam yaklaşık 20 MW Hibrit GES projelerinde

Sözleşme imzalanmış ve inşaat süreci başlamıştır.

BIST Geri Alım Endeksi Dönemsel Endeks Değişiklikleri ALINACAK PAYLAR: AGROT CEMAS

IEYHO LOGO PEKGY RALYH

DAPGM net dağıtılabilir dönem karının 25.326.504,21 TL olduğu dikkate alınarak, 2023 yılı net

dağıtılabilir dönem karının olağanüstü yedek olarak ayrılması,

PATEK.E ve SEKUR.E payları 04/04/2024 tarihli işlemlerden 03/05/2024 tarihli işlemlere (seans sonuna)

kadar kredili işlemlere konu edilemeyecektir.

14.00- Arçelik Olağan Genel Kurul Nakit Kar Payı Ödeme Şekli Ödenmeyecek

05/04 11.00- Coca Cola İçecek Olağan Genel Kurul Nakit Kar Payı - Brüt(TL) 7,8626 27.05.2024

FENER Önümüzdeki sezondan itibaren iki sezon Türkiye Kupası'na katılmamak konusunda ilgili birimler

tarafından gerekli hazırlıkların yapılmasına,

THYAO 31.12.2023 1.000.000 TL Ana Ortaklık Payları 163.003 (47.429)

toplam gelirler 4Ç23-4Ç22 %7,3 (USD mn) Net gelir %583

Nakit Kar Payı Ödeme Şekli Ödenmeyecek

ICBC Yatırım Menkul Değerler A.Ş.

.www.icbcyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

TÜFE Mart ayında %3,50 olan piyasa beklentisinin altında %3,16 artış gösterdi. Böylece 12 aylık enflasyon %67,07 seviyesinden %68,50’ye yükselmiş oldu. TCMB son açıkladığı Enflasyon Raporu’nda TÜFE’nin Mayıs ayında %73 ile zirve yapacağını sonrasında ise yönünü aşağı çevirerek yıl sonunda %36’ya gerileyeceğini tahmin etmişti. Mart ayı rakamının açıklanması ile yılın ilk üç ayında gerçekleşen enflasyon %15,1 oldu. Dolayısıyla yıl sonu hedefinin tutturulması için yılın geri kalan 9 ayında artışın %18’i çok fazla aşmaması gerekiyor. Enflasyonun göreceli yüksek seyrine karşın Merkez Bankası’nın Nisan ayında para politikasında değişikliğe gitmesini beklemiyoruz. Özellikle politika faizinin %50 seviyesine yükseltilmesi ve yukarıda 300 baz puanlık koridorun bulunması önemli bir hareket alanı sağlıyor. Bu noktada ihtiyaç olması halinde gerekli sıkılaştırmanın uzun bir süre likidite politikası ile sağlanacağını tahmin ediyoruz.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

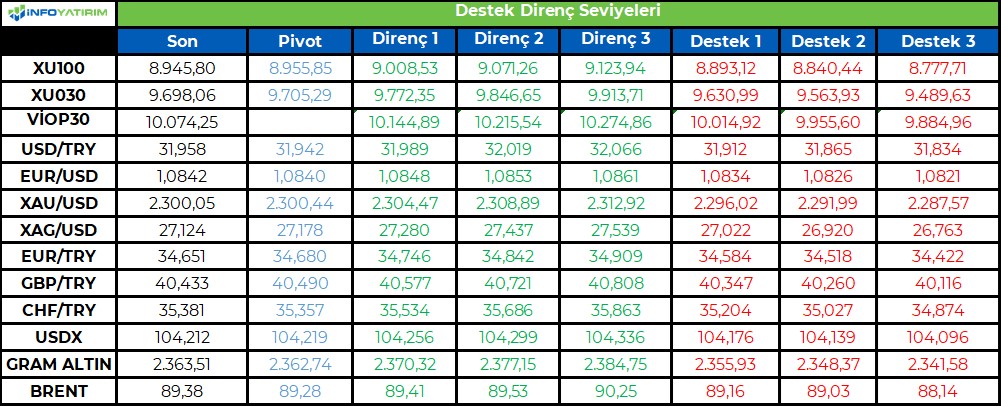

İçeride Mart ayı enflasyon rakamları beklentilerin hafif altında açıklandı. TÜFE aylık bazda %3,16 oranında artarken, buna bağlı olarak yıllık enflasyon %67,07’den %68,50 seviyesine yükseldi. Yıllık çekirdek enflasyon %75,21 ile zirve seviyede gerçekleşti. TCMB Başkanı Fatih Karahan; aylık enflasyonun ana eğilimini belirgin ve kalıcı bir şekilde düşürecek sıkı parasal koşulları sürdüreceklerine yönelik hafta içerisinde açıklama yapmıştı. TCMB’nin yıl sonu enflasyon tahmini %36’da bulunuyor. BIST 100 Endeksi ise direnç seviyelerine doğru yükselişlerde güç kaybetmeye devam ediyor. Endekste bayram tatili öncesinde riski daha düşük tutma eğiliminin de hâkim olduğunu söyleyebiliriz. Diğer yandan dün bazı şirketlerin temettü ödemesi gerçekleştirmesi endeksin oransal olarak geri çekilmesinde etkili oldu. Endeks 9000 seviyesinin altına yönelirken, 8900 desteğine kadar düşüş gösterdi. Endeks gelen tepki alımları ile 8900’ün üzerinde kalmayı başardı. Günü ise 8946 seviyesinde %1,1 düşüşle tamamladı. Bankacılık endeksi güçlü performansın ardından %0,9 oranında değer kaybetti. Endekste Şubat ayı itibariyle üstte tepe seviyeleri aşağıda ise dipleri birleştirdiğimizde üçgen şeklinde sıkışma formasyonu bulunuyor. 9200 direnç olarak korunuyor. Bu seviye aynı zamanda bu formasyonun direncine işaret ediyor. 9200’ün aşılması üçgen formasyonun yukarı tamamlanması ve yeni bir yükselen trendin başlaması açısından öne çıkıyor. 8900 ilk etapta destek konumunda. Endeks 8900’a geri çekilmede bu seviyenin üzerinde tutunmayı başardı. 8900 desteği kısa vadeli görünüm ve satış baskısının devam etmemesi için önemli; bu seviye üzerinde kaldığı sürece trade pozisyonları korunabilir ve trade fırsatları değerlendirilebilir görüşündeyiz. Bankacılık endeksinde 11.400’ün üzeri Ekim’den beri oluşan orta vadeli sıkışma formasyonunun üzerine yerleşim ve orta vadeli görünümün açısından izlenebilir. 11.664 direncinin aşılması takip edilebilir. Yurtdışı gelişmelere baktığımızda; ABD’de özel sektör istihdamı Mart’ta 150 bin olan beklentilerin üzerinde 184 bin kişi artış gösterdi. Veri Temmuz 2023’ten bu yana en fazla istihdam artışına işaret etti. ISM hizmet endeksi ise beklentilerin altında açıklanırken, 52,6’dan 51,4 seviyesine geriledi. Hizmet endeksi böylece ikinci ayda da düşüş göstermiş oldu. Hatırlanacağı üzere bu haftanın başında ise ISM imalat endeksi beklentilerin üzerinde açıklanmıştı. ISM imalat endeksi 16 aylık daralmanın ardından ilk defa 50 olan eşik seviyesinin üzerine yükseldi. Böylece Mart’ta ABD’de her iki sektör arasında farklı bir seyir yaşandı. Diğer yandan Fed Başkanı Powell dün para politikasına yönelik değerlendirmelerde bulundu. Powell ekonominin beklendiği yönde ilerlemesi ile bu sene faiz indiriminin muhtemel olduğunu ancak enflasyonda güven artana kadar faiz indirimi beklemediklerini açıkladı. Powell son enflasyon verilerinin seyrini söylemek için erken olduğunu, büyüme ve işgücü piyasasının güçlü seyrettiğini, enflasyonun da hedefe doğru ilerlediğini belirtti.

BIST 100 Endeksi 8900-9000 bandında satış baskısı altında seyir izledi. Endekste tepki alımları ile yukarı yönlü bir başlangıç bekliyoruz. Endeksin kısa vadede 8900 desteğini savunması önemli. 9100 ve 9200 seviyeleri dirençler olarak takip edilebilir. 8900 desteği üzerinde mevcut trade pozisyonları korunabilir görüşündeyiz. Bu sabah Asya borsalarında karışık bir görünüm hâkim iken, ABD vadeli endeks kontratları hafif yükseliş gösteriyor.

İçeride tahvil-bono faizleri karışık bir seyir izledi. Gösterge tahvil faizi %44,28’den %44,18’e gerilerken, 10 yıllık tahvil faizi %26,18’den %26,26 seviyesine yükseldi. ABD tahvil faizleri ise yaşanan yükselişin ardından yeniden güç kaybına uğradı. Gösterge tahvil faizinde %45,00, 10 yıllık tahvilde %27,00 destek seviyeleri olarak takip edilebilir. Türkiye’nin 5 yıllık CDS risk primi 300 seviyesinin hafif altına geri çekildi. Son durumda 297 seviyesinde bulunuyor.

EUR/USD paritesi bu hafta 1,07 desteğinin üzerinde kalma çabası ile kısa vadeli dip oluşumu gösteriyordu. ABD’de düşüş gösteren ISM hizmet endeksi sonrasında tahvil faizlerindeki geri çekilme, doların küresel çapta güç kaybetmesine neden oldu. Buna paralel EUR/USD paritesi 1,07-1,08 bandını yukarı yönde aştı. 1,08 direncinin geçilmesi ile bu seviye destek haline gelirken, paritede kısa vadeli görünüm güçlendi. 1,09 aşılması gereken direnç seviyesi olarak öne çıkıyor. 1,08 desteğinin üzerinde görünüm olumlu. 1,07 ise ana destek olarak takip edilebilir. Dolar kuru seçimlerin ardından ilk etapta volatil bir görünüm sergiledi. Kur seçim sonrasında 31,40 civarında hareket ederken, 32,00’nin altına yönelim gösterdi. Son durumda 32,00 seviyesinin altında hareket ediyor. Dolayısıyla da kurda yükseliş eğiliminin terse döndüğünü söyleyebiliriz. Bundan sonraki süreçte kurun 32,00’nin altında kalıcı olup olmayacağı önemli olacak. 32,00’nin altında 31,75 ana destek olarak öne çıkıyor. 32,00’nin üzerinde ise 32,20 ilk planda direnç olarak takip edilebilir.

Petrol fiyatları kısa vadeli yükselen trendde güçlü bir seyir izliyor. Brent petrolde 87,40 dolar destek, 90,00 dolar ise direnç seviyesidir. Altın ons fiyatlarında jeopolitik gerilimlerin desteği ile yukarı yönlü trendde güçlü görünüm korunuyor. Öte yandan ABD tahvil faizlerinin yeniden gerilemesi altın ons fiyatlarının yükselişine katkı sağladı. Buna paralel altın ons 2288 dolar olan zirvesinin de üzerine yükselerek 2305 dolar seviyesi ile rekor tazeleme eğilimi gösterdi. 2280 dolar destek olarak izlenebilir. Bu seviyenin üzerinde kısa vadeli görünümü güçlü olduğunu söyleyebiliriz. Aynı zamanda orta vadeli görünümün de güçlü olduğunu belirtelim. 2305 dolar zirvesinin aşılması ise 2320 dolar direncine yönelim için takip edilebilir. Gram altın; altın onsun katkısıyla zirve seviyesini ileri taşıyor. 2320 TL desteğinin üzerinde görünüm güçlü görünüyor. 2368 TL olan tarihi zirve seviyesini aşma eğilimi gösterebilir.

BIST 100 Endeksi’nde 8900 seviyesi destek olarak izlenebilir. Ağırlıklı olarak tahvil-bono ile Eurobond yatırımı yaparak belli oranda hisse senedi riski almayı isteyen yatırımcılar ise bu dönemde değişken fonları tercih edebilir.

QNB Finansinvest

https://www.qnbfi.com/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri