Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Şirketimizin 28.07.2025 tarihinde yapmış olduğu Özel Durum Açıklamasında; Bursa'nın Harmancık ilçesinde çıkan orman yangını nedeniyle, bağlı ortaklığımız Hayri Ögelman Madencilik A.Ş.'ye ait Harmancık Krom İşletmesi'ndeki madencilik faaliyetlerine geçici olarak ara verildiği ve yangının zarar verdiği işletme sahamızdaki üç adet kuyunun hasar aldığı bilgisi kamuoyu ile paylaşılmıştı.

Kamuoyunun da yakından takip ettiği üzere, 26.07.2025 tarihinde Bursa'nın Orhaneli ilçesinde başlayarak Harmancık ilçesine doğru ilerleyen orman yangını, 31.07.2025 tarihi itibarıyla kontrol altına alınabilmiştir. Akabinde, Harmancık yangınından etkilenen alandaki soğutma çalışmalarının tamamlanmasıyla birlikte işletme sahamızdaki yerüstü hasar tespit çalışmalarına başlanmış olup; ilk belirlemelere göre işletme sahamızdaki üç adet kuyu, iki adet desandre ve bazı makine, ekipman, yapılar ile enerji nakil hatları yangında hasar almıştır.

Orman yangınının kuyular ve desandreler aracılığıyla ocak içine sirayet etmesi nedeniyle, yeraltında da yangın meydana gelmiştir. Yeraltındaki yangın henüz tamamen söndürülememiş olup, yangının operasyonun diğer bölgelerine sıçramasını ve daha fazla hasara yol açmasını önlemek amacıyla yeraltında yangın barajları oluşturulmuştur. Ayrıca, maden üretim faaliyetlerinin durması nedeniyle bazı galerilerde biriken suların tahliyesi (drenajı) başlatılmıştır. Yeraltı yangınının tamamen söndürülmesinin ve su drenajının tamamlanmasının ardından, yeraltı hasar tespit çalışmalarına başlanacaktır. İşletme sahasındaki hasarın boyutu, tüm bu tespit çalışmalarının ardından netlik kazanacak ve kamuoyu ile paylaşılacaktır.

Harmancık Yangınının işletmemize verdiği zarar ve kaybın tazmini için bağlı ortaklığımız Hayri Ögelman Madencilik A.Ş. tarafından sigorta şirketleri ve ilgili kamu kurumları nezdinde gerekli başvurular yapılmaktadır. Mevcut durum itibari ile işletmemizdeki üretim faaliyetleri henüz başlatılamamış olup, üretim faaliyetlerine başlandığında kamuoyu ile paylaşılacaktır.

Sürece ilişkin önemli gelişmeler oldukça kamuoyu ile paylaşılmaya devam edilecektir.

https://www.kap.org.tr/tr/Bildirim/1475388

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Şirketimiz Yönetim Kurulu'nun 24.03.2025 tarihli kararı ile açıklanan geri alım programına istinaden 08.08.2025 tarihinde 19,00 TL fiyat ile 20.000 adet SANFM payları geri alınmıştır. Bu işlemle birlikte geri alınan toplam pay 1.000.000 adete ulaşmıştır. Azami pay miktarına ulaşılması sebebiyle geri alım programı sonlandırılmıştır.

https://www.kap.org.tr/tr/Bildirim/1475324

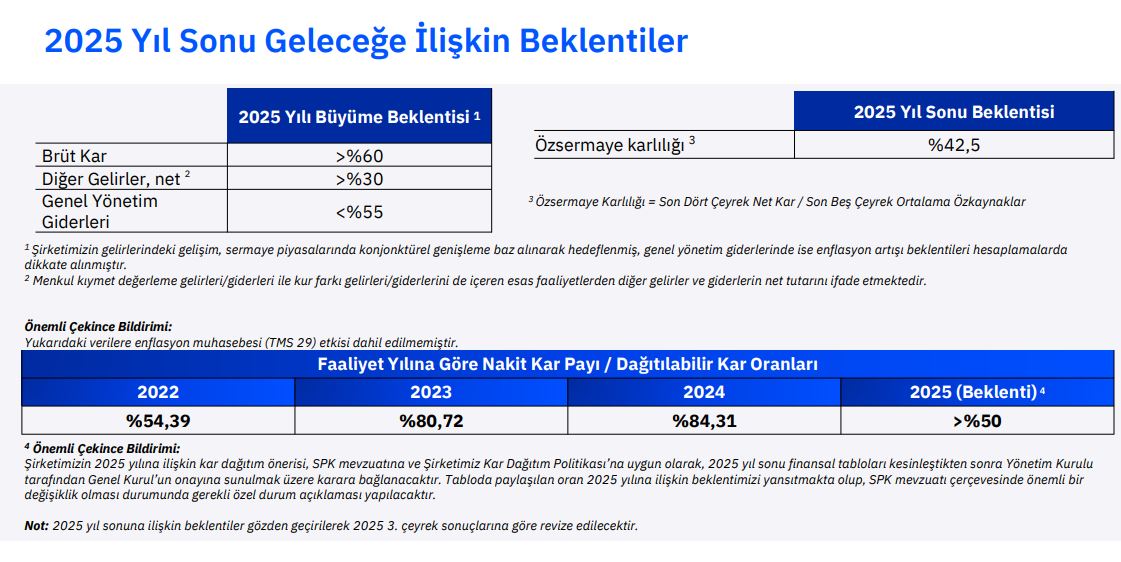

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Şirketimizin 2025 yılına ilişkin geleceğe yönelik değerlendirmeleri, Sermaye Piyasası Kurulu (SPK) Özel Durumlar Tebliği'nin (II-15.1) 10. Maddesi, Şirketimiz Bilgilendirme Politikası ve ilgili SPK düzenlemeleri çerçevesinde TMS 29'un (Yüksek Enflasyonlu Ekonomilerde Finansal Raporlama) uygulanmasından kaynaklanabilecek potansiyel etkiler dikkate alınmadan hazırlanmıştır.

2024 yılı hesap döneminde %84,31 olarak gerçekleşen nakit kar payı / dağıtılabilir kar oranı Genel Kurul kararı ile onaylanarak 2025 yılı Haziran ayında dağıtılmış olup, 2025 yılı hesap döneminde söz konusu nakit kar payı / dağıtılabilir kar oranının %50'nin üzerinde gerçekleşmesi öngörülmektedir. Şirketimizin 2025 yılına ilişkin kar dağıtım önerisi, SPK mevzuatına ve Şirketimiz Kar Dağıtım Politikası'na uygun olarak, 2025 yıl sonu finansal tabloları kesinleştikten sonra Yönetim Kurulu tarafından Genel Kurul'un onayına sunulmak üzere karara bağlanacaktır.

Şirketimizin nakit kar payı / dağıtılabilir kar oranı dahil olmak üzere 2025 yılı Geleceğe ilişkin beklentiler tablosunda paylaşılan veriler 2025 yılına ilişkin beklentimizi yansıtmakta olup, SPK mevzuatı çerçevesinde önemli bir değişiklik olması durumunda gerekli özel durum açıklaması yapılacaktır.

https://www.kap.org.tr/tr/Bildirim/1475370

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Şirketimizin bağlı ortaklığı CW Kurumsal Hizmetler ve Pazarlama A.Ş. İle Ekmx Solartech Enerji Sistemleri San. Ve Tic. Ltd. Şti. arasında 08.08.2025 tarihinde, Şirketimiz ürünlerinin yurt içi satış ve pazarlama faaliyetlerinin etkinliğinin artırılması ve yaygınlaştırılması amacıyla, Denizli ilinde faaliyet göstermek üzere bir bayilik sözleşmesi imzalanmıştır. İmzalanan sözleşme kapsamında, Ekmx Solartech Enerji Sistemleri San. Ve Tic. Ltd. Şti., CW Kurumsal Hizmetler ve Pazarlama A.Ş.'nin belirli ürün gruplarının satış, pazarlama ve satış sonrası destek hizmetlerini yürütmek üzere "CW Plus Bayisi" olarak yetkilendirilmiştir.

Bayilik sözleşmesi ile, bağlı ortaklığımızın yurt içi operasyonel faaliyetlerine olumlu katkı sağlaması ve müşteri ağını genişletmesi hedeflenmektedir.

https://www.kap.org.tr/tr/Bildirim/1475325

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Şirketimiz tarafından, Ergani tesisimizde sürdürülebilir enerji üretimine destek olarak doğayı korumak, verimliliği arttırmak ve üretim tesislerimizdeki elektrik giderlerinde tasarruf sağlamak amacıyla kurulması planlanmış olan Güneş Enerjisi Santrali'nin (GES) yapım ve kurulum işlemleri tamamlanmış olup, tesisimiz devreye alınmıştır.

https://www.kap.org.tr/tr/Bildirim/1475256

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Şirketimizin 31.07.2025 tarihli özel durum açıklamasında, Şirketimiz ile Kristal-İş Sendikası arasındaki toplu iş sözleşmesi görüşmeleri devam etmekte olduğu, Kristal İş Sendikası'nın grev kararı aldığı ve bu kararın görüşmelerde anlaşma sağlanamadığı takdirde 14.08.2025 tarihinde uygulanacağını duyurduğuna ilişkin açıklama yayımlanmıştı.

Bu çerçevede;

Alınan grev/ grev kararına karşı ilgili mevzuatı gereği Şirket Yönetim Kurulunca, 05.08.2025 tarihinde gerçekleştirdiği toplantısında, devam etmekte olan Toplu İş Sözleşmesi görüşmelerinin yasal takviminin bir parçası olarak lokavt kararı almıştır. Lokavt'ın uygulama tarihi, toplu iş sözleşmesi görüşmelerinde anlaşma sağlanamaması durumunda grevin uygulamaya başlanacağı tarihi takip eden 15.08.2025 tarihinde başlayacaktır. Şirketimiz ile Kristal-İş Sendikası arasında toplu iş sözleşmesi görüşmeleri anlaşma sağlanması amacıyla görüşmeler halen devam etmekte olup, sürece ilişkin gelişmeler kamuya açıklanacaktır.

https://www.kap.org.tr/tr/Bildirim/1475237

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Payları Yıldız Pazar'da işlem gören Polisan Holding A.Ş.'nin (Polisan Holding) ortaklara pay devri yoluyla gerçekleştireceği kısmi bölünme işlemi ile ilgili olarak;

- Polisan Holding paylarının işlem sırası; söz konusu Şirketin talebi doğrultusunda, bölünme planının kabulüne ilişkin genel kurul kararları ve yeni kurulacak Marmara Holding A.Ş.'nin (Marmara Holding) Ticaret Siciline tescil edildiği bilgisi Kamuyu Aydınlatma Platformu'nda (KAP) duyurulduğunda işleme kapatılacaktır. Bu çerçevede yeni kurulacak Marmara Holding paylarının Polisan Holding ortaklarına dağıtımının tamamlanmasını takiben, Borsamız tarafından KAP'ta yapılacak duyuruda belirtilecek tarihte, referans fiyat ve serbest marj ile yeniden işleme açılacaktır. Polisan Holding payları kapsamında olduğu BIST Pay Endekslerinden çıkarılmayacaktır.

-Kısmi bölünme işlemi sonucunda kurulacak Marmara Holding'in payları ise; söz konusu payların Merkezi Kayıt Kuruluşu A.Ş. nezdinde kayden oluşturulduğuna ve ortaklara dağıtıldığına ilişkin belgenin Borsamıza iletilmesi kaydıyla, Kotasyon Yönergesi'nin (Yönerge) 40'ıncı maddesinin 2'nci fıkrası ve 8'inci maddesinin 1'inci fıkrası çerçevesinde, Marmara Holding'in halka açıklık oranının ve bir payın referans fiyatı dikkate alınarak Borsamızca hesaplanacak halka açık kısmın piyasa değerinin Yönerge'nin 8/1-(b) maddesinde yer alan şartları sağlaması halinde, yapılacak değerlendirmeyi takiben Borsa kotuna alınarak KAP'ta yapılacak duyuruda belirtilecek tarihten itibaren referans fiyat ve serbest marj ile Ana Pazar'da işlem görmeye başlayacaktır.

https://www.kap.org.tr/tr/Bildirim/1475232

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği (II-14.1) (Tebliğ) 12/A maddesi 4. fıkrası uyarınca, Ana Ortaklığımız Türkiye Halk Bankası AŞ'nin bağlı ortaklığı olan Şirketimizin, Tebliğ'de belirtilen süreler içinde kalmak kaydıyla, Ana Ortaklığımız ile aynı anda ya da daha önce finansal raporlarını bildirmesi esastır.

TMS 29 Yüksek Enflasyonlu Ekonomilerde Finansal Raporlama Standardı kapsamında enflasyon muhasebesi uygulayacak şirketlere, finansal raporlarının kamuya ilanı için ek süre verilmesine ilişkin hususları içeren 25.01.2024 tarih ve 6/137 sayılı Kurul Kararı 25.01.2024 tarih ve 2024/6 sayılı SPK Bülteni'nde, söz konusu Kurul Kararına ilişkin Ek Duyuru ise 23.01.2025 tarih ve 2025/4 sayılı SPK Bülteni'nde yayımlanmıştır. Bu kapsamda, Şirketimize, 30 Haziran 2025 tarihinde sona eren hesap dönemine ait finansal tablolar ve sınırlı denetim raporunun ilanı için ek süre verilmiştir.

Bu kapsamda, Şirketimiz finansal raporları, Bülten'de yer verilen ek süre içerisinde kalmak kaydıyla, Ana Ortaklığımız Türkiye Halk Bankası AŞ'den sonra açıklanacaktır.

Ana Ortaklığımız Türkiye Halk Bankası AŞ'nin 30 Haziran 2025 tarihli konsolide olmayan ve konsolide finansal tabloları Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) mevzuatı çerçevesinde, enflasyon muhasebesi uygulanmaksızın ilgili BDDK düzenlemelerine uygun olarak hazırlanmıştır.

Ana Ortaklığımız Türkiye Halk Bankası AŞ'nin, 30 Haziran 2025 tarihinde sona eren hesap dönemine ait, enflasyon muhasebesine tabi tutulmamış, sınırlı denetimden geçmiş konsolide olmayan ve konsolide finansal tablo ve sınırlı denetim raporları, 8 Ağustos 2025 tarihinde Kamuyu Aydınlatma Platformu'nda ve Türkiye Halk Bankası A.Ş.'nin web sitesinde(https://www.halkbank.com.tr/tr/yatirimci-iliskileri/finansal-bilgiler/finansal-bilgiler/finansal-tablolar-ve-bagimsiz-denetim-raporlari.html) yayımlanmıştır.

Türkiye Halk Bankası A.Ş.'nin 30 Haziran 2025 tarihinde sona eren hesap dönemine ait konsolide olmayan ve konsolide denetim raporlarında yer verilen, Şirketimizin enflasyon düzeltmesine tabi tutulmamış ve sınırlı denetimden geçmemiş mali verileri 59.513.838 bin TL Aktif Toplamı, 40.881.703 bin TL Özkaynak Toplamı, 26.054.630 bin TL Sabit Varlık Toplamı, 95.255 bin TL Faiz Gelirleri, 4.375.489 bin TL Cari Dönem Kar/Zararı, 3.191.985 bin TL Önceki Dönem Kar/Zararı tutarları ile Şirketimizin TMS 29 uyarınca enflasyon muhasebesine tabi tutularak açıklanacak finansal tablolar ve sınırlı denetim raporunda yer alacak mali verileri arasında enflasyon muhasebesi kaynaklı fark oluşması beklenmektedir.

Şirketimizin, 30 Haziran 2025 tarihinde sona eren hesap dönemine ait, enflasyon muhasebesine tabi tutulmuş ve sınırlı denetimden geçmiş finansal tabloları ve sınırlı denetim raporu, mevzuatta yer verilen süre içerisinde, Kamuyu Aydınlatma Platformu'nda ve Şirketimiz web sitesinde (https://www.halkgyo.com.tr/) yayımlanacaktır.

İşbu açıklama Sermaye Piyasası Kurulu karar organının 25.01.2024 tarih ve 6/137 sayılı Kararı ve bu kapsamda 23.01.2025 tarih ve 4/156 sayılı Kararı ile yapılan ek duyuru uyarınca yapılmış olup, duyuruda yer alan bilgilerden doğan sorumluluğun kabul edildiğini beyan ederiz.

https://www.kap.org.tr/tr/Bildirim/1475184

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri