Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

F_XU0300625 “Haziran 2025 Vade Endeks 30 Sözleşmesi”

Haziran Vadeli 30 Sözleşmesi, dünkü işlem gününe %0,08

artış ile 10722 seviyesinden başladı.

Saatlik grafiğini incelediğimizde yatay başlayan

sözleşmede, sabah saatlerinden itibaren ara ara zayıf

hareketler görülse de özellikle saat ikiye doğru tepki

alımlarının kuvvetlenmesiyle beraber yükselişe geçti.

Akşam seansında normal seansa göre 7 puan düşse de

günü 10751 seviyesinden pozitif tarafta noktaladı.

Dünkü işlem gününü alıcılı tamamlayan sözleşmede, 22 ve

50 günlük ortalamasının altında ilerlediğini görüyoruz.

Haberlere baktığımızda ise G7 maliye bakanları ve merkez

bankası başkanları, küresel ekonomide "aşırı

dengesizliklerin" ele alınması ve makro temellerin

güçlendirilmesi gerektiğini bildirdi. Ticaret ve ekonomi

politikalarındaki belirsizliğin yüksek olduğuna ve küresel

büyüme üzerinde baskı yarattığına işaret edilen bildiride,

"Ekonomi politikalarındaki belirsizliğin zirve yaptığı

dönemden bu yana azaldığını kabul ediyoruz ve daha fazla

ilerleme kaydetmek için birlikte çalışacağız." ifadeleri

kullanıldı.

Teknik göstergeleri incelediğimizde kısa vadeli

göstergelerinin yeni toparlanma çabasına girdiğini ve

yönlerini hafif yukarıya doğru çevirdiğini söyleyebiliriz.

Momentumdaki yükselişle birlikte bollinger orta bant

üzerinde olduğu gözlemliyoruz.

Buna paralel olarak güne tepki alımlarıyla başlaması ve gün

boyu satışları karşılaması durumunda sözleşmede, 10800

seviyesinin üzerinde kalıcılık sağlamalıyız.

Bu seviyenin üzerine yerleştiği takdirde 11098 seviyesine

doğru yükselişlerin ivmelendiğini görebiliriz.

Olası geri çekilmelerin oluşumunda ise 10636 seviyesinde

mevcut pozisyonlar korunabilir. Bu seviyede tutunamadığı

takdirde satış baskısı daha da artabilir.

A1 Capital Menkul Değerler A.Ş.

www.a1capital.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

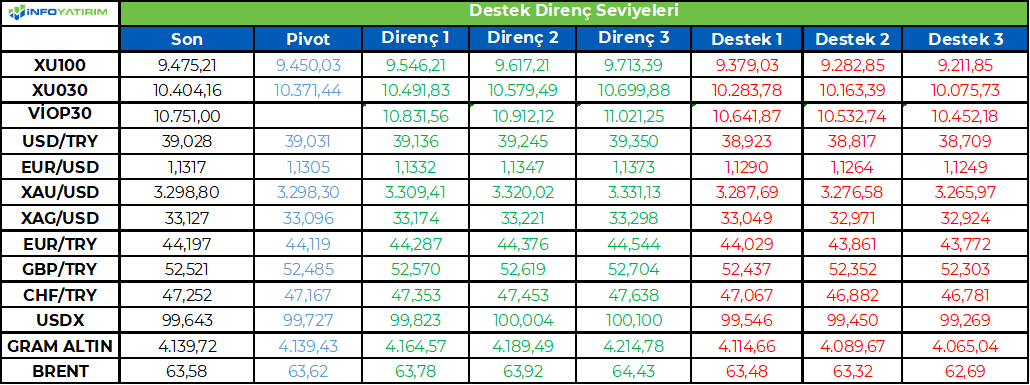

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Türkiye:

İstanbul Finans Merkezi’nde gerçekleşen Enflasyon Raporu toplantısında TCMB 2025 yıl sonu için enflasyon hedeflerini %24 4-+-5 puan olarak korudu. Genel olarak belirsizliklerden sıklıkla bahsedilen toplantı, TCMB’nin 19 Mart sonrası sıkılık dönemi için biraz daha veriye ihtiyacı olduğunu gösteriyor. Keza Başkan ve Yardımcıları sıklıkla veriye göre ilerleneceğine ve «ne olup bittiğine göre» hareket edeceklerine çok kez vurgu yaptı.

Enflasyonun şu anki ana eğiliminin seviyelerinde olduğu belirtildi. Enflasyon için yukarı yönlü güncelleme olarak gıda fiyatları ön plana çıkarken, aşağı yönlü güncellemelerde yönetilen-yönlendirilen fiyatlardaki düzenlemeler öne çıkıyor. Gıda fiyatları için 0,5 puanlık yukarı yönlü katkıya karşın, Başkan’ın «zirai don enflasyon sepetinin %1,5’ini etkiliyor» söyleminin bir miktar çeliştiğini düşünüyoruz. Ancak belirsizlik ortamında gıda fiyatları için kötümser bir tahmin kullanılmış olabilir.

Şubat-Mart-Nisan aylarındaki enflasyon gelişmelerine baktığımızda, 3 ayda da TCMB’nin beklediği enflasyondan daha düşük bir enflasyon yaşandığını görüyoruz. Buna karşın TCMB’nin enflasyon güncellemelerinde 0,1 puanlık başlangıç koşulları payı olması, yine TCMB tahmininde belirsizlikler sebebiyle ihtiyatlı davranıldığını gösteriyor.

Sıklıkla sorulan sorulardan olan, rezervler ve faiz arasındaki ilişki için Başkan ve Yardımcıları, faiz politikasının enflasyon hedeflemesine uygun belirlendiğini ve rezervlere göre faiz kararı alınmadığını; net döviz pozisyonundaki erimenin toparlanması ile faiz politikası arasında ilişki kurulmaması gerektiği belirtildi.

Faiz patikası hakkında ilk olarak gecelik faiz kullanımı ile ilgili soruya, enflasyondaki risklerin yukarı yönlü ve geçici olduğunu düşündükleri dönemde üst bant kullanımının olduğunu ve riskler geçtikçe repo miktarının arttırılacağından bahsedildi. Faiz politikasında ise, enflasyon patikasının gerektirdiği sıkılığı koruyacak şekilde bir faiz patikası olacağı belirtildi; bu da aslında önceki faiz indirim döneminde düşünülen, yıllık enflasyon üzeri reel faiz politikasını ima ediyor. Ancak buna karşın TCMB’nin belirsizliklere bu kadar çok atıfta bulunması, Haziran ayı toplantısı için faiz indirimi yapılıp yapılmayacağı hakkında soru işaretleri bırakıyor.

Gevşemenin hangi kanal üstünden olacağı sorusuna ise Cevdet Akçay, ya miktar ya maliyet ikileminde bir cevap verdi. Faizleri aşağı indirip, kredi limitleri sabit tutmak veya kredi limitlerini arttırıp faizleri sabit tutmak. Bu konuda selektif kredilerin bir opsiyon olduğu belirtildi. Bu konunun, CB Erdoğan'ın KGF söylemi ile birlikte okumanın önemli olduğunu düşünüyoruz. Keza reel sektördeki daralmaya karşın selektif krediler, şirketlere işletme sermayesi veya yatırım harcaması için fon sağlayabilir. Buna karşın selektif kredilerin dövize veya başka spekülatif varlıklara yönelmesi, bu uygulamanın etkinliğini oldukça azaltacaktır. Bu konuda TCMB araştırmacılarının «Ani Kredi Büyümesi ve Firma Davranışı: Bir Vaka Analizi» notunu okumanızı tavsiye ediyoruz.

Başkan Karahan, sunumunda ve soru-cevap kısmında, iç talepte yavaşlamanın olduğunu ancak iç talebin halen beklenenden yukarıda seyrettiğini belirtti. Bununla beraber aslında üretim tarafında hizmetler ve inşaatın, imalat sanayideki yavaşlamayı kompanse ettiğini görüyoruz. Bu doğrultuda TCMB'in çıktı açığı göstergesi, bir önceki toplantıya göre beklenenden oldukça sapma göstererek 0 seviyesine yaklaşmış; TCMB'nin eski çıktı açığı tahmini - %1,5 civarındayken, yeni tahmini 0'dan biraz aşağı seviyede. Bununla beraber sıkı duruşun büyümede yavaşlama getirebileceği tekrar vurgulandı. Ekte inceleyebilirsiniz.

Toplantının gündem olduğu günde, TCMB swap hariç net yabancı para pozisyonu 21 Mayıs bilançosunda 20 milyar USD’yi geçti. TCMB’nin döviz alımları ile beraber artan TL likiditesi ise piyasa faizlerini aşağı çekmeye devam ediyor; öyle ki 22 Mayıs günü piyasa faizleri %45,8 ile politika faizinin altına gelmiş durumda. Ekteki grafikte veriyi inceleyebilirsiniz.

Reel Kesim Güven Endeksi 2,2 puan düşüşle 98,6 seviyesine geriledi ve reel sektörde karamsar görünüm olduğunu gösterdi. Endeksin alt kalemlerinden, geçmiş-mevcut sipariş miktarları, mal stoku, gelecekteki ihracat siparişleri, yatırım beklentileri ve üretim hacmi endeksleri düşüş gösterdi. Sıkı para politikasının yan etkilerini reel sektör son dönemlerde oldukça fazla hissetmekte.

Günün Verileri:

TCMB Sektörel Enflasyon Beklentileri (10.00)

BDDK-TCMB Haftalık Verileri (14.30)

Bahçeşehir Üniversitesi Finansal Araştırmalar Merkezi (BFRC)

https://bfrc.bau.edu.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BIST 100: Endekste yukarı yönlü bir başlangıç bekliyoruz. 9350 seviyesinden yukarı tepki gösteren endeks, 9530 direncine doğru yükseldi. Endekste 9530’un üzeri yeniden kısa vadeli görünümün güçlenmesi ve yükseliş hareketinin devam etmesi için önemli. Bu durumda 9600 ve 9700 hedef dirençler olarak izlenebilir. 9350 destek haline gelirken, bu seviyenin üzerinde mevcut trade pozisyonları korunabilir ve trade amaçlı alım yapılabilir…

TL Bonolar: İçeride tahvil-bono faizleri karışık bir seyir izledi. Gösterge tahvil faizi %44,76, 10 yıllık tahvil faizi ise %33,07 seviyesinde bulunuyor. ABD tahvil faizleri aşağı yönlü hareketler sergiledi. Gösterge tahvil faizinde %45,00, 10 yıllık tahvilde %34,00 destek seviyeleri olarak takip edilebilir…

USD/TL: TL gelişmekte olan ülke para birimlerinin gerisinde hareket ederken, dolar kuru 39,00 olan psikolojik eşik seviyesinin üzerine yöneldi. Kurun bu seviyenin üzerinde kalıcı olup olmayacağı önemli olacak. 39,00’un üzerinde 39,10 ve 39,14 dirençler olarak izlenebilir. 38,90 seviyesi ise destek haline geldi…

EUR/USD: Almanya ve Fransa’da PMI verileri zayıflama gösterdi. 1,14 seviyesine doğru direnç ile karşılaşan parite 1,13 desteğinin altına yöneldi. Yeniden 1,13’ün üzerine tepki gösteren paritede kısa vadeli yükselen kanalın korunması için 1,1250 desteğinin üzerinde kalınması önemli. 1,13’ün üzeri ise yeniden 1,14 direncine yönelim için öne çıkıyor…

Hafta içerisinde destek seviyelerinin altına geri çekilen BIST 100 Endeksi, kısa vadeli alçalan kanal içerisinde görünüm sergiledi. Endeks yaşanan geri çekilme sonrasında dün bu kanalın trend desteğine doğru harekette tepki ile karşılaştı. Endeks 9350 civarından yükseliş gerçekleştirirken, 9530 direncine doğru yöneldi. Endeks gün içerisinde 9350-9530 bandı dahilinde banka hisseleri öncülüğünde yükseliş çabası sergiledi. Buna paralel endeks günü %0,8 oranında yükselişle tamamlarken, bankacılık endeksi %1,4 değer kazandı. Endekste 9530 direnci kısa vadeli alçalan kanalın yukarı tamamlanması, görünümün güçlenmesi ve yükseliş hareketinin ileri taşınması için öne çıkıyor. 9530’un üzerinde kısa vadeli yükselen trendin başlaması ile birlikte 9600 ve 9700 sonraki hedef dirençler olarak öne çıkıyor. Olası aşağı yönlü hareketlerde ise alçalan kanal içerisinde 9350 önemli destek seviyesine işaret ediyor. 9350 desteğinin üzerinde kalınması ile birlikte trade amaçlı alım fırsatları değerlendirilebilir ve mevcut trade pozisyonları korunabilir. Bankacılık endeksinde ise 12.470 desteğinde satışların karşılanması ile birlikte görünüm güçlü. Bankacılık endeksinde 12.850 önemli direnç iken, 12.470 seviyesi destek olarak öne çıkıyor. 12.470’in üzerinde yukarı yönlü eğilim geçerli olabilir görüşündeyiz. Öte yandan TCMB Başkanı Fatih Karahan yılın ikinci enflasyon raporunun sunumunu gerçekleştirdi. Buna göre TCMB; 2025 yıl sonu enflasyon tahminini %24’te, tahmin aralığını da %19-29 seviyesinde korudu. Fatih Karahan; sıkı para politikasının sonuçlarını kademeli şekilde almaya devam ettiklerini, Mart ve Nisan ayında yaşanan hareketlilik karşısında proaktif adımlar attıklarını, dezenflasyonun devamını sağlayacak şekilde hareket edeceklerini ifade etti. Hazine ve Maliye Bakanı Mehmet Şimşek, uygulanan ekonomik programla enflasyonun 2025’te de düşmeye devam edeceğini ve cari açığın gerilediğini de vurguladı. TCMB verilerine göre rezervlerde geçen hafta yükseliş gerçekleşti; brüt rezervler 145,7 milyar dolar oldu. Bir önceki hafta brüt rezervler 144,3 milyar dolar seviyesinde idi. Swap hariç net rezervler de 18,1 milyar dolardan 20,4 milyar dolara ulaştı. ABD Başkan Trump’ın uzun zamandır Kongre’den geçmesini istediği vergi indirimi tasarısı Temsilciler Meclisi’nde kabul edildi. Tasarınn Amerikan halkına ciddi vergi indirimleri getireceğini vurgulayan Trump, bu tasarıyı en kısa sürede kendisine göndermelerini beklediklerini belirtti. Söz konusu tasarıda, eyalet ve yerel vergi indirimlerinin artırılması, bahşiş ve fazla mesai gelirlerinden alınan vergilerin kaldırılması ve 2017’de yürürlüğe giren vergi indirimlerinin süresinin uzatılması öngörülüyor. Harcama kesintilerini de içeren tasarıyla elektrikli araçlara ve temiz enerjiye yönelik vergi teşviklerinin azaltılması gibi düzenlemelerin hayata geçirilmesi planlanıyor. Tasarının Senato’dan da geçmesi halinde Trump’ın imzalaması ve ardından yasalaşması bekleniyor.

BIST 100 Endeksi tepki alımları ile yükseliş çabası gösterdi. Endekste güne yukarı yönlü bir başlangıç bekliyoruz. Endekste 9530’un üzeri yeniden kısa vadeli görünümün güçlenmesi ve yükseliş hareketinin devam etmesi için önemli. Bu durumda 9600 ve 9700 hedef dirençler olarak izlenebilir. 9350 destek haline gelirken, bu seviyenin üzerinde mevcut trade pozisyonları korunabilir ve trade amaçlı alım yapılabilir.

İçeride tahvil-bono faizleri karışık bir seyir izledi. Gösterge tahvil faizi %44,47’den %44,76’ya yükselirken, 10 yıllık tahvil faizi %33,10’dan %33,07 seviyesine düşüş gösterdi. Gösterge tahvil faizinde %45,00, 10 yıllık tahvilde %34,00 destek seviyeleri olarak takip edilebilir. ABD tahvil faizleri aşağı yönlü hareketler sergiledi. Hazine ve Maliye Bakanlığı eurobond ihracıyla 2 milyar dolarlık borçlanma gerçekleştirdi. Eurobond ihracında nihai getiri %7,45 oldu. Hazine ve Maliye Bakanlığı tarafından yapılan açıklamaya göre, tahvil ihracına 140’ten fazla yatırımcı, ihraç tutarının 2,5 katından fazla talep gösterdi. Türkiye’nin 5 yıllık CDS risk primi 293 seviyesinde bulunuyor.

ABD’de not indiriminin ardından dolar küresel çapta güç kaybına uğrarken, EUR/USD yukarı yönlü hareketler sergilemişti. Diğer yandan jeopolitik tarafta haber akışı dolara olan talebin azalmasına neden olmuştu. EUR/USD buna gelişmelere paralel 1,14 direncine doğru yükseliş gösterdi. Paritede bu seviyeye yönelim birlikte kısa vadeli teknik göstergeler aşırı alım bölgesine doğru hareket sergilemişti. Parite Avrupa’da zayıf açıklanan PMI verileri ile 1,13 desteğinin altını test etti. Son durumda ise parite gelen tepki ile yeniden 1,13’ün üzerine hareketlilik gösteriyor. 1,1250 desteğinin üzerinde kalınmasının kısa vadeli yükselen kanalın korunması açısından önemli olduğunu belirtelim. 1,13’ün üzeri yeniden 1,14 direncine yönelim için takip edilebilir. Gelişmekte olan ülke para birimleri bu sabah dolar karşısında hafif toparlanırken, TL ise ayrışma içerisinde bir seyir izliyor. Dolar kuru kademeli yükselirken, 39,00 olan psikolojik seviyesinin üzerine yöneldi. Kurun bu seviyenin üzerinde kalıcı olup olmayacağı takip edilecek. Kurda 39,00’un üzerinde 39,10 ve 39,14 dirençler konumunda. 38,90 ise destek haline geldi.

ABD’li yetkililere İsrail’in İran’ın nükleer tesislerine saldırı hazırlığı yaptığına yönelik haber akışı jeopolitik endişeleri artırırken, altın ons fiyatları direnç seviyelerinin üzerine yükselmişti. Buna paralel altın ons 3300 doların üzeri ile 3350 dolar direncine doğru hareketlilik gösterdi. Ancak altın ons kısa vadeli alçalan kanalın trend çizgisine doğru yükselişte direnç ile karşılaştı. Aynı zamanda altın onsta teknik göstergelerin de aşırı alım bölgesinden geri çekilme eğilimi sergilediğini belirtelim. Buna paralel altın ons yeniden 3300 doların altına geriledi. 3300 doların üzeri 3350 dolar direncine yükseliş için öne çıkıyor. 3250 doların ise önemli destek olduğunu söyleyebiliriz. Gram altında dolar kurunun genel desteği devam ediyor. Ancak gram altın, altın onsun hareketlerine bağlı olarak 4170 dolar civarında güç kaybetti. Gram altında 4170 TL direnç olarak korunuyor. 4100 TL’nin altında ise 4000 TL ana destek olarak takip edilebilir.

BIST 100 Endeksi’nde 9350 seviyesi destek olarak izlenebilir. Ağırlıklı olarak tahvil-bono ile Eurobond yatırımı yaparak belli oranda hisse senedi riski almayı isteyen yatırımcılar ise bu dönemde değişken fonları tercih edebilir.

QNB Invest

QNB Yatırım Menkul Değerler A.Ş.

https://www.qnbinvest.com.tr/

* * *

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ahlatcı Yatırım Model Portföyü Ekim Ayından Itibaren %16,21 Getiri Sagladı

BRISA, TOASO ve ISCTR’yi Model Portföyümüzden Çıkartıyoruz

Akbank Hisse Senedini Model Portföyümüze Ekliyoruz.

ASELS ve CIMSA’da Hedef Fiyatımızı Güncelliyoruz.

Model Portföy’de Agırlıkları Yeniden Degerlendiriyoruz

Borsa İstanbul’da 12 Aylık Model Portföyümüz ilk yayınladığımız gün olan 03.10.2024

tarihinden itibaren %16,21 getiri sağlarken Bist 100 endeksindeki %3,75’lik değer kazancına

karşın olumlu bir görünüm sunmuştur. Yine 12 Aylık Model Portföyümüz yılbaşından itibaren

getirisi %0,48 hesaplanırken Bist100 endeksindeki-%4,98 seviyesinde değer kaybına karşı

olumlu bir performans sergilemiştir.

BRISA hisse senedini araç satışlarına bağlı olarak orijinal ekipman talebinde yaşanan düşüş ve

hammadde fiyatlarındaki düşük seyir şirket üzerinde baskı uyandırması nedeniyle model

portföyümüzden çıkartıyoruz. TOASO hissesinde ise Rekabet Kurumu’ndan gelen Stellantis

Türkiye birleşmesine yönelik olumlu karar piyasa değerinde olumlu bir görünüme neden olsa

da yüksek faiz kaynaklı araç talebinde yaşanan zayıflama ve Tofaş’ın 2025 yılsonunda Egea

üretiminin sonlanıyor olmasının yanı sıra yeni banda çıkacak aracın 2026 yılının 3. Çeyreğinde

üretime başlanacak olması şirket finansalları üzerinde kısa vadeli bir baskı yaratabileceğini

değerlendiriyoruz. Model portföyümüze kattığımız günden bugüne %11 getiri sağlayan

TOASO hissesini model portföyümüzden çıkartıyoruz. ISCTR hissesini ise son dönemlerde

yaşanan gelişmeler ve şirket üzerindeki fiyatlama baskısı nedeniyle model portföyümüzden

çıkartıyoruz.

Akbank hissesini 67,60 TL hedef fiyatla %12,5 ağırlıkla 12 Aylık Model Portföyümüze ekliyoruz.

Şirketin gelecek dönem beklentilerinin yanı sıra yılın 2. yarısında görece ilk yarıya göre daha

olumlu bir fiyatlama beklentimiz bulunmaktadır.

2025 yılı ilk çeyrek finansal sonuçlarının ardından ASELS’de hedef fiyatımızı TUT önerisi ile

162,60 TL’ye güncellerken bu rakam %18,69 seviyesinde getiri potansiyeline işaret etmektedir.

CIMSA hissesinde hedef fiyatımızı TUT önerisi ile 65,50 TL’ye revize ederken bu rakam %24,05

seviyesinde getiri potansiyeline işaret etmektedir.

Model Portföy’de Ağırlıkları Yeniden Değerlendiriyoruz

• Aselsan’da %12,5 seviyesinde bulunan ağırlığımızı %7,5 seviyesine güncelliyoruz.

• CIMSA hissesinde ağırlığımızı %12,5’ten %15 seviyesine revize ediyoruz.

• EKGYO’da ağırlığımızı %7,5 seviyesinden %15 seviyesine yükseltiyoruz.

• MAVI hissesinde ağırlığımızı %10 seviyesinden %15 seviyesine yükseltiyoruz.

• PGSUS şirketinde ağırlığımızı %10 seviyesinden %15 seviyesine güncelliyoruz.

Ahlatcı Yatırım Menkul Değerler

www.ahlatciyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Financial Times'ın bildirdiğine göre, ABD Başkanı Donald Trump'ın ticaret müzakerecileri, AB'yi ABD malları üzerinde tek taraflı tarife indirimleri yapmaya zorluyor ve AB'nin taviz vermeksizin %20'lik ek “karşılıklı” vergilerden kaçınmak için görüşmelerde ilerleme kaydedemeyeceğini söylüyor.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri