Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

CMBTN 09:30 Çimbeton Olağanüstü Genel Kurul

ASELS BMC Otomotiv arasında Kara Kuvvetleri Komutanlığı ihtiyaçları için; Uzaktan Komutalı Silah,

Askeri Haberleşme, Tanıma ve Tanıtma, Kendini Koruma ve Seyrüsefer Sistemlerinin tedarikine yönelik

96.852.535,- Avro tutarında sözleşme imzalanmıştır.

25.02.2025 hakları kullanılmış olarak işlem görecek pay bulunmamaktadır.

TKNSA Bilgilendirme Notu Net Satışlar %1,6 oranında artış ile 69.436 milyon TL’ye çıktı

E-Ticaret Brüt Satış Hacmi (GMV) %9,7 daralma ile 13.257 milyon TL olarak gerçekleşti

Pazaryeri 1,065 satıcıya ve 200 bin SKU’ya (40 kat artış) ulaştı

Mağaza sayısı 175; perakende satış alanı 106 bin metrekare olarak gerçekleşti

FAVÖK %87 oranında artış ile 2.911 milyon TL’ye ulaşarak rekor seviyesinde kaydedildi.

EREGL (30.03.2006 tarihli genel kurul toplantısında alınan kar dağıtımına ilişkin kararın iptali amacıyla)

24.02.2025 tarihinde karar düzeltme talebinin reddedildiğine dair karar tebliğ edilmiştir.

GLRYH başlatılan geri alım programı çerçevesinde, Şirketimiz paylarına yönelik herhangi bir geri alım

işlemi gerçekleştirilmemiştir. Söz konusu program, 24.02.2025 itibarıyla sona ermiştir.

ARMGD Armada Gıda 2024 yılı 12 aylık konsolide net dönem karı 808.619.936 (280.577.120)

2024 yılı net dönem karı bir önceki yıla oranla net parasal kayıp kazanç pozisyonu olumlu etkisi ile %188

artarak 808.931.422 TL gerçekleşmiştir.

KRTEK 2024 yılı 12 aylık konsolide olmayan net dönem zararı -361.781.528

ALARK Bağlı Ortaklığımız Alarko Tarım Sanayi ve Ticaret A.Ş. tarafından kurulan yeni şirketin tescili

Bağlı Ortaklığımız Alfor Aviation and Technical Services Limited tarafından kurulan yeni şirketin tescili

OBAMS Somali Ghana, Burkina Faso, Benin ve Togo da yerleşik 14 ayrı firma ile 35 milyon USD tutarında

satış sözleşmesi imzalamıştır.

ICBC Yatırım Menkul Değerler A.Ş.

.www.icbcyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Borsa İstanbul’da, Açığa Satış İşlemlerine ‘Geçici

Olarak’ Yukarı Adım Kuralı Getirildi!

BİST-100, yeni haftanın ilk işlem gününe; Borsa

İstanbul’un açığa satış işlemlerine getirdiği kuralın

etkisiyle 92 puan civarında pozitif başladı. Yukarı

tarafta 9.705,96 puan seviyesini test eden endekste,

sonrasında yeniden geri çekilmeler ön plana

çıkarken; kapanışa doğru endeksin negatife döndüğü

görüldü. Seansın sonunu da yüzde 0,28 oranında

düşüşle, 9.574,83 puandan noktaladık. Endeksin

işlem hacmi 70,8 Milyar TL civarında gerçekleşti.

Puan bazında endekse en fazla negatif etki eden

şirket hisseleri; Sabancı Holding, Turkcell İletişim

Hizmetleri ve T. Garanti Bankası oldu.

BİST100 endeksinde geçtiğimiz Cuma günü yaşanan

sert satış sonrasında, dünkü işlem gününde Borsa

İstanbul’dan gelen duyuruyla: 5 Aralık 2024 tarihinde

Sermaye Piyasası Kurulu tarafından alınan karar ile

yılbaşından itibaren BİST50 paylarında açığa satış

yasağının kaldırılmasına atıfta bulunularak, söz

konusu paylardaki açığa satış işlemlerinde 24 Şubat

2025 tarihinde bir gün boyunca geçerli olmak üzere

yukarı adım kuralının (up-tick rule) uygulanmasının

kararlaştırıldığı belirtildi.

Haftanın ilk işlem gününde, yurt içi ekonomik

takvimde takip edilen verilerde; Şubat ayında

Mevsimsel etkilerden arındırılmamış Kapasite

Kullanım Oranı(KKO); bir önceki aya göre 0,1 puan

azalarak son 2 yılın en düşük seviyesi olan yüzde 74,5

seviyesinde gerilerken, İmalat Sanayi genelindeki

KKO ise; 0,1 puan artış kaydetti. 2025 yılı

Mevsimsellikten arındırılmış Reel Kesim Güven

Endeksi de; bir önceki aya göre 0,2 puan artarak

102,8 seviyesinde gerçekleşme gösterdi.

Jeopolitik gelişmeler ve ticaret savaşları gibi konulara

dair ABD Başkanı Trump eksenli gelişmelerin izlendiği

küresel tarafta ise, ayrıca hafta sonunda

gerçekleştirilen Almanya ulusal seçimlerinin yankıları

da takibimizdeydi. Almanya seçimlerinden zaferle

ayrılan CDU’dan gelen ilk açıklamada: SPD ile

koalisyon görüşmelerine başlanacağı belirtildi.

Donald Trump ise, birkaç hafta içerisinde RusyaUkrayna savaşının sona erdirilebileceğini söyledi. Her

iki olumlu söyleme karşın, ABD ve Alman

borsalarında geri çekilmeler ön plandaydı.

BIST-100 endeksinin, yeni işlem gününe; pozitif bir

başlangıç yapmasını bekliyoruz. Yurt içi ekonomik

takvimde; TCMB’nin sektörel enflasyon beklentilerini

takip, edeceğiz. Küresel tarafta ise; Almanya’nın

GSYİH Değişimi ve ABD’nin Tüketici Güveni verilerini

izleyeceğiz. Ayrıca, iç ve dış taraftan risk alma

iştahına etki edebilecek gelişmeler de yine önem arz

edecek.

Alnus Yatırım Menkul Değerler A.Ş

www.alnusyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Türkiye:

Şubat ayında mevsimsellikten arındırılmış Reel Kesim Güven Endeksi (RKGE-MA) aylık 0,2 puan artarak 102,8 seviyesine yükseldi. Endeks bileşenlerine bakıldığında, son üç aydaki toplam sipariş miktarı 2,2 puan artışla 83,4 seviyesine gelirken, mevcut toplam sipariş miktarı ve genel gidişat da pozitif katkı sağladı. Gelecek üç ay için toplam istihdam beklentisi 1,2 puan artışla 102,9 seviyesine ulaştı ve istihdamda genişleme beklentilerine işaret etti; genel gidişat endeksi 2,2 puan artarak 93 seviyesine yükseldi ve daralmanın azalarak devam ettiğine işaret etti.

Öte yandan, üretim hacmi beklentisi 8,1 puan gerileyerek 113,7 seviyesine düşerken, ihracat siparişleri 1,7 puan azalarak 118,3 seviyesinde gerçekleşti. Mevcut mamul mal stoku 0,8 puan düşüşle 97,2 seviyesine gerileyerek üreticilerin stoklarını azalttığını gösterdi. Sabit sermaye yatırım harcamasına ilişkin değerlendirmelerde ise zayıflama gözlendi. Bu veriler, ekonomik aktivitedeki kısmi iyileşmenin hız kestiğine ve geleceğe yönelik beklentilerin temkinli bir seyir izlediğine işaret ediyor.

Mevsimsellikten Arındırılmış İmalat Sanayi Kapasite Kullanım Oranı (KKO) 0,1 puan artışla %74,9 seviyesine yükseldi. Son 12 aylık ortalamasından 0,98 puan negatif sapma yaşayan KKO, 2024 Mayıs’tan beri trendi aşağı yönlü ilerliyor. Bir önceki ay notumuzda artan kapasiteden dolayı verinin düşüş yaşamış olabileceğini yazmıştık; keza sanayi üretim verileri son çeyrekte güçlü gerçekleşmişti. Ancak Ocak ayı PMI verileri ile zayıflamanın olduğunu görüyoruz. Ekteki grafikte veriyi inceleyebilirsiniz.

Grafiği görüntüleyemiyorsanız buraya tıklayarak ulaşabilirsiniz

TCMB swap hariç net döviz pozisyonu Cuma günü yatay kalarak 129 milyon USD iyileşti. Cuma günkü USDTRY artışı ile TCMB pozisyonun daha fazla bozulacağını tahmin etmiştik. Veride altın değerlemesi yüzünden bunu tam olarak göremiyor olabiliriz. İlerleyen günlerde bunu detaylıca inceleyeceğiz.

BİST100 günün büyük bölümünde pozitif tarafta kalırken 17.30’da gelen satışlarla günü %0,3 düşüşle kapattı. Dedikoduların hafta sonu gerçeğe dönüşmemesi tepki alışları getirse de kapanışta yine satışlar yaşandı. Sınai endeksi pozitif ayrışırken bankacılık endeksi, BİST100’e paralel olumsuz performans gösterdi.

Motorine gelen 1,2 TL’lik zammın Şubat ayı enflasyonuna sınırlı etkisi olacağını hesaplıyoruz. Hem ay başında gerçekleşen indirimin nötrlenmesi hem zammın ay sonuna doğru gelmesi hem de motorin ağırlığının tahmini %1,5 olması sebebiyle Şubat ayı enflasyonuna 0,02 puanlık etki yapacağını hesaplıyoruz.

2024 yılında boşanan çiftlerin sayısı 187 bin 343’e yükselerek bir önceki yılın 173 bin 342 olan seviyesini aştı. Bin nüfus başına düşen boşanma sayısını gösteren kaba boşanma hızı ise 2024’te binde 2,19 olarak gerçekleşti. Ekonomik sorunlar, demografik sorunları beraberinde getiriyor.

Global:

Almanya’da Ifo İş İklimi Endeksi, Şubat ayında 85,2 seviyesinde sabit kalarak piyasa beklentisi olan 85,8’in altında kaldı. Şirketler, gelecek aylara ilişkin daha iyimser bir görünüm sergilese de (85,4 vs. 84,3), mevcut iş durumuna dair değerlendirmeler kötüleşti (85,0 vs. 86,0). Sektörler bazında, özellikle ulaşım ve lojistik alanındaki artan belirsizliklerle birlikte hizmet sağlayıcılar arasında duyarlılık zayıfladı (-4,3 vs. -2,2).

ABD borsaları, teknoloji devlerinin yapay zeka yatırımlarına yönelik spekülasyonlarla toparlanarak üç günlük kayıp serisini önledi. S&P 500 %0,3 yükselirken, Dow 200 puan arttı ve Nasdaq 100 %1,2'lik gün içi düşüşünü sildi. Avrupa borsalarında ise Fransa günü %1’e yakın düşüşle kapatırken, seçim sonrası Almanya borsası sınırlı alımlarla kapandı.

ABD doğal gaz vadeli işlemleri, ılıman hava tahminleri ve üretimdeki toparlanmayla %6’dan fazla düşerek 43,9 $/MMBtu’ya geriledi. Geçen hafta, sert soğukların arzı düşürmesiyle fiyatlar %14 yükselmişti. LNG ihracatı ise güçlü seyrini koruyarak Şubat’ta günlük 15,5 milyar fit küpe ulaştı.

Günün Verileri:

TCMB Şubat Ayı Sektörel Enflasyon Beklentileri (10.00)

ABD S&P Case Shiller Aralık Ayı Konut Fiyat Endeksi (TSİ:17.00)

Bahçeşehir Üniversitesi Finansal Araştırmalar Merkezi (BFRC)

https://bfrc.bau.edu.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Almanya seçim sonuçları ve Dolar endeksindeki düşüşün etkisiyle haftaya sert bir yükselişle başlayan parite, dün 1.0530 seviyesindeki direnci test ettikten sonra, direnç seviyesine ve 100 günlük hareketli ortalamaya yaklaşılmasıyla dolar lehine düşüşler yaşandı. Dün sabah seansından sonra düşüşlerle hafif dolar lehine tamamlayan parite, günü 1.0467 seviyesinden tamamladı. Bugün Asya seansında hafif Euro lehine alımlarla 1.0470 direnci üzeri geçiş çabasında olan paritede, Euro lehine yükselişlerin kalıcı olması için direnç üzerinde kalıcılık izlenebilir. Olası dolar lehine satışlar görülmesi durumunda, destek 1.0470 bölgesinin aşılması halinde ilk destek 1.0400 seviyesinde yer alıyor.

Perşembe günü ABD'den ekonomik büyüme verileri, Cuma günü ise ABD PCE fiyat endeksi verileri parite için önemli olacaktır. Ayrıca, dün Euro lehine sert tepkilere neden olan Almanya seçimlerindeki koalisyon gelişmeleri ve olası politika değişimleri de dikkatle takip edilmelidir.

Destekler: 1.0470 - 1.0400 - 1.0350

Dirençler: 1.0540 - 1.0600 - 1.0700

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

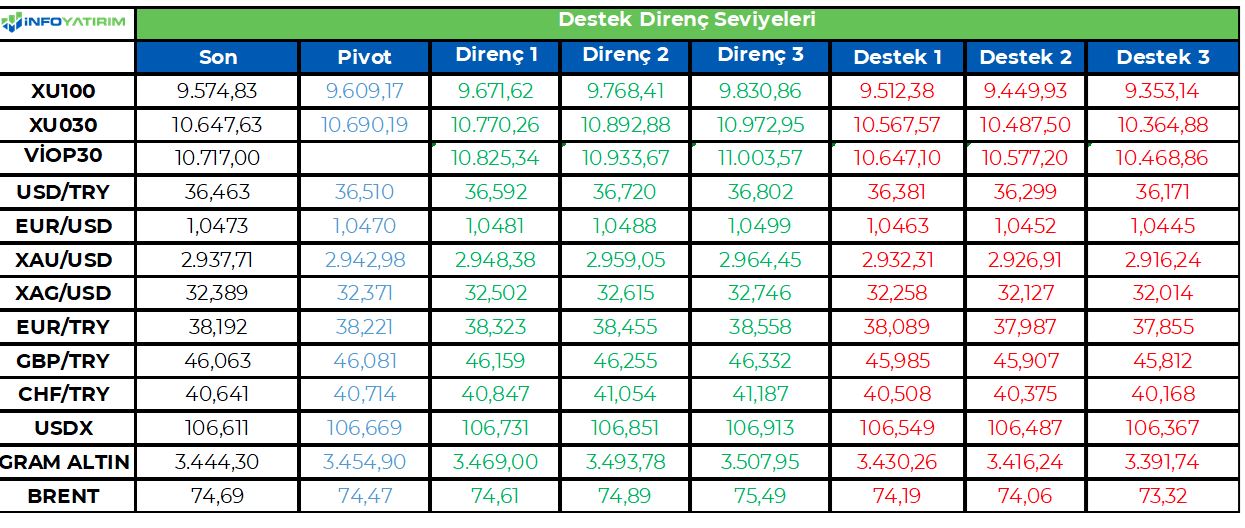

BİST100 endeksi geçtiğimiz işlem gününe pozitif başlamış olsa da gün sonuna doğru gelen satışlar ile günü 27 puan düşüşle tamamladı. Geçtiğimiz hafta çıkan haber akışları ile düşüş trendinde olan endeks, 200 g HO altına sarkarken, yükselişin kısa vadeli başlaması için 9.600'ün kırılması gerektiğini düşünmekteyiz.

Takas avantajı kaynaklı olarak gün içerisinde tepki alımları görülebilir.

BİST100 endeksinde TL bazında 9.610 seviyesi pivot, 9.670 - 9.770 - 9.830 seviyeleri direnç, 9.510 - 9.450 - 9.355 seviyeleri destek olarak takip edilecek.

Dolar bazında ise 266,4 - 269,0 - 270,8 seviyeleri direnç, 262,0 - 260,3 - 257,6 seviyeleri destek olarak izlenecek.

https://storage.googleapis.com/valuezon/applicants/1544/messages/12969/blobid1740456400522.png

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Piyasalar yeni haftaya beklendiği gibi tepki alımları ile başlasa da küresel ölçekte etkili olan zayıflığın ardından geri dönüşe imza atmayı başaramadı. İçeride kapasite kullanım oranı ve reel kesim güven endeksi gibi makro açıdan önemli ancak piyasa etkisi limitli veriler açıklanırken risk iştahının daha çok küresel görünüme ayak uydurduğunu gördük. Bu çerçevede somut bir nedene dayanmayan geçen haftaki satış baskısının ardından BIST-100 endeksi açılışı %1 civarında yükselişle yaptı. Ancak kırılganlıktan sıyrılamayan endekste açılışta görülen seviyeler gün içi zirve olarak kalırken günün sonunda %0,28 oranında kayıp yaşandı. Gerek ayın gerekse yılın başından bu yana bakıldığında eksi bölgede seyreden endeksin performansının sabit getirili varlıkların belirgin şekilde gerisinde seyrediyor olması bireysel yatırımcıların hisse senedine yönelmesine çok fazla izin vermiyor. Bu tablonun değişmesi için endekse momentum kazandırabilecek bir katalistin ortaya çıkması ya da yatırımcıların gelinen seviyeleri cazip bularak hisse senetlerine yönelmesi gerekir. Bu noktada dışarıda da görünümün belirsizlikler nedeniyle Şubat ayında kuvvetli olmadığını not etmeliyiz. Teknik açıdan bakıldığında ise kısa vadede 100 günlük hareketli ortalamanın geçtiği 9587 puanın üzerindeki seviyeler yukarı yönlü hareket alanının genişlemesine katkı sağlayabilir.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bloomberg News'in haberine göre, ABD'li yetkililer, Pekin'in teknolojik gücünü sınırlama çabalarını genişletmek amacıyla Tokyo Electron ve ASML mühendislerinin Çin'de yarı iletken teçhizat bulundurmalarını kısıtlamak üzere Japon ve Hollandalı mevkidaşlarıyla bir araya geldi.

Konuyla ilgili bilgi sahibi kişilere dayandırılan habere göre, bazı Trump yetkilileri ayrıca Çin'e lisanssız ihraç edilebilecek Nvidia çiplerinin miktarını ve türlerini daha da kısıtlamayı hedefliyor.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri