Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Dolar endeksindeki hafif yükselişle birlikte paritede dolar lehine düşüş eğilimi devam ediyor. Geçtiğimiz haftanın son işlem günlerinde sert yükseliş yaşayan parite, dün gerçekleşen düşüşlerle 1.1575 seviyesi üzerinde kalıcı olamayarak 1.1569 seviyesinden kapanış yaptı. Yeni güne ise yukarı yönlü hareketler direnç seviyesinin üzerinde tutunamayınca, düşüş baskısıyla 1.1555 seviyesinde işlem görüyor.

Kısa vadede aşağı yönlü hareketlerde ilk destek 1.1500 seviyesinde bulunurken, önemli destek ise 100 günlük hareketli ortalamanın geçtiği 1.1380 seviyesidir.

Destekler: 1.1500 - 1.1440 - 1.1380

Dirençler: 1.1575 - 1.1630 - 1.1725

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Genel Değerlendirme

Temmuz ayı Tüketici Fiyat Endeksi (TÜFE) enflasyonu aylık %2,06 (Haziran %1,4, Mayıs %1,5, Nisan %3,0) ile piyasa (%2,4) ve İş Yatırım (%2,5) tahminlerinin çok altında geldi. Ham veri Temmuz aylarına özgü yönetilen ve yönlendirilen fiyat güncellemeleriyle (doğalgaz ve sigara) yükseldiği için mevsimsel düzeltilmiş rakamın seyrine bakmak daha doğru. 4 Ağustos Cuma günü saat 16.00’da ilave veriler açıklanana kadar mevsimsel düzeltilmiş aylık manşet enflasyonu kendi yöntemlerimizin ortalamasını alarak %1,9 (Haziran %2,0, Mayıs %2,0, Nisan %2,6) civarında tahmin ediyoruz ki aydan aya çok kısıtlı bir iyileşme görülüyor. Yıllık enflasyon ise 1,5 yüzde puan düşerek %33,5 seviyesine geriliyor.

Kaynak: TÜİK, İş Yatırım.

Aşağı yönlü sürpriz piyasalar ve dezenflasyon süreci için iyi haber. Ancak beklentilerden düşük aylık rakam; (i) endeks oynaklığı yüksek, (ii) mevsimsel döngüleri olan ve bu gerekçeyle (iii) zaman zaman türetilen fiyatların kullanıldığı giyim eşyası ve işlenmemiş gıda ürünlerindeki sert fiyat düşüşlerinden kaynaklanıyor. Bu gerekçeyle olumlu veriyi iskontoyla okumak gerektiğini düşünüyoruz. TÜFE’nin geri kalanında daha yatay bir seyir, daha yavaş bir iyileşme ve daha yapışkan bir aylık eğilimin egemen olduğu görülüyor.

Harcama Grupları

Girişte vurguladığımız gibi giyim ve ayakkabı (%-5,8) grubunda uç değer bir aylık deflasyon görüyoruz ve aylık manşet rakamı 0,36 yüzde puan aşağı çekiyor. Giyim hariç manşet rakam %2,42 ile piyasa tahminlerinin ortalamasına oldukça yakın. Terzi, kuru temizleme ve onarım hizmetlerini hariç tutan giyim eşyası ve ayakkabı (%-6,0) serisini mevsim etkileri düzeltildiğinde %-2,2 (Haziran %1,5, Mayıs %0,7, Nisan %2,4) ile 2021 Mayıs ayından bu yana (son 50 ayın) en düşük düzeyinde tahmin ediyoruz.

Kaynak: TÜİK, İş Yatırım

Gıda ve alkolsüz içecekler (%0,1) harcama grubunda da İş Yatırım beklentisinin (%1,0), Türk-İş (%1,35), İTO (%1,0) ve TEPAV (%0,7) gibi kurumların alternatif ölçümlerinin ve son 5 yılın Temmuz ayları ortalamasının (%2,8) çok altında bir aylık rakam görüyoruz. Özellikle patates (%-15,9), kahvaltılık tahıl ürünleri (%-9,6), taze meyveler (%-8,8) ve tavuk eti (%-5,5) gibi ürünlerdeki sert aylık fiyat düşüşleri öne çıkıyor.

Sonuç olarak gıda ve giyimin manşet enflasyona toplam katkısı öngörülerimizin 0,6 yüzde puan altında gerçekleşti. Buna karşın haberleşme (%4,3), sağlık (%2,8) ve eğitim (%2,7) gruplarında aylık artış son 5 yılın Temmuz ayı ortalamaları ve bizim tahminlerimizin belirgin üzerinde. Konut (%5,8) ve alkollü içecekler ve tütün (%5,7) gibi harcama gruplarındaki yüksek aylık rakamlar beklentilerimizle uyumlu ve büyük oranda kamunun yarı yılda yönetilen ve yönlendirilen fiyatlara yaptığı zamlardan kaynaklanıyor. Doğalgaz (%26,4), deniz taşımacılığı (%19,7), bira (%13,9), alkollü içecekler (%11,2), akaryakıt (%6,7) ve sigara (%5,2) zamları manşet aylık enflasyonu toplamda 0,9 yüzde puan yukarı çekiyor.

Özel Kapsamlı Göstergeler ve Yayılım

Yukarıda saydığımız alt kalemlerdeki pürüzler bir yana, özel kapsamlı ve yayılım odaklı göstergeler manşet enflasyondaki düşüşün genele yaygın olmadığını ve önceki iki aya kıyasla anlamlı bir iyileşme yaşanmadığını anlatıyor.

Kaynak: TÜİK, İş Yatırım.

Özel kapsamlı çekirdek göstergelerden işlenmemiş gıda, enerji, alkollü içecek, tütün ürünleri ve altın fiyatlarını hariç tutan özel kapsamlı B endeksi aylık %1,8, farklı olarak tüm gıdayı dışlayan C endeksi aylık %1,7 seviyesinde. Mevsimsel düzeltilmiş B (Haziran %2,1, Mayıs %2,2, Nisan %2,8), ve C (Haziran %2,3, Mayıs %2,3, Nisan %2,9) endekslerini %2,1 düzeyinde hesaplıyoruz. Biri yatay seyrederken diğeri hafif geriliyor.

TÜFE sepetindeki 143 temel başlığın medyan enflasyonu ham veride aylık %1,9 ile manşet rakamın sınırlı altında. Mevsim etkisinden arındırdığımızda %1,7 (Haziran %1,7, Mayıs %1,9, Nisan %1,9) ile geçen aya yakın bir seviyede olduğunu görüyoruz. Benzer şekilde 143 alt kalemin budanmış ağırlıksız ortalaması ham veride %1,9 iken mevsimsel düzeltilmiş rakam %1,8 (Haziran %1,8, Mayıs %1,8, Nisan %1,7) düzeyinde yatay seyrediyor.

Kaynak: TÜİK, İş Yatırım.

Yayılımı daha net ortaya koyan TÜFE alt kalemler aylık enflasyon histogramını gıda hariç inceliyoruz. Giyim grubu kaynaklı negatif uç değerlerin önceki ay ve geçtiğimiz yılın aynı ayına kıyasla arttığını tespit ediyoruz.. Histogramın geri kalanında sürpriz yok; Temmuz zamları kaynaklı mevsimsel bir bozulma ve geçtiğimiz yıla kıyasla kayda değer iyileşme söz konusu.

Ana Eğilim

Enflasyonun genel gidişatına dair uç değerler, oynaklıklar ve mevsimsellikten arınmış bir özet gösterge oluşturmak adına 5 mevsimsel düzeltilmiş göstergenin ortalamasını (TÜFE, çekirdek B ve C endeksleri, medyan, ağırlıksız ortalama budanmış TÜFE) alıyoruz. Haziran ayı için, söz konusu tahmini ana eğilim aylık %1,9 (Haziran %2,0, Mayıs %2,0, Nisan %2,4) ile önceki aya göre sınırlı iyileşiyor. Tahmini ana eğilimin 3-aylık hareketli ortalaması da %2,0 (Haziran %2,1, Mayıs %2,2, Nisan %2,2) düzeyinde benzer bir eğilim sergiliyor. Gıda ve giyimin desteğine rağmen ana eğilim %2’nin fazla altına inemiyor.

Kaynak: TÜİK, İş Yatırım.

Beklentiler

Geçtiğimiz aylarda TÜFE verisinde aşağı yönlü sapmalar hep gıda ve giyim kaynaklı oldu. Yılın ilerleyen dönemlerinde mevsim geçişi ve türetilen verilerin devreden çıkmasıyla ters bir etki görmemiz mümkün. “Terste kalmamak” adına gıda ve giyim kaynaklı olmayan bir aşağı yönlü sürpriz görene kadar Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) öngörü patikasına kıyasla daha muhafazakar beklentilerimizi koruyoruz. Aylık enflasyon ana eğilimi yılın geri kalanında %2’nin biraz altında, muhtemelen %1,6-%1,9 aralığında seyredecektir. Yıl sonu enflayson tahminimiz hala %29,5 düzeyinde.

Ancak detayları manşet rakam kadar iyi olmasa da TÜFE verisi görece ölçülü bir faiz indirim döngüsüne kesinlikle izin veriyor. Aylık %3,58 düzeyindeki politika faizi %2,0 civarındaki enflasyon eğilimine kıyasla ciddi bir reel getiri sunmaya devam ediyor. Ekonominin yavaşladığı ve sanayi sektöründe istihdam kayıplarının gündeme geldiği bir konjonktürde TCMB bu denli yüksek reel faizle devam etmeyecektir. Baz senaryomuzda 11 Eylül ve 23 Ekim PPK toplantılarında 300’er, 11 Aralık toplantısında 200 baz puan faiz indirimi bekliyoruz. Dolayısıyla yıl sonu politika faizi tahminimiz %35.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/08/04/temmuz-2025-tufe-manset-enflasyona-giyim-surprizi/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

American Iron ve Steel Institute (AISI), ABD'de yerel ham çelik üretiminin

2 Ağustos'ta biten haftada 1 milyon 782 bin net ton ve kapasite kullanım

oranının 78.7% olduğunu bildirdi.

Geçen yılın aynı haftası itibariyle üretim 1 milyon 705 bin ton ve kapasite

kullanım oranı 76.8% idi. Son haftaki üretim, bir yıl öncesine göre % 4.5

oranında bir artışı gösteriyor.

2 Ağustos'ta biten haftanın üretimi, kapasite kullanım oranının 78.4% ve

üretimin 1 milyon 777 bin ton olduğu bir önceki haftaya göre % 0.3 arttı.

2 Ağustos'ta biten hafta itibariyle yıllık toplam üretim geçen yılın aynı

dönemine göre %1.1 artarak 52 milyon 346 bin ton oldu. Kapasite kullanım

oranı da % 76.2'den % 76.4'e çıktı.

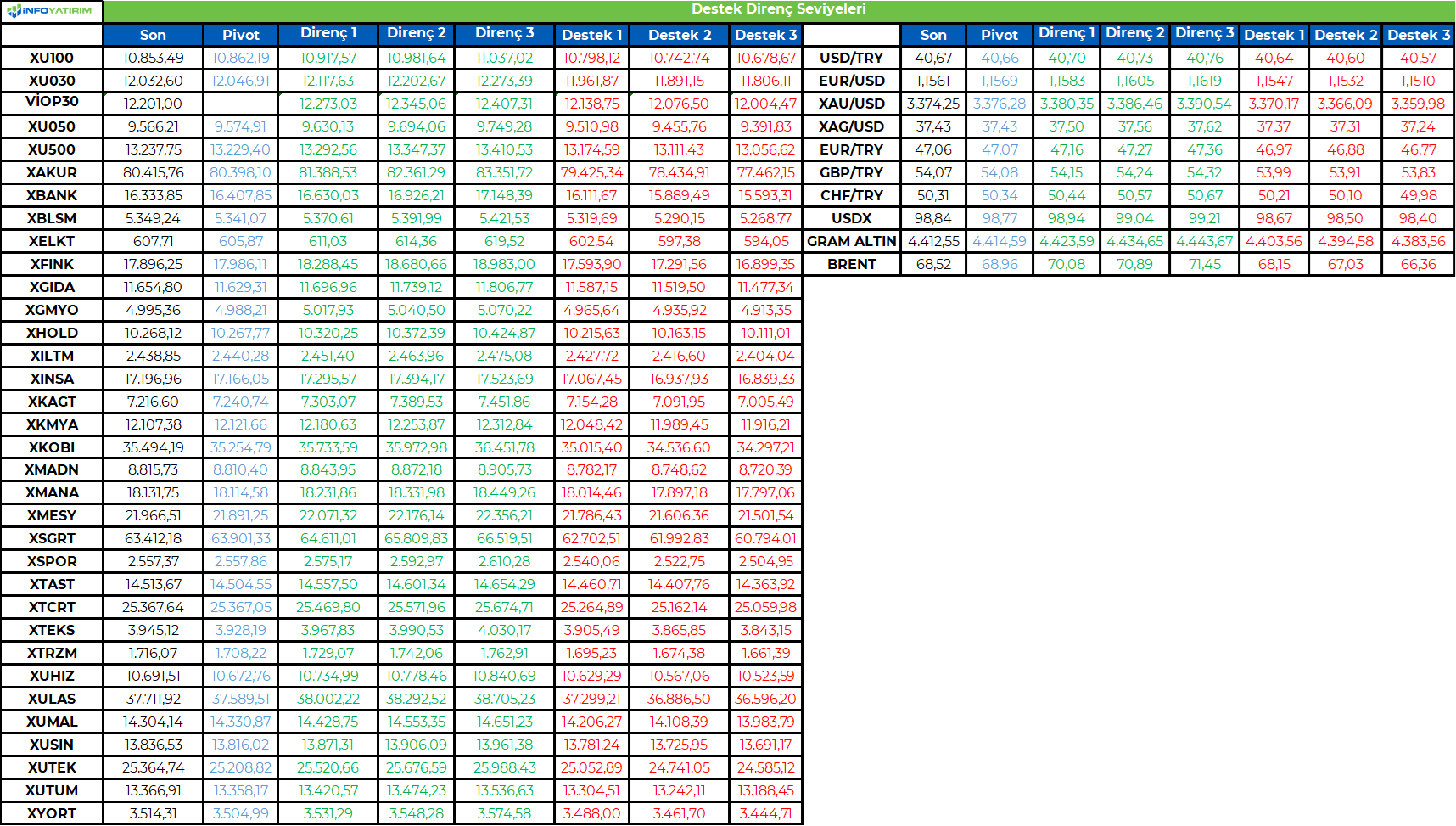

BİST100 endeksi geçtiğimiz işlem gününü 106 puan artışla 10.853 seviyesinden tamamladı. Temmuz ayı enflasyon verisinin konsensüs beklentinin altında gelmesi, BİST100 endeksine katalist etki yarattı.

Yurt içi ve yurt dışında haftalık makro takvim sakin olsa da BİST100 endeksinde düşen trendn kırılması ile 11.000 seviyesinin hedef haline geldiğini düşünüyoruz.

Endekste 5 g HO 10.690, 22 g HO 10.440, 60 g HO 10.008 seviyesinden geçiyor.

BİST100 endeksinde TL bazında 10.860 seviyesini pivot, 10.915 - 10.980 - 11.035 seviyelerini direnç, 10.800 - 10.740 - 10.675 seviyelerini destek olarak izleyeceğiz.

Dolar bazında ise 269,4 - 271,0 - 272,4 seviyelerini direnç, 266,5 - 265,1 - 263,5 seviyelerini destek olarak takip edeceğiz.

https://infoyatirim.com/arastirma/teknik-bulten

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Zayıf gelen tarım dışı istihdam verileri ve önceki aylara ilişkin aşağı yönlü sert revizyonlar, ABD ekonomisinin gücüne yönelik soru işaretlerini artırırken, gözleri yeniden Fed’e çevirdi. Mayıs ve Haziran verilerinden toplamda 250 bini aşkın istihdamın silinmiş olması, iş gücü piyasasında yavaşlamanın sanılandan daha belirgin olabileceğine işaret ediyor. Bu tablo, Eylül ayında faiz indirimi beklentilerini keskin şekilde güçlendirdi; FedWatch verilerine göre piyasa, artık bu toplantıda faiz indirimine %90’ın üzerinde olasılık veriyor. Öte yandan istihdam verileri sonrasında BLS Başkanı’nı görevden alan Trump’ın, Fed Guvernörü Kugler’ın istifasıyla, Merkez Bankası’nda kendi görüşleriyle uyumlu isimleri öne çıkarma girişimi güç kazanabilir. Bu gelişmelerin üzerine yeni gümrük tarifelerinin devreye girmesi, enflasyonist baskıları artırma potansiyeli taşırken, Fed’i ise stagflasyon riskine karşı daha zor bir dengeye itebilir. Özellikle faiz indirimi beklentilerine odaklanılması ise hisse senetlerinin haftaya tepki alımlarıyla başlamasını sağladı. Makroekonomik veri tarafında bugün hem ABD hem de Euro Bölgesi’nde açıklanacak PMI hizmet endekslerinin yanında ABD ISM hizmet endeksi öne çıkıyor. Özellikle ISM verisinin hareketlilik yarattığını görebiliriz ancak içinde bulunduğumuz dönemde Fed üyelerinden gelecek açıklamaların piyasaların yönü üzerinde belirleyici olma ihtimali çok daha yüksek görünüyor. Bu çerçevede yarın Cook, Collins ve Daly, Perşembe günü Bostic, Cuma günü ise Musalem’in açıklamalarını takip edeceğiz.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rusya’yı ‘barış’a ikna etmek isteyen Trump Rusya’nın gelir kaynaklarını-ticaretini kesmek istiyor. Hindistan’ın Rus petrolü almasına yönelik itirazını artırıyor ama Hindistan yönetimi ticaretini sürdüreceğini ifade ediyor. Hali hazırda Hindistan’a yüzde 25 gümrük vergisi uygulayan Trump ek vergi artışı söylemi ile sopa gösteriyor. Kaldı ki Rusya ile ticaret yapanlara yüzde 100 oranında ikincil vergi uygulayacağını 2 hafta önce açıklamıştı. Rusya’nın başka ticaret ortakları da var ama Hindistan günah keçisi konumda gibi görünüyor.

Trump’ın Rusya’ya karşı doğrudan uyguladığı farklı ambargolar yeterli olmadı ki bu kez dolaylı ambargolarla Rusya’yı masaya çekmeyi deniyor. Rusya’nın ticari ortakları vergi ile cezalandırılacak. Haber akışı ikincil vergi kapısının Hindistan ile açılabileceğini işaret ediyor.

Tarife sorunu çözüme yakın gibi olsa da tam olarak çözülmüş değil. Karşılıklı ticarette denge noktasına yakın olan ABD-İsviçre hattında mesele cari dengesizlikten veya siyasi uyumsuzluktan ziyade ilaç fiyatları konusunda Trump’ın avantaj talebi gibi görünüyor. İsviçre yüzde 39 oranındaki vergisinin şaşkınlığını yaşarken uzlaşma talebini dile getiriyor ve müzakere kapısını açık tutuyor. Trump’ın AB ve Japonya ile yaptığı anlaşmaları göz önüne aldığımızda İsviçre de Trump’ın şartlarına rıza gösterebilir. Önümüzdeki günlerde İsviçreli ilaç devleri ABD’ye daha düşük fiyatla ilaç temin etmek isteyebilir, İsviçre ABD’ye yüzlerce milyar dolar tutarında yatırım yapmak isteyebilir.

FED üyesi Kugler 31 Ocak 2026’da görevinden ayrılacaktı ama ayrılık tarihini erkene çekti, 8 ağustos. Böylece atama için Trump’ın aylarca beklemesine gerek kalmadı. Faiz indirim konusunda FED’i ikna edemeyen Trump atama yolu ile FED kalesini içeriden fetih operasyonu hemen başlayabilir.

FED kendi şahinliğini ılımlı derecede kısıtlayıcı olarak tanımlıyor. Bu faiz indirimi için çok alan yok diye okunabilir. Yine de ‘ılımlı kısıtlayıcılığa’ bir iki faiz indirimi denk gelebilir. Trump’ın kaleyi içeriden fetih operasyonu 25-50 baz puanlık bir indirimi tetikleyebilir. Ancak söylediği-istediği gibi 100-200 hatta 300 baz puanlık indirimler pek olası olmayabilir. Bu noktaya 2 hususa değinelim. İlki, istihdamdaki zayıflık sürerse, ekonomide yavaşlama sinyalleri sıklaşırsa ve piyasada dillendirilmeye yeniden başlanan resesyon risk artar ise fethe gerek kalmayabilir, FED kendiliğinden tetiklenebilir. İkincisi, piyasa FED bağımsızlığı tartışmaları ile faiz indirimi arasına kalabilir. Bağımsızlık erozyonu kulağa hoş gelmese de para faiz indirimine odaklanabilir.

Cuma günü zayıf istihdam verisi ve istatistik bürosu-BLS başkanının görevden alınması risk iştahını baskıladı ama dün piyasalar FED faiz indirimini fiyatladı.

Önümüzdeki günler de Trump söylemleri ile şekillenebilir. ABD makro verileri ise doğrudan ve Trump-FED ekseni üzerinden dolaylı olarak risk iştahını belirleyebilir.

Bu sabah global piyasalarda risk iştahı sınırlı pozitif. ABD piyasaları yüzde 0,15-0,25 aralığında pozitif. Çin yüzde 0,5, Hong Kong yüzde 0,3, Japonya yüzde 0,7 civarında alıcılı. ABD 10 yıllık tahvil faizi %4,20, Dolar Endeksi 98,8, ons altın 3.375 Usd civarında işlem görüyor.

İç tarafta, temmuz TÜFE verisi beklenenden düşük geldi. Aylık yüzde 2,06 artışla yıllık orana 33,52 seviyesinde oluştu. Yıllık bazda konut (%75,5) ve eğitimdeki (%62) katılık dikkat çekti.

Son PPK’da temmuz ayı enflasyonunun biraz yüksek olabileceği rehberliği yapılmıştı. Piyasa beklentileri de bu yönde oluşmuştu. Beklenti altı veri piyasadaki olumlu havayı destekledi. Varlık sınıfları farklı oranlarda reaksiyon verdi.

Usd/TL:

Cuma günü gelen zayıf ABD istihdam verisi ile yüzde 1,0 civarında değer kaybeden Dolar Endeksi yeni haftaya da 0,5 civarında kayıpla başladı. Dünün devamına yatay seyir izledi.

Zayıf istihdam verisi FED faiz indirimi yakın olarak okunuyor. Kaldı ki piyasa FED’in eylül ayında indirim yapma ihtimalini daha yüksek görmeye başladı.

Diğer bir gelişme FED üyesi Kugler’in erken istifası ile boşalacak koltuğa faiz indirim yanlısı atama yapılacağı beklentisi. Zira Trump, gölge FED başkanı olarak tanımlanabilecek bir atamanın da peşinde. Merkez bankasının bağımsızlığını sorgulanmakla birlikte faiz indirimi yanlısı bir başkana piyasa ‘dolardan uzaklaşma’ şeklinde reaksiyon verebilir.

Dolar için Trump ana belirleyici olmaya devam ediyor. Dolar Endeksi’nde 97 seviyesi kısa vadeli destek noktası 101 seviyesi direnç noktası olarak takip edilebilir.

İç tarafta, temmuz ayı TÜFE verisi yüzde 2,06 olarak geldi. Yıllık bazda konut ve eğitimdeki katılık dikkat çekmeyi sürdürdü. Yıllık enflasyon yüzde 33,52 seviyesine indi.

Son PPK’da TCMB temmuz ayı enflasyonu yüksek gelebilir şeklindeki rehberliği ile piyasayı yüksek veriye hazırlamıştı. Piyasanın beklentisi yüzde 2,5 seviyesinde oluşmuştu. Gerçekleşme daha aşağıda geldiği için olumlu sürpriz etkisi oluştu.

TL’nin cazibesini korumayı sürdürmesini bekliyoruz.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 40,66 civarında işlem görüyor. Aşağıda 40,00 ve 39,50; yukarıda 40,86 ve 41,00 öne çıkan teknik seviyeler.

Tahvil/Bono:

Temmuz ayı TÜFE verisinin yüzde 2,5 artış kaydetmesi bekleniyordu. Aylık artış yüzde 2,06 olarak gerçekleşti. Yıllık oran ise yüzde 33,52 seviyesine indi. Sonuç beklenenden daha iyi-düşük oldu. Piyasa olumlu reaksiyon verdi. Tahvil piyasası dünü alıcılı kapattı.

Ağustos ayında PPK toplantısı yok, ayın 14’ünde yılın 3. Enflasyon Raporu açıklanacak. Piyasa raporu takip edecek.

Dün 2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla %39,69 ve %31,29 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Beklenti altında gelen enflasyon rakamlarıyla piyasa haftaya güçlü bir başlangıç yaptı...

Geçtiğimiz hafta yaşanan ara realizasyon eğilimini 10,450 ara desteği üzerinde karşılamayı başaran piyasa, beklentiler altında gelen temmuz ayı enflasyon rakamlarıyla birlikte yeni haftaya güçlü bir başlangıç yaptı. Pazartesi gününü alıcılı seyrin ardından %0.99 oranında değer artışıyla 10,853 puandan günü tamamlayan BIST 100 Endeksi'nde, yukarı hareketin kısa vadeli ana direnç bölgesi olarak izlediğimiz 10,750 seviyesini aştığını gözlemliyoruz. Böylece güç kazanan yukarı hareketin ilk etapta 11,000 olmak üzere, 11,252 zirve bölgesini hedefleyecek potansiyeli sürdüreceğini düşünüyoruz. Şu aşamada yükseliş potansiyelini koruyan piyasada, seans içi geri çekilmelerde ilk önemli destek noktası olarak artık 10,750 seviyesini izliyoruz. 10,750 altındaki olası hareketleri ilk zayıflama sinyali olarak değerlendireceğimiz piyasada, bir alt noktada 10,450 desteğinin ise kısa vadeli yükseliş hareketinde stop loss noktası olarak almaya devam ediyoruz.

Eur/Usd:

AB-ABD ekseninde belirgin AB lehine olan ticaret dengesi tarife anlaşması sonrası orta noktaya yaklaşabilir. Avrupa ekonomisi yeni tarifelere uyumlanmak zorunda.

ABD ise ek tarifelerle bir gelir elde edecek. Ancak ürünler iç pazara pahalı girecek. Üreticiler ve tüketiciler vergi yüküne (yeni fiyatlara) alışmak zorunda kalacak. Fiyat artışı ve talep dengesinin nerede oluşacağına bağlı olarak enflasyon etkisi piyasa ve FED tarafından takip edilecek. Vergi artışı tek seferlik artış olduğu için FED bir yandan etkisinin geçici olabileceğini düşünüyor bir yandan ise kalıcı olması riskini yönetmek istiyor. Şu an gördüğümüz temkinli halinin ana sebebi bu.

Temkinli FED’e kızan Trump ise yönetime müdahale edebilir. FED yetkilisi Kugler’in erken istifası yeni atama için Trump’a şans verdi. Gölge başkan spekülasyonu yapılıyor. Yeni atama ile Trump hem bunu sağlayıp Powell’ı kenara itebilir hem de istediği faiz indirimine kavuşabilir. Bu noktada piyasa yönetime müdahaleye mi yoksa faiz indirimini mi daha çok önemser? Sanki faiz indirimi daha öne çıkabilir.

Dolar Endeksi Cuma gününe 100 seviyesinde başladı, zayıf ABD istihdam verisi ile yüzde 1 düştü. Yeni haftaya da hafif düşüşle başladı ve şimdi denge arıyor.

Dolar Endeksi uzunca bir süre düşüş döngüsünün sonunda tepki çabası devam ediyor. Dolar Endeksi’nde (DXY) destek noktası 97 seviyesi olarak öne çıkarken, direnç olarak 101 seviyesi takip edilebilir.

Bu sabah 1,156 seviyesindeki paritede 1,1595 ve 1,165 seviyeleri gün içi direnç; 1,155 ve 1,149 seviyeleri gün içi destek seviyeleri olarak izlenebilir. Bugün parite yatay seyir izleyebilir.

Altın:

ABD-Rusya, ABD-Hindistan, ABD-Çin eksenleri gergin. Rusya barış masasına gelmiyor (ABD barış masasına çağırıyor). Hindistan Rusya’dan petrol almaya devam edeceğini açıkladı (ABD satın almayı durdurmasını istiyor). Çin ile yapılan ticaret savaşı ateşkesi bozulma riski taşıyor. İki taraf birbirini suçluyor.

Bunların dışında faiz indirimi için FED’i ikna edemeyen Trump atama yolu ile kaleyi içeriden fethedebilir. Gölge başkan yolu ile faiz indirimi isteğine kavuşabilir. Faiz indirimi ABD para biriminin (Usd’nin) zayıflaması, ABD tahvil faizlerinin düşmesi olarak okunuyor; altın için iyi haber.

Zayıf istihdam verisine kızan Trump, istatistik bürosu başkanını görevden aldı.

Yukarıda ifade ettiğimiz haber akışı altın talebini destekliyor. Bir süredir altın fiyatları 3.300-3.450 Usd bant hareketine devam ediyor. Son haber akışıyla birlikte 3.350 Usd seviyesi üzerine yerleşme çabası içinde.

Bu sabah 3.375 Usd seviyesindeki ons altında 3.400 ve 3.450 Usd seviyeleri gün içi direnç, 3.330 ve 3.290 Usd seviyeleri gün içi destek seviyeleri olarak izlenebilir. Bugün parite yatay seyir izleyebilir.

Eurobond:

Dışarıda, Cuma günü zayıf gelen ABD istihdam verisi sonrası piyasa zayıflayan ekonomiyi, FED faiz indirimini satın aldı. Dün ise mevcut seviyeler korunsa da aşağı ihtimal biraz daha önde. Yatırımcılar bir yandan da Trump tarifelerinin enflasyonist riskini takip ediyor. ABD 10 yıllık faizi yüzde 4,20 seviyesinde güne başlıyor.

İç tarafta, TÜFE beklenenden daha iyi geldi. Beklenti aylık %2,5 artış şeklinde idi, sonuç 2,03 oldu. Böylece yıllık oran yüzde 33,52 seviyesine indi. Lokal tarafta haber akışı alıcıları desteklemeye devam ediyor.

Türkiye 5 yıllık CDS 280 ile dünü tamamladı.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Bilanço günlüklerinde oldukça merak edilen şirketleri karşılıyoruz bu hafta. Palantir ile başlıyoruz ve yarın AMD ile devam edeceğiz.

Palantir, geçen sene ile ivmesi artan yükseliş hareketini sürdürüyor ve ardında birçok soru işaretini de beraberinde getiriyor. Rakamlar ise gösteriyor ki bu soru işaretleri bir bir yıkılıyor şirket tarafından. Beklentilerin oldukça üzerinde ve neredeyse her metrikte kusursuz bir büyüme döngüsünde olduğunu görüyoruz şirketin. ABD ve global gelirler olarak ayrım yapmanın yanıltıcı olduğunu düşündüğüm şu aşamada, kurumsal taraf yıllıkta tam %90 büyüme kaydetmiş durumda ve çeyreklik %20 büyüme yaşanmış. Kamu hizmetleri kaleminde ise ABD hükümeti %53, total hükümet hizmetleri ise %49 büyümüş. Buradan görüyoruz ki ABD dışı hükümet gelirlerinde de %39 çok ciddi bir rakam mevcut. Alex Karp, İngiltere hükümeti ile çalışmaya başladıklarından zaten bahsetti ve ABD’ye yakın duran ülkeler ile muhtemelen bu bağlar daha da artacaktır. Önümüzdeki çeyreklerde de bu muazzam büyüme devam edecek gibi görünüyor çünkü RPO yani bekleyen sipariş ve hizmetler rakamında önceki 3 çeyreğin büyüme temposu olan %11 çeyrekten çeyreğe büyüme rakamı %27 ile başka bir seviyeye taşınmış durumda. Geçen sene açıklanan rakamlarda eşsiz olmadığını düşündüğüm iki rakamda ise muazzam gelişimler mevcut. Bunlardan birincisi retention oranları, bu rakam tam %128 seviyesine çıkmış. %110’lar seviyesinde bulunan şirketler ve %120’nin kıyısına dayanmış olan şirketler için eşi benzeri görülmez yorumunu yaptığımız bir metrik bu ve Palantir %120’lerin üzerine çıktıktan sonra dahi artışına devam ediyor ve bu çeyrekte de 2 puan arttırmış durumdalar. Diğer metrik ise Rule of 40 rakamıydı. Palantir’in özellikle son 2 çeyrektir faaliyet karı tarafındaki müthiş performansı sayesinde bu metrik tam olarak 96 seviyesine çıkmış durumda. Kendi iddialarına göre şu anda hiçbir şirket bu metrikte yanlarına bile yaklaşamıyor, tek bir şirket dışında, o da 122 seviyelerinde bulunan Nvidia… Bu rakamlar gerçekten harika ancak pahalı çarpanlar ile değerlendiğini görebiliyoruz. Burada şöyle bir konuya dikkat çekmek gerekiyor. Bu kadar hızlı büyüyen software şirketlerini değerlerken yalnızca satış çarpanına bakmak pek yeterli olmaz, aynı zamanda growth adjusted satış çarpanına da bakarak yorum yapmak gerekir. Bilanço açıklaması öncesinde bu çarpan tam 2,6 seviyesindeydi ve en yakınındaki şirketler olan Crowdstrike gibi şirketler 1 seviyelerinde yer alıyordu. Tabi ki çok pahalı, fakat bu çeyrekte açıklanan rakamlar bu metrikteki bazı dengeleri değiştiriyor. Birincisi RPO rakamlarında yeni bir trende geçilmiş olması ile birlikte ki hem kısa hem de uzun RPO’lar yeni bir trend içerisine girmiş vaziyette, büyüme beklentilerinin revize edilmek zorunda olduğunu göreceğiz ve bu sert bir revize olacaktır. İkincisi ise Retention oranlarının hala artmaya devam ediyor olması nedeniyle aslında çok da uzun olmayan ölçeklenme adımlarındaki karlılık daha da artacaktır. Palantir için geçen senenin soru işaretlerinden bir tanesi şirketin çalışan başına elde ettiği gelirlerin ne düzeyde artacağıydı, yani bir danışmanlık şirketi gibi hizmet veren bir yapı mı bu yoksa gerçekten hızlı ölçeklenebilen bir platform hizmeti mi sorusuydu. Bu sorunun artık ortadan kalktığını varsayarsak tamamen, Retention oranlarının artan kullanıcı sayısına rağmen yükselişine devam etmesi son derece önemli. Bunların hepsini içerine koyduğumuzda ve faaliyet karının son dönemde gelirlerden çok daha hızlı büyüdüğünü ve sektörün en yüksek rakamlarına sahip olduğunu gördüğümüzde, growth adjusted çarpan zaten rakiplerine yaklaşmaya başlıyor. Beni şirketin 2024 yılının son bilançosunda yaptığı açıklama çok etkilemişti ve düşünüldüğü kadar pahalı olmayabileceği düşüncesine iten çeyrek de orada gördüğüm rakamlar olmuştu, bu çeyrekte de aynı şeyleri düşünüyorum.

Şirketin konusunu açmadığı ancak çok enteresan bir dedikodu, Samsung tarafından gelmişti. Samsung son dönemde çok ciddi bazı sürprizlere imza atıyor ve hem 2nm çipler için yarışmaya başlıyor TSMC ile hem de hafıza çiplerinde uzun bir süredir çözemedikleri verimlilik sorununu HBM3E için ve HBM4 için çözdüğünü açıklıyor. Hatta bugün Nvidia tarafından gelen haberde Samsung’da tedarikçiler arasında alındı ve HBM fiyatlarında %25 kadar bir düşüş olacağı beyan edildi. Bunun arkasında Palantir’in olduğunu düşünen bazı sektör kaynakları var. Yarı iletken sektörü yapısı gereği tesis içi verilerin çok sıkı saklandığı bir sektördür ve Palantir sizden tüm verilerinizi ister. Palantir bu konu hakkında ABD hükümeti meselesinde verdiği cevaba benzer şekilde verilerin kendi platformlarında saklanmadığını ve tüm müşteri verilerinin kaynağında kaldığını söylemişti. Samsung’un başarısının arkasında eğer Palantir var ise, bu durum bir devrim niteliğinde olacaktır. Yarı iletken alanındaki en yüksek özellikli çip üretiminde dahi TSMC tecrübesi ve know-how’ının karşısına Palantir’in dijital ikizleri çıkıyor ise, hem Çin’in endüstriyel dominasyonunu hem de ABD’nin üretim hatlarındaki dezavantajlarını konuşmanın zamanı gelmiş de geçiyor demektir. Uzun süredir Çin-ABD meselesinde üretimin Çin’den ABD’ye doğru birçok sektörde insan kaynağının toplam maliyet üzerindeki hassasiyetinin düşmesi nedeniyle kaydırılıyor olması, zaten iktisatçılar tarafından yıllardır yazılır çizilir. Burada ise Çin’in komple bir ülke modeli olan düşük hane halkı tasarrufu, bankacılık sistemi, yerel yönetim teşvikleri, kur rejimi üzerinden yarattığı ucuzlama etkisi, bu sefer tamamen ABD’ye geçiyor olabilir, tabi ki AI tarafında kazanan olmayı sürdürdüğü sürece. Palantir, gözünü daha önce bahsettiğim gemi üretimi tarafındaki kronik sorunlara ve buradaki Çin dominasyonunu çözmeye dikmiş görünüyor, zaten daha önceki projelerinde burada çok ciddi ilerlemeler kaydedildiği belirtilmişti, gemi üretiminin kompleks yapısı üzerinden hangi noktada olduğumuzu muhtemelen daha net okuma şansımız olacaktır.

Özet olarak Palantir, benzersiz veri kaynağı entegrasyonu ve oluşturduğu dijital ikizler sayesinde neredeyse kimseye bağımlı olmayan bir AI karar verici şirketi tahtındaki yerini sürdürüyor. Şirketin daha fazla yazılım ekosistemi ile entegrasyona gitmesi gerektiğini söyleyenlere şu anda pek katılmıyorum çünkü şirket zaten veri merkezlerinin üzerindeki tüm yazılım katmanını yemek niyetinde bir ürün paketi ile geliyor. Bu nedenle CoreWeave ve Oracle ile anlaşmaları nasıl gelişecek bunu da merak ediyorum önümüzdeki dönemde. Bu otonomi konsepti ile Palantir, şu anda birçok endüstriyi hali hazırda değiştiriyor ve ABD’nin hem askeri alanda hem de endüstrileşme alanında gerçekten en büyük silahlarından biri olmaya devam ediyor. Bir software şirketinin cevap verebileceğini zannetmiyorum ancak Open AI gibi model üreticilerinin otonom ödül mekanizmaları alanında özellikle Çin’de başladığını gördüğümüz gelişimler ile orta vadede yıkıcı bir tehdit olması bence hala mümkün. Ama şu anda ödül mekanizmaları hala insan eli istiyor ve modellerin mantık becerilerinin artması az sayıdaki bu yazılım şirketlerine destek oluyor. Sonuç olarak, açıklama pozitif, çarpanlar korkulduğu kadar pahalı olmayabilir, robotik tarafında haberler gelecek mi yakında onu da oldukça merak ediyorum, bunun detayı da gelecek çeyreğin konusu olsun.

Utku Oktay Acundeğer

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/08/05/bilanco-gunlukleri-2q25-04-08-palantir/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri