Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Geçtiğimiz güne 142.65 seviyesinde başlayan parite, dolar endeksindeki kazanımlar sonucunda günü 143.91 seviyesinde kapattı. Yeni işlem gününün Asya seansında dolar lehine görünüm hafif bir şekilde etkili olmaya devam ederken anlık fiyatlamalar 14 günlük hareketli ortalamaya denk gelen 144.02 bölgesinde işlem görüyor.

Paritenin dolar lehine fiyatlanmaya devam etmesi durumunda 144.76 bölgesi direnç olarak karşımıza çıkabilir. Aşağı yönde 143.70 bölgesi altında günlük kapanış gerçekleşmesi durumunda ise 141.44 bölgesi destek olarak takip edilebilir.

Destekler: 143.70 - 141.44 - 139.57

Dirençler: 144.76 - 146.35 - 148.65

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

TÜİK tarafından açıklanan verilere göre Mayıs ayında enflasyon %1,53 oranında artış göstererek %2,0 olan piyasa beklentisine kıyasla çok daha iyimser bir resim çizdi. Buna paralel olarak yıllık enflasyon %37,9 seviyesinden %35,4’e gerileyerek arka arkaya 12. ayda da geri çekildi ve dezenflasyon sürecinin devam ettiğini gösterdi. Yılın ilk beş ayında gerçekleşen enflasyon oranı ise %15 oldu. TCMB’nin yıl sonu tahmin aralığının %19-29 olduğunu düşünürsek söz konusu bant içinde kalınması için kalan 7 aylık süre zarfında ortalamada %1,6 oranında artışlar görülmesi gerekecek. Özellikle yaz aylarında enflasyonun ılımlı bir seyir izlediğini ve 2003 bazlı seride Haziran, Temmuz ve Ağustos ayları ortalamasının %1’in altında olduğunu göz önünde bulundurursak, bu ölçekte artışlar göremesek bile, tarihsel olarak daha ılımlı seyir izlenen bir döneme girilmiş olması enflasyona dair riskleri hafifletiyor. Enflasyonun özellikle para politikasına dair öngörülerin şekillenmesi adına önemli olduğunu da düşünürsek Mayıs ayında tahminlerin altında kalan rakamların ardından faiz indirimi beklentilerinin yeniden artış göstermesi uzun süredir katalist eksikliği çeken ve yılın başından bu yana değer kaybı %5’in üzerinde seyreden hisse senetleri açısından iyimser bir zemin yaratıyor. TCMB’nin bir sonraki Para Politikası Kurulu Toplantısı 19 Haziran’da yapılacak. Ancak Merkez Bankası’nın para politikasına dair adımlarını finansal görünümün şekillendirmesinin daha olası göründüğünü not etmek isteriz.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Mayıs ayında Tüketici Fiyat Endeksi (TÜFE) enflasyonu aylık %1,53 (Nisan %3,0, Mart %2,5, Şubat %2,3) ile piyasanın %2,0, İş Yatırım’ın %2,2 tahmininin oldukça altında geldi. TCMB’nin 6 Mayıs tarihli enflasyon raporunda çizdiği patika %1,7 civarında bir rakam ima ediyordu. Yıllık enflasyon ise 2,5 puan düşerek %35,4 seviyesine geriledi.

Mevsim etkisinden arındırılmış TÜFE verileri 4 Haziran Çarşamba günü saat 16.00’da açıklanacak. Resmi TÜİK verisi elimize geçene kadar mevsimsel düzeltilmiş aylık manşet enflasyonu kendi yöntemlerimizin (X13, TRAMO/SEATS ve TÜİK’in geçmiş yıllar düzeltme katsayıları) ortalamasını alarak %1,9 (Nisan %2,6, Mart %2,6, Şubat %2,3) civarında tahmin ediyoruz. Söz konusu rakam ilk 5 ayda yılın en düşüğü.

Kaynak: TÜİK, İş Yatırım.

Beklentimiz ve gerçekleşme arasındaki fark gıda grubundan kaynaklanıyor. Türk-İş %4,4, İTO %3,2, TEPAV %1,2 ve Web-TÜFE %1,2 düzeyinde rakamlara işaret ederken TÜİK gıda kalemi aylık %-0,7 ile anlamlı bir deflasyon kaydetti. Özellikle yumurta (%-18,8), taze sebze (%-18,6), taze balık (%-6,7), tavuk eti (%-3,7) ve süt ürünlerindeki (%-1,6) aylık fiyat düşüşleri belirleyici olmuş. Taze sebzedeki hareket manşet rakamı tek başına 0,6 yüzde puan aşağı çekmiş. Gıda tarafında aylık %1,2 düzeyindeki varsayımımız geçerli olsaydı manşetin %2,1 düzeyinde gerçekleştiğini görürdük.

Kaynak: TÜİK, İş Yatırım.

Diğer yandan yerli üretimin nispeten düşük, küresel olarak Çin ve diğer Asya ülkelerinin ağırlığının yüksek olduğu bilgisayar (%-2,7) ve cep telefonu (%-2,0) gibi elektronik ürünlerde belirgin bir aylık deflasyon gördüğümüzün altını çizmek gerekiyor. Son aylarda elektronik yoğun TÜFE kalemlerinde kur şoku geçişinin nispeten sınırlı olduğunu ve fiyat artış eğilimi zayıf seyrettiğini söyleyebiliriz. Bu durum ABD’nin korumacı ticaret politikaları sebebiyle diğer pazarlara daha çok mal satmak için Çinli şirketlerin fiyat kırdığı görüşümüzle uyumlu.

Gıdadaki sürpriz belirleyici ve elektronik ürünlerdeki zayıflık ise istisnai olsa da enflasyondaki iyileşmenin genele yaygın olduğunu söyleyebiliriz. Enflasyon yayılım endeksinde anlamlı bir gerileme görülüyor. TÜFE sepetindeki 143 temel başlığın aylık fiyat değişim oranları histogramı enflasyondaki iyileşmenin uç değerlerden kaynaklanmadığını söylüyor. Histogramda %-1,0 ila %0,0 aralığında hafif deflasyon kaydeden alt kalem sayısının arttığını, %2,5 üzeri artış kaydeden başlık sayısının hem geçen yılın aynı ayına hem de 2025 Nisan ayına kıyasla belirgin azaldığını görüyoruz.

Kaynak: TÜİK, İş Yatırım.

TÜFE sepetindeki 143 temel başlığın medyan enflasyonu ham veride aylık %1,6, mevsim etkisinden arındırılmış olarak tahminen %1,8 (Nisan %2,0, Mart %1,8, Şubat %1,9) düzeyine geriliyor. Medyan enflasyon seviye olarak çekirdek göstergelerden düşük olsa da iyileşmenin biraz yavaşladığını belirtmek gerekir. Budanmış ağırlıksız ortalama enflasyon ise ham veride %1,5 iken mevsimsel düzeltince tahminen %2,1 (Nisan %2,4, Mart %2,1, Şubat %2,1) düzeyinde.

Özel kapsamlı çekirdek göstergelerden işlenmemiş gıda, enerji, alkollü içecek, tütün ürünleri ve altın fiyatlarını hariç tutan özel kapsamlı B endeksi aylık %2,2, farklı olarak tüm gıdayı dışlayan C endeksi aylık %2,4 seviyesinde. Mevsimsel düzeltilmiş B endeksini %1,9 (Nisan %2,8, Mart %1,9, Şubat %2,7), C endeksini %2,1 (Nisan %3,0, Mart %2,3, Şubat %2,3) düzeyinde hesaplıyoruz. İki seride de 2021 Ekim ayı sonrası görülen en iyi seviyelerdeyiz.

Kaynak: TÜİK, İş Yatırım.

Enflasyon göstergelerindeki genele yaygın iyileşmede hizmet enflasyonu önemli bir rol oynuyor. Aylık hizmet enflasyonu ham veride %1,7 iken, tahmini mevsimsel düzeltme sonrası %2,3 (Nisan %3,1, Mart %3,0, Şubat %3,0) düzeyine geriliyor. Kira tarafında hem aylık %3,1 açıklanan ham veride, hem de %3,8 (Nisan %4,3, Mart %4,2, Şubat %5,3) düzeyinde hesapladığımız mevsimsel düzeltilmiş veride iyileşme var. Ancak kira enflasyonu ödeme sistemi verilerinin ima ettiği kadar hızlı iyileşmiyor.

Kaynak: TÜİK, TCMB, İş Yatırım.

Enerji ve gıda hariç mal enflasyonu hizmetler kadar olmasa da biraz gerilemiş. Kur şoku etkilerinin kısmen devreden çıkmasıyla enerji ve gıda hariç mal enflasyonu aylık ham veride %2,9, mevsimsel düzeltilmiş %2,3 (Nisan %2,6, Mart %2,3, Şubat %0,9) düzeyine geriliyor. Temel mal enflasyonu 2024 Mayıs-2025 Şubat dönemine kıyasla yüksek, ancak önümüzdeki aylarda yavaşlayan ekonomi, Çin etkisi ve otomobilde kur şokunun geride kalması rakamı düşürmeye yardımcı olacak.

Kaynak: TÜİK, İş Yatırım.

Enflasyonun genel gidişatına dair uç değerler, oynaklıklar ve mevsimsellikten arınmış bir özet gösterge oluşturmak adına 5 mevsimsel düzeltilmiş göstergenin ortalamasını (TÜFE, çekirdek B ve C endeksleri, medyan, ağırlıksız ortalama budanmış TÜFE) alıyoruz. Mayıs ayı için, söz konusu tahmini ana eğilimi aylık %2,0, (Nisan %2,6, Mart %2,1, Şubat %2,3) düzeyinde buluyoruz. Tahmini ana eğilimin 3-aylık hareketli ortalaması %2,2’ye (Nisan %2,3, Mart %2,4, Şubat %2,4) geriliyor. Kasım 2021 sonrası görülen en düşük seviyeden bahsediyoruz.

Kaynak: TÜİK, İş Yatırım.

Beklentilerden düşük Mayıs enflasyonu Haziran ayında örtük faiz indirim ihtimalini artırıyor. Aylık %4,1 düzeyindeki gecelik fonlama faizi %2,2 civarındaki enflasyon eğilimine göre ciddi yüksek bir reel getiri sunuyor. Ekonominin yavaşladığı ve istihdam kayıplarının gündeme geldiği bir konjonktürde Türkiye Cumhuriyet Merkez Bankası (TCMB) bu denli yüksek reel faizle devam edemez.

Faiz indirim patikasına ilişkin baz senaryomuzu koruyoruz. 19 Haziran PPK toplantısı akabinde fiili fonlama faizinin %49 düzeyinden %46’lık politika faizine çekileceğini ve politika faizi indiriminin 24 Temmuz PPK toplantısında 300 baz puan civarı bir adımla başlayacağını tahmin ediyoruz. Ancak Mayıs TÜFE verisi sonrası örtük faiz indiriminin Haziran toplantısı öncesinde, ilk politika faizi indiriminin de 19 Haziran toplantısında gerçekleştiği “daha güvercin” bir senaryonun ihtimalinin arttığını teslim etmek gerekiyor. İç siyaset kaynaklı yeni bir kur şoku yaşanmaz, rezervlerdeki toparlanma devam eder ve ülke risk primindeki düşüş ile desteklenirse TCMB hızlı hareket edebilir.

Pozitif sürpriz yapan veri sonrası 2025 sonu için enflasyon tahminimizi %30 seviyesinden %29,5 düzeyine çekiyoruz. Ekonomide sert yavaşlama, ihraç pazarlarımızda ve iç piyasada artan Çin rekabeti enflasyon tahminimiz üzerinde aşağı yönlü risk oluşturuyor. Yılın ikinci yarısında asgari ücrete zam yapılması ihtimali ve zirai don olaylarının gecikmeli etkileri ise yukarı yönlü risk oluşturuyor.

Serhat Gürleyen, Araştırma Direktörü

Dağlar Özkan, Ekonomist

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/06/03/mayis-2025-tufe/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

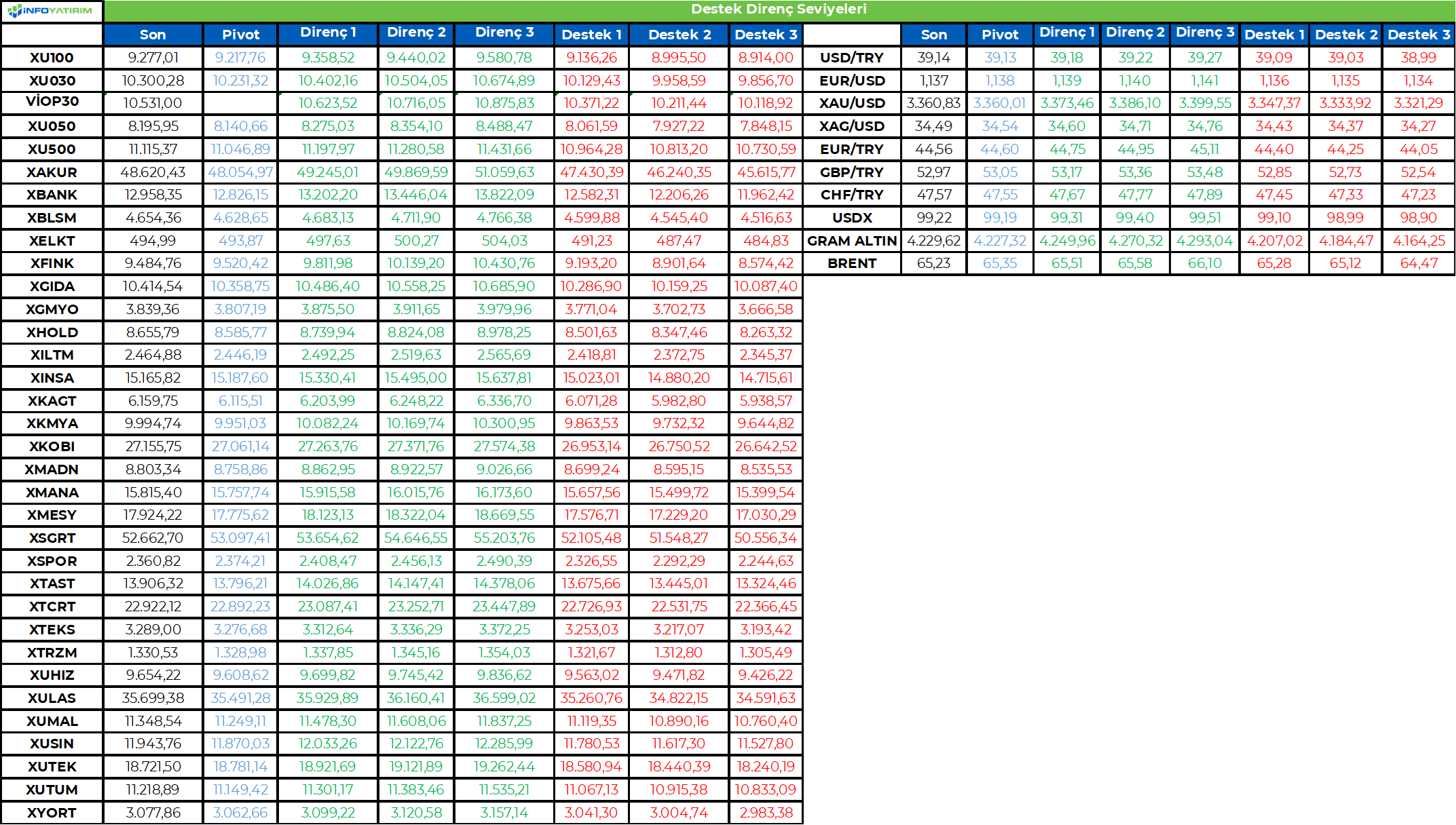

BİST100 endeksi, geçtiğimiz işlem gününü 268 puan yükselişle 9.277 seviyesinden tamamladı. Mayıs ayı enflasyonun aylık bazda %2 beklentilerin altında gelmesi, faiz indirim beklentilerini güçlendirerek bankacılık sektörü önderliğinde risk iştahını yükseltti.

Endekste, 9.400’ün üzerine çıkılması durumunda yükseliş trendinden bahsedilebilir. Kısa hafta olması sebebiyle bayram tatili riski alınmama algısı haftanın kalanında volatiliteyi yükseltebilir.

BİST100 endeksinde TL bazında 9.215 seviyesi pivot, 9.360 - 9.440 - 9.580 seviyeleri direnç, 9.135 - 8.995 - 8.915 seviyeleri destek olarak takip edilecek.

Dolar bazında 239,3 - 241,3 - 244,9 seviyeleri direnç, 233,6 - 230,0 - 227,9 seviyeleri destek olarak izlenecek.

https://infoyatirim.com/arastirma/teknik-bulten

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BIST 100: Endekste yukarı yönlü bir başlangıç bekliyoruz. Endeks içeride enflasyon verileri ile birlikte dip oluşumunu yukarı tamamladı. Endeks aynı zamanda kısa vadeli alçalan kanalının üzerine yönelim ile kısa vadeli görünümünü güçlendirdi. 9265’in üzeri yükselişin ileri taşınması için öne çıkıyor. 9400 ise hedef direnç olatak izlenebilir. 9032 desteği üzerinde trade fırsatları değerlendirilebilir ve trade pozisyonları korunabilir görüşündeyiz…

TL Bonolar: İçeride tahvil-bono faizleri TCMB’den faiz indirim beklentilerinin artması ile dün geri çekildi. Gösterge tahvil faizi %43,32, 10 yıllık tahvil faizi ise %33,43 seviyesinde bulunuyor. ABD tahvil faizleri kısa vadeli düşük seviyelerde hareket sergiliyor. Gösterge tahvil faizinde %44,00, 10 yıllık tahvilde %34,00 destek seviyeleri olarak takip edilebilir…

USD/TL: Gelişmekte olan ülke para birimleri dün dolar karşısında hafif değer kaybetme eğilimi gösterdi. TL ise pozitif ayrışırken, dolar kuru 39,10 seviyesine doğru geri çekildi. 39,00 seviyesinin önemli destek olduğunu belirtebilirz. 39,30 ise ana direnç olarak korunuyor…

EUR/USD: Parite 1,14 direncinin üzerine yükseliş sonrasında yeniden güç kaybederken, bu seviyenin altına geri çekildi. 1,14’ün üzerinde kalıcı olunması yükseliş eğiliminin ileri taşınması için öne çıkıyor. 1,13 desteğinin üzerinde kısa vadeli görünümün olumlu olduğunu söyleyebiliriz…

Günün Öne Çıkanları:

• Almanya, Euro Bölgesi ve ABD’de PMI hizmet endeksleri açıklanacak…

• ABD’de ADP özel sektör istihdamı, ISM hizmet endeksi takip edilecek…

• Fed Bej Kitap raporunu yayımlayacak…

İçeride aylık enflasyon %2 olan beklentilerin altında %1,53 açıklanırken, yıllık enflasyon %37,9’dan %35,41’e geriledi. En yüksek ağırlığa sahip 3 ana harcama grubunun aylık değişimleri; gıda ve alkolsüz içeceklerde %0,7 azalış, ulaştırmada %2,7 artış ve konutta %3 artış olarak gerçekleşti. Yıllık değişimlere bakacak olursak; gıda ve alkolsüz içeceklerde %32,9, ulaştırmada %24,6 ve konutta %67,4 artış olarak kaydedildi. Mayıs’ta hizmet enflasyonundaki ivmenin azalmaya devam etmesi ve kur geçişkenliğinin nispeten sınırlı kalmasıyla enflasyonun iyileştiğini söyleyebiliriz. Hazine ve Maliye Bakanı Mehmet Şimşek yıllık enflasyonun Kasım 2021’den bu yana kaydedilen en düşük seviye olduğunu ve mal enflasyonunun da %28,7 ile son üç buçuk yılın en düşük düzeyine indiğini ifade etti. Hem aylık enflasyonun ana eğiliminde düşüş hem de yıllık bazda enflasyonun tahminlerin ötesinde geri çekilmesi, dezenflasyon sürecininin devam edeceğine dair beklentileri destekledi. Bu durum TCMB’den Haziran ve Temmuz ayları için faiz indirim beklentilerinin artmasını sağladı. TCMB’nin yakında zamanda yeniden likidite koşullarını gevşeteceğine yönelik beklentiler ise son dönemde sert satış baskısı altında olan BIST’i banka hisseleri öncülüğünde destekledi. Son dönemdeki hareketlerine bakacak olursak; BIST 100 Endeksi aşağı yönlü trendde hareket ederken, destek seviyelerinin altında zayıf bir seyir izledi. Endeks 8965 seviyesine kadar düşüş ile Mart ayının en düşük seviyelerini test etti. Yaşanan geri çekilme ile birlikte teknik göstergeler aşırı satım bölgesinde idi. Dolayısıyla da destek görmesi ve yeniden yönünü yukarı çevirmesi için BIST’te katalist gereksinimi mevcut idi. Enflasyon verilerinde gerçekleşen iyileşme ise beklenen katalist olurken, BIST 100 Endeksi kısa vadeli dip oluşumu gerçekleştirdi, kısa vadeli alçalan kanalını yukarı tamamladı ve 9300’e yöneldi. Buna göre endeks banka hisseleri öncülüğünde %3 değer kazandı. Bankacılık endeksi faiz indirim beklentileri ile %5,7 yükseldi. Böylece endekste yeniden kısa vadeli görünümün güçlendiğini söyleyebiliriz. 9265’in üzerinde kalındığı sürece endekste yükselişin ileri taşındığını ve 9400 direncine doğru hareketin gerçekleştiğini görebiliriz. 9032 ise önemli destek haline geldi. Bu seviyenin üzerinde trade amaçlı alım yapılabilir ve trade pozisyonları korunabilir. Bankacılık endeksinde 12.840 olan önceki zirvenin aşılması ile birlikte görünüm güçlü. Bankacılık endeksinde artık bu seviye destek olarak izlenebilir. 13.100 ilk etapta direnç seviyesidir. Bu dönemde banka hisselerine yönelik ilginin yüksek kaldığını görebiliriz. Yarın ECB’nin faiz kararı, Cuma günü ABD’de tarım dışı istihdamı öne çıkıyor. Yarın Arefe günü olması dolayısıyla yurtiçi piyasalarımızın yarım, Cuma günü tam gün kapalı olduğunu belirtelim. Euro Bölgesi’nde tarifelerin olumsuz etkisiyle büyümede aşağı yönlü riskler nedeniyle ECB’nin bir önceki toplantıda olduğu gibi temel faiz oranlarında 25’şer baz puanlık indirim gerçekleştirmesi bekleniyor.

BIST 100 Endeksi yaşanan geri çekilme sonrasında enflasyon verilerinin destek oluşturması ile birlikte kısa vadeli yönünü yukarı çevirdi. Endekste güne yukarı yönlü bir başlangıç bekliyoruz. Endeks kısa vadeli alçalan kanalının üzerine yönelim ile görünümünü güçlendirdi. 9265’in üzeri yükselişin ileri taşınması için öne çıkıyor. 9400 ise hedef direnç olatak izlenebilir. 9032 desteği üzerinde trade fırsatları değerlendirilebilir ve trade pozisyonları korunabilir görüşündeyiz.

İçeride tahvil-bono faizleri dün enflasyon verilerinin ardından TCMB’den faiz indirim beklentilerinin artması ile geri çekildi. Gösterge tahvil faizi %43,80’den %43,32, 10 yıllık tahvil faizi %33,65’ten %33,43 seviyesine geriledi. Gösterge tahvil faizinde %44,00, 10 yıllık tahvilde %34,00 destek seviyeleri olarak takip edilebilir. ABD tahvil faizleri kısa vadeli düşük seviyelerde hareket ediyor. Türkiye’nin 5 yıllık CDS risk primi 307 seviyesine geriledi.

EUR/USD paritesi kısa vadeli alçalan kanalının üzerindeki seyrine devam ediyor. Ancak parite 1,14 seviyesinin üzerinde güç kaybına uğradı ve yükselişini devam ettirmekte zorlandı. Bu hafta ABD istihdam verileri ve ECB’nin toplantı kararı parite üzerinde etkili olacaktır. ECB’den faiz indirim beklentileri yukarı yönlü hareketleri sınırlayabilir. Paritede 1,14’ün üzeri yükselen trendin devam etmesi ve 1,15 direncine yönelim açısından izlenebilir. 1,13 desteğinin üzerinde kısa vadeli bant hareketinin korunabileceğini söyleyebiliriz. Doların hafif güç kazanması dün gelişmekte olan ülke para birimlerinde baskıya neden oldu. TL ise hafif toparlandı ve görece olumlu bir performans sergiledi. 39,30 civarında güç kaybına uğrayan dolar kurunda bu seviye ana direnç olarak takip edilebilir. 39,00 ise ana destek iken, aynı zamanda psikolojik eşik seviyeye işaret ediyor.

Nisan ayının son haftasından itibaren alçalan kanal içerisinde hareket eden altın ons fiyatları, 3350 doların üzeri ile bu kanalın üzerine yükseliş göstermişti. Buna paralel altın ons 3400 dolar olan ana direncine doğru hareketlilik sergiledi. Ancak gerçekleşen yükseliş sonrasında altın ons güç kaybına uğrarken, yeniden 3350 doların altına yöneldi. 3350 dolar alçalan kanalın üzerinde seyrine devam etmesi açısından öne çıkıyor. Bu seviyenin üzerinde yeniden 3400 dolar direncine yükseliş potansiyeli korunuyor olacak. 3350 doların altında ise 3300 dolar ana destek seviyesidir. Gram altın; altın ve dolar kurundaki yükseliş ile birlikte kısa vadeli sıkışmasının üzerine yükselmişti. 4270 TL civarında yükselişini ileri taşımakta zorlanan gram altında; bu seviye artık direnç haline geldi. 4200 TL ise kısa vadeli yönün yukarı kalması için önemli. Bu seviyenin altında 4150 TL sonraki destek olarak izlenebilir.

BIST 100 Endeksi’nde 9032 seviyesi destek olarak izlenebilir. Ağırlıklı olarak tahvil-bono ile Eurobond yatırımı yaparak belli oranda hisse senedi riski almayı isteyen yatırımcılar ise bu dönemde değişken fonları tercih edebilir.

QNB Invest

QNB Yatırım Menkul Değerler A.Ş.

https://www.qnbinvest.com.tr/

* * *

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bülten ektedir.

A1 Capital Menkul Değerler A.Ş.

www.a1capital.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ABD hisse senedi piyasaları, ABD Başkanı Donald Trump’ın tarife savaşına ilişkin endişelere rağmen işgücü piyasasının güçlü kaldığını gösteren açık iş pozisyonlarındaki beklenmedik artışın etkisiyle günü yükselişle tamamladı. Teknoloji devleri ve enerji hisseleri bu yükselişe öncülük etti. Açıklanan bu veri, Fed’in işgücü piyasasının iyi durumda olduğu ve faiz oranlarını sabit tutma duruşunu desteklediği yönündeki değerlendirmesini pekiştirdi. Ancak OECD, agresif ticaret politikalarının dünya ekonomisini bir gerilemeye sürüklediğini belirterek büyüme tahminlerini düşürdü. Piyasalar, önümüzdeki günlerde açıklanacak olan ABD tarım dışı istihdam verisini yakından takip edecek. ABD Ticaret Temsilciliği Ofisi’nin ticaret ortaklarına müzakerelerdeki yaklaşan son tarihle ilgili mektuplar gönderdiği, Ticaret Bakanı Howard Lutnick’in ise ABD ile Hindistan arasında bir anlaşma olasılığı konusunda “çok iyimser” olduğu belirtildi.

Kurumsal gelişmelerde; Dollar General Corp., yıllık beklentilerini yükseltmesi ve daha yüksek gelirli müşterileri çekmesiyle hisselerinde artış kaydetti. Broadcom Inc., yapay zeka hızlandırıcılarının verimliliğini artırabilecek yeni bir veri merkezi anahtar çipi sevkiyatına başladı. Meta Platforms Inc., yapay zeka operasyonları için ABD’nin en büyük nükleer operatörüyle 20 yıllık bir enerji anlaşması imzaladı. Marriott International Inc. CEO’su Tony Capuano, tüketicilerin seyahat planları yapmaya devam ettiğini ancak otel rezervasyonları için daha uzun süre beklediğini belirtti. Victoria’s Secret & Co., e-ticaret sitesini kapatmasına neden olan bir güvenlik olayının mevcut çeyrek sonuçlarını olumsuz etkileyebileceğini açıkladı. Signet Jewelers Ltd., yeni CEO’nun yeniden yapılandırma stratejisine ve tüketicilerin ekonomik türbülansa rağmen harcama istekliliğine olan güveni yansıtarak tüm yıl için kar görünümünü ve satış beklentilerinin alt sınırını yükseltti. Hims & Hers Health Inc., Avrupa’daki varlığını genişletmek amacıyla özel tele-sağlık şirketi Zava’yı satın aldığını duyurdu.

ABD endekslerinde genel olarak pozitif bir seyir izlendi. S&P 500 endeksi %0,58 artışla 5.970,37 puandan kapanırken, endekste Bilgi Teknolojileri sektörü %1,48 ve Enerji sektörü %1,11 artışla en iyi performansı sergileyen sektörler oldu. İletişim Hizmetleri sektörü %0,75 ve Gayrimenkul sektörü %0,39 düşüşle en kötü performansı gösteren sektörler olarak kaydedildi. Dow Jones Sanayi Endeksi %0,51 artışla 42.519,64 puana, Nasdaq ise %0,81 artışla 19.398,96 puana yükseldi. Teknoloji devlerinin öncülük ettiği yükselişte Nvidia %3’e yakın değer kazandı. Daha geniş piyasayı yansıtan Russell 2000 Endeksi %1,6 artış gösterirken, Bloomberg Magnificent 7 Toplam Getiri Endeksi %0,2 artış kaydetti.

Avrupa borsalarında çoğunlukla pozitif bir seyir hakimdi. Almanya’nın DAX endeksi %0,67 artışla 24.091,62 puandan, İngiltere’nin FTSE 100 endeksi %0,14 artışla 8.787,02 puandan ve Fransa’nın CAC 40 endeksi %0,34 artışla 7.763,84 puandan günü tamamladı. Buna karşın İspanya’nın IBEX 35 endeksi %0,52 düşüşle 14.128,40 puana geriledi. Asya piyasalarında ise Japonya’nın NIKKEI 225 endeksi %0,06 oranında hafif bir düşüşle 37.446,81 puandan kapanırken, Çin’in SHANGHAI Bileşik Endeksi %0,43 artışla 3.361,97 puana ulaştı. Volatilite endeksi VIX ise %3,43 düşüşle 17,73 seviyesine geriledi.

Yarın ABD tarafında ISM hizmet verileri ile ADP özel istihdam verisini takip edecek, Avrupa tarafında ise PMI verileri takip edilecek.

ABD’de açıklanan güçlü işgücü piyasası verileri ve Fed’in faizleri sabit tutma beklentisinin kuvvetlenmesiyle Dolar Endeksi (DXM5) %0,59 artışla 99,22 seviyesine yükseldi. EURUSD paritesi (ECM5) %0,63 düşüşle 1,1379 seviyesinden işlem gördü. İngiliz sterlini (GBPUSD - BPM5) dolar karşısında %0,19 değer kaybederek 1,3516 seviyesine gerilerken, Japon yeni (JPYUSD - JYM5) %0,88 düşüşle 69,51 seviyesinden alıcı buldu Dolar/Yen paritesi ise 144,07 seviyesine yükseldi. Emtia piyasalarında, ons altın (GCQ5) %0,59 düşüşle 3.377 dolardan kapandı. Ons gümüş (COMEX) ise %0,12 artışla 34,74 dolardan işlem gördü. Petrol fiyatlarında yükseliş hakimdi; WTI tipi ham petrol (CLN5) %1,28 artışla varil başına 63,32 dolardan, Brent petrol ise %1,44 artışla varil başına 65,56 dolardan günü tamamladı. LME metallerinde LME bakır %0,1820 artışla ton başına 9.634 dolardan, LME alüminyum %0,10 düşüşle ton başına 2.463,5 dolardan ve LME çinko %0,32 artışla ton başına 2.706,5 dolardan işlem gördü.

Eurotahvil Piyasaları

ABD tahvil piyasasında, güçlü gelen işgücü piyasası verileri ve Fed’in şahin duruşunu koruyacağı beklentileriyle satış baskısı gözlendi ve tahvil faizleri yükseldi. ABD 10 yıllık Hazine tahvilinin getirisi yaklaşık 1,29 baz puan artarak %4,4547 seviyesine ulaştı. Avrupa tahvil piyasalarında ise Almanya’nın 10 yıllık tahvil getirisi %2,53 seviyesinde yatay kalırken, İngiltere’nin 10 yıllık tahvil getirisi 3 baz puan düşüşle %4,64 seviyesine geriledi. Türkiye’nin 5 yıllık CDS primi ise 8,7157 baz puan düşüş göstererek risk algısında bir iyileşmeye işaret etti. Veri setinde Avrupa ve Türk eurotahvil piyasalarına dair spesifik bir getiri yorumu bulunmamaktadır.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/06/03/uluslararasi-piyasalar-kapanis-raporu-03-06-2025/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri