Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

İki gün sürecek Fed toplantısı bugün başlarken alınacak kararlar öncesinde piyasaların beklemeye geçtiğini görüyoruz. 50 baz puanlık faiz indirimi ihtimalinin son bir haftada azımsanamayacak seviyelere ulaşması ve 25 baz puan ihtimalini belirgin şekilde geride bırakması ise dikkat çekiyor. Bu tablo, 10 ve 2 yıl vadeli ABD tahvil faizleri arasındaki makası pozitif bölgede tutarken dolar endeksi yılın başından bu yana en düşük seviyelere yakın seyrediyor. Toplantı öncesinde bugün Almanya’da ZEW endeksi ABD’de ise sanayi üretimi ve perakende satışlar rakamlarını takip edeceğiz. Piyasaların odak noktasında tamamen toplantı yer aldığı için verilerin etki derecesinin limitli kalacağını tahmin etsek de özellikle perakende satışlar rakamının kısmi hareketlilik yaratma potansiyeli taşıdığını göz önünde bulundurmak gerekir.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ekonomi internet sitesinde yayınlanan habere göre; Borsa İstanbul’da iki iştiraki işlem gören Tarım Kredi Kooperatifleri şimdi de KT Market’i halka arza hazırlıyor. Marketin ardından süt, yağ ve yem şirketlerini de halka arz etmeyi planladıklarını belirten Genel Müdür Hüseyin Aydın, şirket alımında ise “atıştırmalık” fırsatı kolladıklarını kaydetti.

Hâlen bünyesindeki Gübretaş ve Tarkim halka açık olan Tarım Kredi Kooperatifleri, satış noktası sayısı 4 bin 600’e ulaşan Tarım Kredi Marketleri’ni de halka açmaya hazırlanıyor. Sektörlerinin önemli oyuncuları olan Oruçoğlu Yağ ve Aynes Süt’ü satın alan Tarım Kredi, tarıma dayalı sanayide karşısına çıkabilecek diğer fırsat alımlarını da değerlendirmeyi öngörüyor. EKONOMİ’nin sorularını cevaplandıran Tarım Kredi Kooperatifleri Genel Müdürü Hüseyin Aydın, koşullar oluştuğunda önce Tarım Kredi Marketi ardından da süt, yağ ve yem şirketlerini halka açacaklarını söyledi. Kredili satışlarda geri dönüşüm oranının yüzde 99’un üzerinde olduğunu belirten Aydın, sözleşmeli üretimde de Tarım Bakanlığı’nın ciddi partneri olacaklarının altını çizdi.

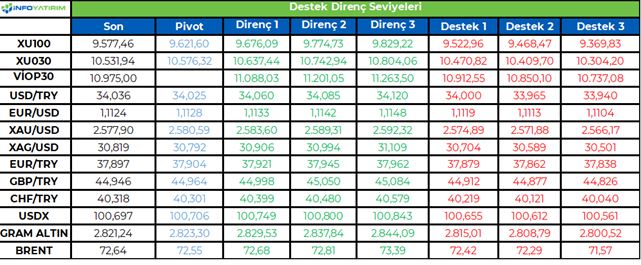

BİST100 endeksi haftanın ilk işlem gününe risk iştahı düşük başladı. Endeks günü 108 puan düşüşle 5 g HO'nun sınırında tamamladı.

Dün öğlen saatlerine kadar dar bantta hareket eden BİST100 endeksi, gün sonuna doğru satışların derinleşmesi ile negatif bölgede kaldı. 9.567 - 9.720 seviyeleri aralığında %1,6 volatilitede günlük olarak hareket etti.

Endekste 5 g HO 9.565, 22 g HO 9.800, 60 g HO 10.068, 200 g HO 9.410 seviyesinden geçiyor.

BİST100 endeksinde TL bazında 9.620 seviyesini pivot, 9.675 - 9.775 - 9.825 seviyelerini direnç, 9.520 - 9.470 - 9.370 seviyelerini destek seviyeleri olarak takip edeceğiz.

Dolar bazında ise 286,1 - 289,1 - 290,7 seviyeleri direnç, 281,6 - 280,0 - 277,1 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Gözler Çarşamba günü sonlanacak FOMC toplantısında. ABD İstihdam piyasasında yaşanan soğuma, enflasyonda yaşanan iyileşme FED’in gevşeme adımlarına gitmesi, piyasa nezdinde kesin bir olasılıkla değerlendiriliyor. Uygulanan sıkı para politikası ve alınan başarılı sonuçlar FED’in faiz indiriminde elini kuvvetlendirdiğini düşünüyoruz. Faiz indirim beklentilerine baktığımız zaman, atılacak olan adımın büyüklüğü hususunda bir netlik olmadığı görülüyor. 50 baz puan faiz indirimi beklentileri, 25 baz puan faiz indirimi beklentilerinin 2 katı civarında.

Jackson Hole Ekonomi Politikası Sempozyumu'nda FED Başkanı Powell para politikası için ayarlama zamanı geldiğini söyleyerek, son toplantıda ise eylül ayını işaret ederek piyasaları önceden alınacak karara hazırlamıştı. Son gelen makro veriler de enflasyon endişelerinin giderek azalması olumlu olurken, işgücü piyasasında ise beklenenden hızlı gerçekleşen soğuma ise resesyon endişelerinin artmasına, piyasaların tedirgin olmasına neden oldu. 2025 yılında FED projeksiyonlarında %4,2 seviyesinde olması beklenen oran, son açıklanan istihdam datası verisinde görüldü.

FED iki toplantıda bir ileriye dönük beklentilerini piyasalar ile paylaşır. Bu toplantıda da yeni projeksiyonlarını açıklayacaklar. Gevşeme adımında faiz indiriminin ‘derecesi’ kadar, FED beklentilerini yansıtacak olan 2025 yılında yapılması beklenen toplam faiz indirimi tahmininde piyasalar tarafından yakından takip edileceğini düşünüyoruz. Aynı zamanda iş gücü piyasasında beklenenden çok görülen soğuma işsizlik oranında yukarı bir revizyonu da beraberinde getirebilir.

Merkez bankalarının enflasyon endişelerinin azaldığı bir dönemdeyiz. Endişelerin azalması senkronize faiz indirimlerinin de gelmesine ortam hazırlayabilir. Geçen hafta Avrupa Merkez Bankası beklentilere paralel 25 baz puan faiz indirim kararı aldı. ECB’nin attığı faiz indirim adımlarının arka planında büyümeye yönelik endişelerin olduğunu düşünüyoruz. ECB tarafından yapılan faiz indirimlerine rağmen parite tarafında güçlü duruş devam ediyor. FED’in ECB’ye göre faiz indirim döngüsünde daha fazla bir alana sahip olması dolar talebini azaltıcı bir neden olarak karşımıza çıkıyor.

Haftanın diğer başlığı İngiltere merkez bankası BOE’nin ve Japonya merkez bankası BOJ’un faiz kararları. İkisinin de faizi sabit tutması bekleniyor. Tabii BOJ’un ana akımın tersine sıkılaşma yolunda ilerlediğini ve faiz artırım beklentisi ile temmuz ayından beri yaklaşık %13 değer kaybeden Usd/Jpy hareketini önemli bulmaya devam ediyoruz. Toplantı sonrasında sıkılaşma döngüsü hakkında verilecek mesajlar oldukça önemli olacak.

Çin’de hafta sonunda açıklanan fabrika üretimi, tüketim ve yatırım verileri Ağustos ayında beklentilerden fazla yavaşlarken, ülkede işsizlik oranı 6 ayın en yüksek seviyesine tırmandı. Gelen makro verilerde zayıflık sinyalinin devam etmesi, kurumların büyüme tahminlerini aşağı yönde revize etmesine neden oluyor.

Bu sabah global piyasalarda risk iştahı karışık. ABD vadelileri yüzde 0,15 civarında eksi. Asya piyasaları karışık. Hong Kong %1,3 civarında artı, Japonya %2 civarında, Çin %0,5 civarında negatif. ABD 10 yıllık tahvil faizi %3,62, Dolar Endeksi 100,6, ons altın 2.580 Usd civarında işlem görüyor.

İç tarafta, TCMB para politikası kararı Perşembe günü açıklanacak. PPK’da faizin sabit kalmasını bekliyoruz. Daha çok sözlü yönlendirme kısmı önem arz ediyor. TCMB'nin faiz indirimi beklentileri ile ilgili bu ay ki karar metninde sinyaller verilirse, gelecek toplantılar için faiz indirimi beklentilerini şekillenebilir.

Hazine 2 yıl vadeli sabit kuponlu tahvil ihalesinde 54,2 milyar TL’lik teklife karşılık 38,4 milyar TL satış gerçekleştirdi. İhale bileşik faizi yüzde 40,93 oldu. 3 yıl vadeli TÜFE’ye endeksli tahvil ihalesinde 25,1 milyar TL’lik teklife karşılık 16,4 milyar TL net satış yapıldı. Kıymetin bileşik faizi yüzde 4,98 olarak gerçekleşti. Hazine bugün 2 kıymetle Eylül ayı fonlama programını tamamlayacak.

Hazine verilerine göre Ağustos 2023’te 51,3 milyar TL fazla veren bütçe dengesi Ağustos 2024’te 129,6 milyar TL açık verdi.

Usd/TL:

FED faiz kararını Çarşamba akşamı açıklayacak. Karar öncesi piyasa beklentileri konsensüs sağlamaktan uzak. Faiz indirim büyüklüğü kadar açıklanacak FED projeksiyonları da piyasa beklentisi açısından önemli olacak.

Dolar Endeksi FED toplantısı öncesinde kritik 101 seviyesi altında fiyatlamalarda. 101 seviyesi altında dolar talebinin azalmasını bekliyoruz. FED toplantısı sonrasında verilecek mesajlar ana yönü resmedebilir.

İç tarafta, dış piyasalarda Doların sınırlı güç kaybı içinde olması dolar talebini azaltıcı etki gösteriyor. Bu hafta Perşembe günü PPK toplantısı sonucunu alacağız. TCMB politika faizinde bir değişikliğe gitmesi beklenmiyor. Karar metnindeki değişiklikler piyasalar tarafından yakından takip edilecek.

TCMB katılımcı anketine göre yıl sonu dolar kuru 37,27'den 37,16'ya düştü.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 34,03 civarında işlem görüyor. Aşağıda 33,50 ve 33,00; yukarıda 34,50 ve 35,00 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Hazine 2 yıl vadeli 6 ayda bir sabit yüzde 18 kupon ödemeli devlet tahvili ihalesinde 54,2 milyar TL’lik teklife karşılık 38,4 milyar TL satış gerçekleştirdi. İhale bileşik faizi yüzde 40,93 oldu. 3 yıl vadeli TÜFE’ye endeksli 6 ayda bir yüzde 1,50 reel kupon ödemeli devlet tahvili ihalesinde 25,1 milyar TL’lik teklife karşılık 16,4 milyar TL net satış yapıldı. Kıymetin bileşik faizi yüzde 4,98 olarak gerçekleşti.

Enflasyon ve enflasyon beklentileri TCMB’nin şahin duruşunun sürmesine yol açıyor. Merkez, piyasadaki spekülasyonların önüne geçerek faizin yakında düşeceğine dair algı oluşmasını engelliyor. Bu durum ise tahvil faizlerinde beklenen düşüşün ötelenmesine yol açıyor.

Globalde, FED faiz kararı bekleniyor. Tahvil faizlerinin aşağı yönlü eğilimi sürüyor.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 51 baz puan artış ile %41,11 ve 49 baz puan artış ile %29,27 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Haftanın ilk günü satıcılı bir seyir izleyen piyasada BIST100 Endeksi kapanışı %1,1,12'lik gerilemeyle 9,577 puandan yaptı.

Genel olarak baktığımızda, son dönemde yaşanan gerilemenin ardından geçen hafta 9,274 seviyesinden itibaren başlayan yukarı yönlü toparlanma çabalarının haftanın ilk günü önemli bir direnç olarak izlediğimiz 9,750 puanı aşmayı başaramadığını ve satışla karşılaştığını söyleyebiliriz.

Majör sektörlerin performanslarında da, yaşanan gerilemeye her 3 majör sektör endeksinin de katılmasını, (XUHIZ -1,22%, XBANK -0,96% ve XUSIN -0,47%) piyasanın yukarı yönde güçlenmekte en azından bu aşamada zorlandığı şeklinde yorumluyoruz.

Önümüzdeki süreçte ise, ilk önemli direnç olarak 9,750 seviyesini izliyor ve tepki çabalarının devam edebilmesi yönünde bu bölgenin hacim desteğiyle aşılabilmesi gerekliliğini vurgulamak istiyoruz. Ancak böyle bir gelişme halinde mevcut tepki çabalarının 9,850 ve 10,000 dirençlerine doğru devam etme ihtimali masada kalabilecek.

Aşağı yönde baktığımızda ise, öncelikle son dip 9,523 ve 200 günlük üssel ortalamanın bulunduğu 9,400 bölgesini ana destekler olarak takip etmeye devam ediyoruz.

Eur/Usd:

Avrupa merkez bankası ECB geçtiğimiz hafta politika faizini 25 baz puan indirdi. Diğer iki referans faizde ise teknik ayarlama adı altında daha yüksek indirimine gitti. Sonuç parite fiyatlamalarına yansıdığı için etkisi nispeten az oldu.

Faiz kararı sırası ABD merkez bankasında. Tek fark piyasada oluşan faiz indirim beklentisinde kararsızlık. Faiz indirim derecesinde oluşan belirsizlik, fiyatlama dinamiklerini de etkiliyor. 50 baz faiz indirimi beklentileri kuvvetlendikçe paritede yukarı istek artıyor, dolar talebi azalıyor.

Bugün gelecek olan Perakende Satışlar verisi de FED beklentileri üzerinde etkili olabilir. Tüketicinin gücünü yansıtması açısından veri hareketlilik yaratabilir. Kötü veri resesyon endişelerini artırabilir.

Çarşamba günü sonlanacak FOMC toplantısında sunulacak projeksiyonlar ve yönlendirmeler ise parite hareketlerinde önemli olacak. Yılın ikinci yarısında ECB 2, İngiltere Merkez Bankası 1, Kanada Merkez Bankası 2 adet faiz indirimi yaptı. FED diğer merkez bankalarına göre geride kaldı. Paritede mevcut fiyatlama dinamiğinde etkisi olduğunu düşünüyoruz.

Diğer bir husus ise eğer FED 50 baz puan indirimi yaparsa bunun arka planının sorgulanacak olması. Acaba resesyon riski mi gördü diye endişe-merak oluşabilir.

Kısaca eğer karar öncesi konsensüs oluşmaz ise oynaklık artabilir ve 50 baz puan indirim resesyon fiyatlamasını tetikleyebilir. Hareketli bir haftaya başladığımızı düşünüyoruz.

Dolar Endeksi 101 seviyesinin altı fiyatlamalarda. DXY 101 seviyesi altında güçsüz seyrin devamı teknik resimde mümkün görüyoruz. 101 seviyesi altında fiyatlamalarda kalıcılık halinde, teknik hedef 96 seviyesi olarak karşımıza çıkabilir.

Bu sabah 1,112 seviyesindeki paritede 1,105 ve 1,101 seviyeleri gün içi destek; 1,115 ve 1,119 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Gbp/Usd:

Perşembe BOE faiz kararını açıklayacak, değişiklik beklenmiyor. Çarşamba İngiltere TÜFE ve FED faiz kararı ile fiyatlama sürecek. Hareketli bir haftaya başladığımızı düşünüyoruz. Beklentiler Kasım ve Aralık aylarında faiz indirimi yönünde yoğunlaşıyor.

Bu sabah 1,32 seviyesinde bulunan paritede 1,31 ve 1,307 seviyeleri gün içi destek; 1,326 ve 1,33 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Altın:

Merkez bankalarının gevşeme adımlarına başlaması ve Çarşamba günü FED’in de bu yönde adım atmaya hazırlanması altın fiyatlarını yukarı çeken temel neden.

Piyasalarda gevşeme adımının 25 baz puandan 50 baz puana doğru kayması ise yukarı yönde hareketin katalizörü oldu. Çarşamba günü FOMC toplantısı sonucu ve FED üyelerinin beklentileri altın fiyatlarında dalga boyunun artmasına neden olabilir.

Yukarıdaki çerçeve kıymetli madenler için lehte fiyatlama sağlıyor. Altın fiyatı 2.600 Usd seviyesine yaklaşmış durumda. Alınan mesafeden dolayı kar da olan yatırımcıların FED toplantısı öncesinde bir miktar kar realizasyonu tarafında yer almasını görebiliriz. Ana trendde reel getirilerin düştüğü bir noktada altın cazibesinin devam edeceğini düşünüyoruz.

Altın 2.500 Usd seviyesi üzerinde kalıcılık sağladı. Teknik olarak ilk etapta 2.440 Usd seviyesi üstünde 2.600 Usd seviyesine kadar yükseliş devam edebilir.

Bu sabah 2.580 Usd seviyesindeki ons altında 2.555 ve 2.535 Usd seviyeleri gün içi destek, 2.600 ve 2.615 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Eurobond:

ABD 10 yıllık tahvil faizi yüzde 3,65 seviyesine gevşedi. Genel olarak faizler aşağı yönde ilerlemeyi sürdürüyor. Bu hafta FED kararına bağlı olarak hareketlilik yaşanabilir. Çarşamba günü FED’in ne kadar indirim yapacağına dair ayrışma söz konusu. O yüzden -karar öncesi fikir birliği oluşmaz ise- karar geldiğinde tahvil piyasaları da hareketlenebilir. Teknik olarak %3,90 altı fiyatlamaların devam etmesi %3,20 seviyesini gündeme getirebilir.

İç tarafta, ajanda zayıf. Eurobond fiyatlarında global tarafa eşlik etme çabası devam ediyor. Global tarafta gevşeme adımlarının hızlanması, lokal tarafa olumlu yansıyabilir.

Türkiye 5 yıllık CDS 270 ile günü tamamladı. Eurobondlar sınırlı pozitif seyretti. Birim fiyatlar, kısalarda (eksi) 1-3 cent; orta vadelilerde 27-48 cent; uzunlarda 53-55 cent değişim oldu. Faizler ise sırasıyla 5,12%, 6,51% ve 7,52% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Piyasalar haftaya FED faiz indirimi beklentisi ile başlıyor. Son dönemlerde 25 veya 50 baz puan indirim arasında tartışmaların sürdüğü ortamda Amerikan endeksleri volatilitenin yüksek olduğu ve veri bazlı fiyatlamalarının yoğun olduğu bir dönemi geride bıraktı. Dow Jones pozitif ayrışırken Nasdaq tarafında satışlarla haftaya başladı. Geçen hafta gelen CPI ve PPI verileri ile birlikte 25 baz puan piyasaların ortak beklentisi şeklinde oluşuyor.

Dow Jones %0.55, S&P 500 %0.13 değer kazanırken Nasdaq %0.52 değer kaybederek günü tamamladı. S&P500 endeksinde finans %1.22, enerji %1.20 ve hammadde %0.90 değer kazanarak günü tamamladı. IT %0.95 değer kaybederek negatif ayrışan sektör oldu. Dow Jones endeksinde finans %1.32, iletişim %1.39 ve temel tüketim %1.17 değer kazanarak günü tamamladı. Diğer sektörlerde de pozitif bir fiyatlama hakim oldu.

Trump’a karşı ikinci bir suikast girişiminde bulunulmasıyla Trump Media & Technology Group hisseleri %3.84 düştü. Barclays analistleri, Çin’den gelen iPhone 16 ön sipariş verilerinin “IP16 döngüsünün daha yavaş bir başlangıcına işaret ettiğini, bunun zayıflayan tüketici harcamaları, makro baskılar ve rekabetten kaynaklandığını” belirtti. Apple hisseleri %2.78 değer kaybetti. Bloomberg’in Pentagon için yarı iletken üretimi yapacak olan Intel’in 3.5 milyar dolarlık federal hibeye resmen hak kazandığı haberinin ardından %6.36 değer kazandı. Morgan Stanley analistleri, Micron hisse senedi fiyat hedeflerini 140 dolardan 100 dolara düşürdü. Şirket günü %4.43 değer kaybı ile tamamladı. Wedbush analistleri, Zillow hisselerini “Nötr”den “Üstün Performans” seviyesine yükseltti ve fiyat hedefini 50 dolardan 80 dolara çıkardı. Şirket günü %4.79 değer kazanarak tamamladı.

Avrupa endeksleri yatay negatif kapanış gerçekleştirdi. Euro Stoxx 50 endeksi %0.34, CAC 40 %0.21 ve DAX endeksi %0.35 değer kaybederek günü tamamladı. FTSE 100 endeksi ise %0.06 değer kazanarak günü tamamladı. Sektörlerde Euro Stoxx 50 endeksinde altyapı %0.58, enerji %0.34, iletişim %0.34 değer kazanarak günü tamamlarken IT %1.23, iletişim %0.73 ve hammadde %0.32 değer kaybetti. FTSE 100 endeksinde isteğe bağlı tüketim %0.50, sağlık %0.47 ve iletişim %0.40 değer kazandı. Gayrimenkul %0.48, enerji %0.30 ve finans %0.20 değer kaybetti. Liontrust GF fonu portföyündeki Infineon Technologies hissesindeki pozisyonlarından çıktığı belirtildi. Hisse günü %2.60 değer kaybederek tamamladı. UEFA, Adidas ile olan partnerliğini uzattığını açıkladı. Şirket hisseleri günü %0.37 değer kazanarak tamamladı.

Emtia & FX Vadeli Kontratları (Futures)

Ekonomik veri takviminin zayıf olduğu işlem gününde piyasalar yarın başlayacak ve Çarşamba akşamı son bulacak 2 günlük FED toplantısına odaklamış durumda. Yaklaşık 4 yıl süren 2022 yılının Mart ayında başlayan faiz artış süreci 2023 yılının Temmuz ayında FED’in faizleri 5.25-5.50 bandına çekmesiyle zirve noktaya bulaşmış ve o zamandan beri ilk indirimin ne zaman geleceği konuşuluyordu. Faiz kararı öncesinde dolar endeksi yeni haftaya da satıcılı başlarken yaklaşık %0.40 kayıpla 100.70 seviyelerinden işlem gününü sonlandırdı. G10 para birimlerinin tamamı dolara karşı değer kazanırken emtia paralarının öne çıktığını görüyoruz. AUD, NOK, GBP ve NZD yaklaşık %0.60 primlerle işlem görürken EURUSD paritesi ise %0.50 primle 1.1130 seviyesinden işlem gününü sonlandırdı. FED eğer piyasa beklentisinden daha sert bir karar verirse dolar endeksindeki kayıplar derinleşebilir. Gelişmekte olan ülke para birimleri de dolara karşı genel olarak değer kazanırken ruble %1’in üzerinde kayıpla negatif ayrıştı. Dolar endeksindeki ve ABD tahvil getirilerindeki geri çekilme altına pozitif yansıyor. Gün içerisinde $2589 seviyesine kadar yükselen ancak kazanımlarının bir kısmını koruyamayan altın yaklaşık $5 primle $2582 seviyelerinden işlem gününü sonlandırdı. Gümüş altınla paralel hafif primle $30.75 seviyesini test ederken aşırı alım bölgesine yakın seyrediyor. Çin’den gelen zayıf ekonomik veriler ve FED faiz indirim haftasına rağmen bazı ülkelerde görülen üretim azalması sonrasında ham petrol yaklaşık %2.60 primle $70 seviyesinin üzerine tekrar çıktı ve $70.45 seviyelerinden işlem gördü. FED faiz kararıyla beraber yine Çarşamba günü açıklanacak olan ABD stok verisi de petrol fiyatları üzerinde etkili olacaktır.

Eurotahvil Piyasaları

Piyasalar çarşamba günü son bulacak FED toplantısına odaklanmış durumda. Toplantı yaklaştıkça 50 baz puan indirim fiyatlaması artarken FED vadelilerine göre bu oran %65 seviyesine gelmiş durumda. 2024 yıl sonuna kadar yapılacak 3 toplantıda ise toplam faiz indirim fiyatlaması 5 faiz indirimi yani toplamda 125 baz puana yaklaşıyor. FED’in ilk faiz indirimine temkinli bir şekilde 25 baz puanla başlaması daha olası olsa da enflasyon ve resesyon karşılaştırmasında hangisinin daha büyük risk olduğuna vereceği karar belirleyici olacak. Hem Avrupa hem de ABD tahvillerinde bugün alıcılı bir seyir vardı. FED toplantısı öncesinde ABD 10 yıllık tahvil getirisi 3 baz puan gerileyerek 3.62% seviyesine gelirken 2 yıl vadeli kıymet getirisi 3.55% seviyelerinde. Yarın ABD hazinesinin yapacağı 20 yıllık tahvil ihalesine gelecek olan talep ve ihracın getirisi FED toplantısı öncesinde piyasa beklentilerini yansıtabilir. Avrupa tahvillerinde de ABD piyasalarına paralel alıcılı bir işlem günü izledik. Fransa, Almanya ve İtalya getiri eğrilerinde ortalama 2 baz puanlık geri çekilmeler vardı. Türkiye’de ise Avrupa ve ABD piyasalarındaki iyimser havanın yansımaları oldu. 5 yıllık CDS 268 seviyesine gelirken getiri eğrisinin kısa tarafında yaklaşık 10 baz puan, uzun tarafında ise yaklaşık 8 baz puan getirilerde geri çekilme izlendi. Geçen hafta yatırımcı görüşmeleri yaptığı açıklanan Varlık Fonu ile bugün yatırımcı görüşmeleri yapan ING Türkiye’nin beklenen eurotahvil ihraçları piyasa koşullarında bir bozulma olmazsa bu hafta içerisinde gerçekleşebilir

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/09/16/uluslararasi-piyasalar-kapanis-raporu-16-09-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Hazine ve Maliye Bakanlığı Özelleştirme İdaresi Başkanlığı'nın Çayırhan Termik Santrali ile Çayırhan Linyit İşletmesi tarafından kullanılan taşınırlar ve taşınmazların özelleştirilmesine ilişkin ilanı Resmi Gazete'de yayımlandı.

Özelleştirmeye ilişkin ihale şartnamesi ve tanıtım dokümanı bedeli 200 bin lira, geçici teminat bedeli 150 milyon lira olarak belirlendi.

İhaleye katılmak isteyenler, 4 Aralık 2024'e kadar son teklif verebilecek.

Ticaret Bakanlığı, Iqube Survey Turizm Uluslararası Gözetim Sörvey ve Danışmanlık Hizmetleri şirketinin faaliyetlerini iki ay süre ile durdurdu.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri