Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

KREDİ NOTUNDA ARTIRIM BEKLENİYOR

Kredi derecelendirme kuruluşu Moody’s’in bugün Türkiye’nin kredi

notu ve görünümüne dair güncelleme yapması bekleniyor. Zaman

zaman değerlendirme günlerini pas geçebilen kurumun güncelleme

yapması durumunda karar gece saatlerinde açıklanacak. Türkiye’nin

kredi notunu en son Ağustos 2022’de B2'den B3'e indiren Moody’s

Ocak 2024’te ise görünümü durağandan pozitife revize etmişti.

Piyasadaki ağırlıklı beklenti Türkiye’nin kredi notunun bir kademe

artırılarak B2’ye yükseltileceği yönünde. Ancak iki kademe artışla

notun B1'e yükseltileceği görüşünü savunanlar da var. Mart ayında

Fitch, Mayıs ayında ise S&P Türkiye’nin kredi notunda birer kademe

artırıma gitmişti. Mevcut durumda her iki kurumun verdiği not da

yatırım yapılabilir seviyenin 4 kademe altında bulunuyor. Moody’s’in

iki kademe not artırması da notu aynı seviyeye taşımış olacak.

TL: TL hafta başından beri sakin bir görünüm sergilerken USD/TL’nin

dün de bu eğilimi yansıtarak ağırlıklı olarak 33,10’un seyrettiğini

gördük. Özellikle para politikasının destekleyici bir zemin yaratmaya

devam ettiğini rahatlıkla söyleyebiliriz. Ayrıca TCMB hafta içinde attığı

ek adımla kur korumalı mevduata (KKM) uygulanacak en düşük faiz

oranını %35'e düşürmüştü. Bu da TL’ye dönüşü destekler nitelikte.

Dün açıklanan rakamlara göre ise TCMB’nin brüt rezervi geçen hafta

153,8 miyar dolara yükselerek artışını sürdürdü. Önceki veri 148,4

milyar dolar seviyesindeydi. Net rezervler ise 43,6 milyar dolardan

47,7 milyar dolara yükseldi. TL’nin performansı açısından takip

ettiğimiz ana konu başlıklarından bir diğerini ise kredi notu

oluşturuyor. Bu çerçevede Moody’s’in bugün yapacağı açıklama

gelecek haftaya nasıl başlanacağında belirleyici olabilir.

Borsa İstanbul: Hafta içinde yukarı yönlü denemelerde endeksin

11.170-11.190 aralığını aşmakta zorlandığını görmüştük. Dün bu

bandın üzeri test edilse de günün sonunda yatay bir görünüm

sergilenince söz konusu bölge bir kez daha aşılamamış oldu. Bugün

ise daha çok Moody’s’e dair beklentilerin risk iştahına yön vermesi

olası görünüyor. Bu çerçevede not artırımı beklentisinin yüksek olması

yukarı yönlü hareket etme eğilimini destekleyebilir. Özellikle direnç

bölgesinin üzerinde kalınması ve buna not artırımının eşlik etmesi

gelecek haftaya daha iyimser bir tonda başlanmasını sağlayabilir.

BIST-30 EN YAKIN VADELİ VİOP KONTRATI

Günü 12702.5 puanda kapatan BIST-30 kontratlarında 12614, 12512,

12424 ve 12322 destek olarak izlenebilir. 12792, 12894, 12982 ve

13084 ise direnç noktalarını oluşturuyor.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

InvestAZ Menkul Değerler A.Ş.

www.investaz.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ekonomi internet sitesinde yayınlanan habere göre; Binlerce tüketici, parasını ödediği aracını ARTES sisteminde tescil yapılamadığı için teslim alamıyor. Bayilerde yığılma olduğunu belirten sektör temsilcileri, satışı yapılan ancak tescili yapılamayan binlerce araç olduğunu ifade ediyor. EKONOMİ’ye konuşan OYDER yetkilileri, sorunun çözümü için bugün ilgili bakanlık yetkilileriyle görüşeceklerini söyledi.

AB’nin güvenlik regülasyonu GSR II’nin ulusal tip onayı olmayan ithal araçlar için 7 Temmuz’da devreye girmesi, otomotiv piyasasında kaos yarattı. ARTES’te (Araç Tescil ve Sicil Sistemi) oluşan teknik sorunlar nedeniyle satılan araçlar sisteme girilemiyor ve sahiplerine teslim edilemiyor. GSR II, 27 Haziran tarihli Resmi Gazete’de yayımlanan karara göre, Türkiye’de üretilen ve ‘ulusal tip onayı’ olan yerli araçlar için 31 Ağustos’a ertelenmişti.

Sektör yetkilileri, GSR II geçişinde markalara, geçen yıl yaptıkları satışın yüzde 10’u kadar muafiyet tanındığını, bu muaf araçların tescilinde sorun yaşandığını belirtti. Verilen bilgiye göre, bakanlık şasi bazında liste ile başvurulmasını ve sisteme kaydedilmesini istiyor. Markaların muaf tutmak istedikleri araçların listesini hazırlaması, Bakanlığa müracaat etmesi ve sisteme tanımlanması gerekiyor. Donanım seviyesine bakılmaksınız GSR 2 uyum belgesi olmayan araçların tescili yapılamıyor. Ancak, sektör yetkililerinden aldığımız bilgiye göre, bakanlığın sisteminde boşluklar var. Sistemdeki araçların nasıl ayrıştırılacağıyla ilgili sorun yaşanıyor. Bu nedenle bu regülasyonları karşılayan araçların tescilinde de sıkıntı yaşandığı ifade ediliyor. Temsilciler, sorun yaşanın tescil rakamının, geçen yıl satılan 1 milyon aracın yüzede10’u yani 100 bin civarında olduğunu belirtiyorlar.

Konuyla ilgili EKONOMİ gazetesine konuşan Otomotiv Yetkili Satıcıları Derneği (OYDER) yöneticileri, sistemdeki sorunu anlamak ve çözülmesini sağlamak için bugün Sanayi ve Teknoloji Bakanlığı yetkilileriyle görüşme yapacaklarını belirterek, “Bakanlık distribütörlerden GSR I kotasındaki araçların tüm bilgilerini aldı. Sonrasında TSE’nin de dahil olduğu bir süreç var. Bu bilgilerin ARTES sistemine girilmesi gerekiyor. Fakat şu anda bilgilerin sistemde tanımlanması noktasında bir sıkıntı yaşandığını görüyoruz. Buradaki sorunun kaynağını öğrenmek için OYDER olarak bugün Sanayi ve Teknoloji Bakanlığı Otomotiv Sanayi Daire Başkanlığı yetkilileri ile görüşeceğiz” açıklamasını yapt

Sözkonusu habere aşağıdaki linkten ulaşabilirsiniz:

https://www.ekonomim.com/ekonomi/otomotivde-gsr-ii-regulasyonu-piyasada-kaosa-neden-oldu-haberi-755494

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ABD medyasına göre, yaklaşan başkanlık seçimlerinde Joe Biden'ın Demokratların adayı olarak yarışmasına yönelik muhalefet büyüyor.

Washington Post gazetesinin bildirdiğine göre, eski ABD Başkanı Barack Obama da "Biden'ın şansının giderek azaldığını" bildirdi ve ABD Başkanı'nın tekrar aday olmasına yönelik çekincelerini dillendirdi.

Obama'nın sözcüsü ise iddiayla ilgili yorum yapmayı reddetti.

BBC'ye konuşan bir Demokrat Parti yetkilisi de parti içerisinde birçok kişinin, "Biden'ın çekilmesinin kaçınılmaz olduğunu" düşündüğünü aktardı.

BBC internet sitesinde yayınlanan habere aşağıdaki linkten ulaşabilirsiniz:

https://www.bbc.com/turkce/articles/c3gr7gryy37o

Global piyasalarda dün sahne Avrupa Merkez Bankası’nındı. Avrupa Merkez Bankası (ECB), beklentilere paralel olarak politika faizini %4,25 seviyesinde sabit bıraktı. Karar metninde faizleri gerektiği müddetçe kısıtlayıcı tutma taahhüdünü yineleyen ECB, kısıtlayıcılığın seviyesinin ve süresinin verilere bağlı olacağını belirtti. Karar piyasa beklentilerine paralel oldu, piyasa yansıması ise nötr olarak karşımıza çıktı.

Amerika tarafında ise FED faiz indirim beklentileri, ABD’de 5 Kasım 2024 tarihinde yapılacak 60. başkanlık seçimi ilgili beklentiler ön planda olmaya devam ediyor. Son gelen makro veriler FED ve üyelerin cesaretli olmasını sağlayabilir. Hafta başı FED Başkanı Powell’ın tonunu yumuşatması ve sonrasında üyelerden gelen açıklamalar, piyasayı faiz indirim dönemine hazırlama aşamasında olduklarını gösteriyor. Bu noktada temmuz ayı toplantısında faiz indirimi için eylül ayının işaret edileceğini düşünüyoruz.

FED’in enflasyonu dizginlemek için uyguladığı sıkı para politikası faizi son 23 yılın en yüksek seviyesinde. Enflasyonla mücadelede alınan sonuç FED’i ve piyasaları cesaretlendirmiş gözüküyor. Tabii, uygulanan bu politikaların gecikmeli etkileri de ekonomide ve istihdam da soğuma yaratıyor. ABD ekonomisi sıkı para politikasının etkisi altında ve işsizlik oranı FED'in 2024 tahmini olan yüzde 4'ün üzerine çıktı. İstihdamda yaşanacak hızlı bir soğuma ise bir risk faktörü olarak görülüyor. İlerleyen dönemde, FED para politikasında, iş gücü piyasası verilerinin öncelik sırasında en önde yer alacağını düşünüyoruz.

ABD’de şirketler 2. çeyrek finansallarını açıklamaya devam ediyor. Diğer yandan rotasyon hali devam ediyor. FED faizlerindeki düşüş olacağı beklentisi yatırımcıları teknoloji sektöründen büyüme duyarlı sektörlere yönelim devam ediyor. Dün Netflix, bu yılın ikinci çeyreğine ilişkin bilançosunu açıkladı. Buna göre, şirketin geliri, yılın ikinci çeyreğinde geçen yılın aynı dönemine kıyasla yaklaşık yüzde 17 artarak 9,6 milyar dolara çıktı. Şirketin net kârı da ikinci çeyrekte geçen yılın aynı dönemine göre yaklaşık yüzde 44 artışla 2,1 milyar dolara ulaştı.

Bu sabah global piyasalarda risk iştahı karışık. ABD vadelileri dünkü düşüşten sonra tepki veriyor, yüzde 0,20 civarında artı. Asya piyasalarında endeksler negatif. Hong Kong %2,1 civarında, Japonya %0,6 civarında, Çin %0,1 civarında eksi. ABD 10 yıllık tahvil faizi %4,20, Dolar Endeksi 104,2, ons altın 2.430 Usd civarında işlem görüyor.

İç tarafta, bu akşam Moody’s’in gözden geçirmesini açıklaması bekleniyor. Piyasada 1 veya 2 kademe not artışı olabileceği speküle ediliyor. Olası artış iki kademe olursa heyecan yaratabilir. Haftaya olumlu bir piyasa görebiliriz. Tek kademe artış ise mevcut fiyatlama dinamiğinin aynı-benzer kalmasını sağlayabilir.

Kamuda tasarruf tedbirlerine ilişkin yasa teklifi TBMM Genel Kurulunda kabul edildi. Yasa 1 Ocak’ta yürürlüğe girecek.

Türkiye Cumhuriyet Merkez Bankası (TCMB) verilerine göre brüt rezervler geçen hafta 153,8 milyar dolar oldu. Bir önceki hafta rezervler 148,4 milyar dolar olarak gerçekleşmişti.

Usd/TL:

Dolar Endeksi (DXY), Avrupa Merkez Bankası (ECB) Başkanı Lagerde’ın büyümede riskler aşağı yönlü açıklaması, ECB eylül ayı faiz indirimi beklentilerini artırdı. Beklentilerin artması Dolar talebinin artmasına neden oldu.

FED üyelerinden yapılan açıklamalar faiz indiriminin yakın olduğu izlenimi veriyor. ECB’nin faiz indirimi sürecinde FED’den önce yer kapması paritenin diğer yakasının baskı altında kalmasına neden oluyor.

Endeks için 104,5 seviyesi önemli direnç olarak karşımıza çıkıyor.

İç tarafta, bugün Moody’s gözden geçirmesinin açıklanması bekleniyor. Not artışı yapılacağı genel kabul halini almış durumda. Ayrışılan konu not artırımının bir kademe mi iki kademe mi olacağı. İki kademe artış olması lokal tarafta yeni heyecan yaratabilir.

Kurlarda sınırlı yükselişler olsa da enflasyon göz önüne alındığında TL güç kazanmaya devam ediyor.

Kurda ılımlı yukarı eğilim devam ediyor. Bu sabah 33,10 civarında işlem görüyor. Aşağıda 33,00 ve 32,50; yukarıda 33,50 ve 34,00 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Enflasyonun nasıl bir patika izleyeceği, TCMB’nin sıkılaşmasının ne zaman gevşemeye başlayacağı tahvil piyasalarının ana konuları. Diğer bir başlık ise yatırımcıların iştahının ivmesi.

Enflasyonun düşüşe geçmesi (2 ay baz etkisi ile belirgin düşüş göreceğiz) tahvil alıcılarını iştahlandırması beklenebilir. Enflasyon ile mücadelede alınacak somut kazanımlar sonrasında TCMB şahin tutumunu yumuşatabilir. Yurt dışı faiz indirimlerinin hızlanması da bu sürece destek olabilir. Beklentilerin iyileşmesi ise tahvil talebinin artmasına neden olabilir.

Globalde, ABD tarafında zayıf gelen makro veriler ekonominin soğuduğuna işaret ediyor. Enflasyon endişelerinin azalması ve FED’in faiz indirimine hazırlanması kısa vadeli tahvillerin uzun dönem tahvillere göre daha çok talep görmesine ve verim eğrisinin dikleşmesine neden oluyor. ABD Tahvil faizlerinde ara ara yukarı tepkiler olsa bile ana yönün aşağı olduğunu düşünüyoruz.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 44 baz puan artış ile %42,13 ve 2 baz puan düşüş ile %27,94 seviyesinden tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Kısa vadeye yönelik 11,000 önemli bir destek konumunda...

Çarşamba günü yatay-gevşek bir seyir izleyen hisse senedi piyasasında BIST100 Endeksinin günü %0,05lik yükselişle 11,134 puan seviyesinden tamamladığını görüyoruz.

Genel olarak baktığımızda ise, Cuma günü Moody's’in kredi değerlendirme beklentisinin de desteğiyle genel olarak pozitif seyrin devam etmesini beklediğimiz piyasada, dün itibarıyla hafif kar satışlarının oluştuğu yatay bir seyir gözlemledik.

Önümüzdeki süreçte de İlk önemli destek olarak psikolojik eşik 11,000 seviyesini takip etmeye devam ediyoruz.. Bu seviye üzerinde ise, yükseliş eğiliminin sırasıyla 11,300 ve 11,500 dirençlerine doğru devam etmesini bekliyoruz.

Aşağı yönde baktığımızda ise, aynı zamanda kısa vadeli yükselen trend desteği özelliği de kazanan 11,000 bölgesinin altına oluşabilecek kalıcı hareketleri piyasada bir zayıflama sinyali olarak değerlendirecek ve aşağıda 10,800 ve 10,700 seviyelerini izlemeye alacağız.

Eur/Usd:

FED faiz indiriminin yaklaştığı sinyali FED yetkililerince biraz daha açık şekilde ortaya konuluyor. Örneğin Chicago Fed Başkanı Goolsbee FED’in son aylarda soğumaya başlayan işgücü piyasasında büyük bir kötüleşmeden kaçınmak için faizleri yakın zamanda indirmesi gerektiğini belirtti.

Dün, Avrupa Merkez Bankası (ECM), beklentilere paralel olarak politika faizini %4,25 seviyesinde sabit bıraktı. Karar sonrası piyasa Başkan Lagarde’ın konuşmasında ‘’büyümede riskler aşağı yönlü’’ vurgusundan güç alarak Eylül ayında faiz indirim beklentisini artırdı. Açıklama sonrasında dolar talebi artarken paritenin diğer tarafında kar satışları görüldü.

Dolar endeksi (DXY) 104,5 seviyesini kuvvetli direnç olarak görüyoruz. Bu seviyeye kadar olan atakları şimdilik tepki hareketi olarak takip ediyoruz.

Bu sabah 1,089 seviyesindeki paritede 1,085 ve 1,083 seviyeleri gün içi destek; 1,096 ve 1,10 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Gbp/Usd:

Dün, Avrupa Merkez Bankası (ECB), beklentilere paralel olarak politika faizini %4,25 seviyesinde sabit bıraktı. Başkan Lagarde’ın büyüme risklerinin aşağı doğru olduğu vurgusu, Eylül ayında faiz indirim beklentilerinin artmasına ve dolar talebinin artmasına neden oldu.

İngiltere’de bugün perakende satışlar verisi açıklanacak. Dün işsizlik oranı 4,4% ile beklentiler ve önceki veri ile aynı geldi.

Dolar Endeksi kısa vadeli sıkışmasını aşağı yönde kırdı. 104 seviyesindeki ara desteğinin altına indi. 200 günlük ortalaması ise 104,5 seviyelerinde. Bu seviyenin altında kalması ara ara tepkiler olsa bile Dolar talebinin azalmasına neden olabilir. Endeks için ilk destek 103 civarı olabilir.

Bu sabah 1,294 seviyesinde bulunan paritede 1,29 ve 1,286 seviyeleri gün içi destek; 1,298 ve 1,303 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Altın:

Dün Dolar Endeksi’nde ve ABD 10 yıllık faizinde tepki alımları ön plandaydı. Değerli metalde dün kar satışı görüldü. 2.430-2.440 Usd direnç bölgesi üzerinde kalma çabası devam ediyor. Bu aşamada kritik olan konu bu seviyenin üzerinde tutunabilmesi, yükselişin devamı için önemli.

Büyük resimde önde gelen merkez bankalarının faiz indirim sürecinde olması ve FED’in oyuna girmeye hazırlık yaptığı bir dönemdeyiz. Reel getirilerin azaldığı yada azalacağı bir ortamda Altın talebinin artacağını düşünüyoruz.

Teknik olarak altın için 2.430-2.440 Usd seviyesi üzerinde kalıcılık yaşanması halinde 2.600 Usd seviyesi potada olabilir. 2430 seviyesi altında düzeltme bir miktar daha devam edebilir.

Bu sabah 2.430 Usd seviyesindeki ons altında 2.420 ve 2.400 Usd seviyeleri gün içi destek, 2.440 ve 2.470 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede sınırlı negatif seyir bekliyoruz.

Eurobond:

ABD tarafında zayıf gelen makro veriler ekonominin soğuduğuna işaret ediyor. Enflasyon endişelerinin azalması ve FED’in faiz indirimine hazırlanması kısa vadeli tahvillerin uzun dönem tahvillere göre daha çok talep görmesine ve verim eğrisinin dikleşmesine neden oluyor. Tahvil faizlerinde ara ara yukarı tepkiler olsa bile ana yönün aşağı olduğunu düşünüyoruz.

İç tarafta, bugün Moody’s değerlendirmesini açıklayacak. Piyasada bir veya iki kredi not artırımı speküle ediliyor. Sonuç iki kademe not artışı olursa piyasa ekstra motive olabilir. Bir ise mevcut havayı değiştirmeyebilir. Türkiye CDS için 250 seviyesini olası görüyoruz. Dış tahvil piyasaları da fiyatlamaya tesir ediyor, ABD 10 yıllık faizinde geri çekilmenin devamı lokal piyasayı rahatlatabilir.

Türkiye 5 yıllık CDS 261 ile günü tamamladı. Eurobondlar hafif negatif seyretti. Birim fiyatlar, kısalarda 1-5 cent arttı; orta vadelilerde 4-8 cent; uzunlarda 10-11 değişim oldu. Faizler ise sırasıyla 6,05%, 6,98% ve 7,83% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

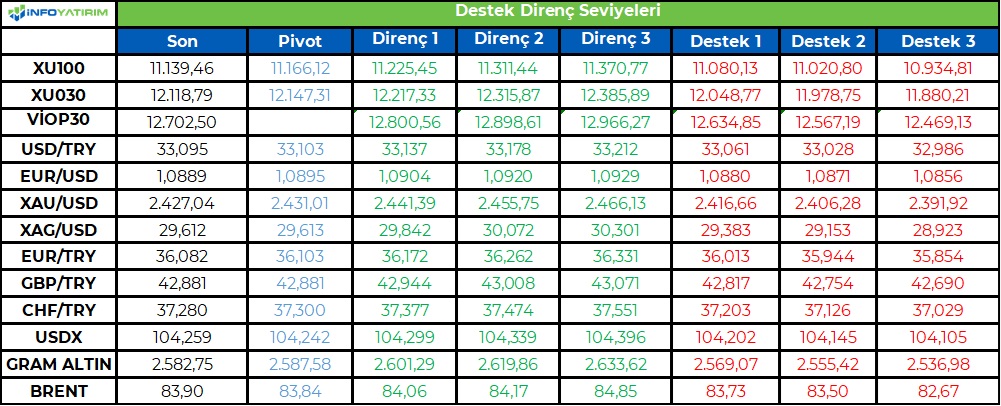

BİST100 endeksi geçtiğimiz gününü yatay tamamladı. Endeks en düşük 11.107, en yüksek 11.252 seviyesini görürken %1,3 volatilitede hareket etti. Sektör bazlıdan ziyade hisse bazlı hareketler ön plana çıktı.

Yurt içi piyasalar bugün Moody's kararına odaklanacak. Konsensüs beklenti Moody's'in Türkiye notunu B3'ten B2'ye çıkarması yönünde. Fakat Moody’s’in S&P ile Fitch ile aynı kademeye getirme olasılığı da bulunuyor. Olası iki kademe artış, endekse olumlu yansıyabilir. Bir kademe not artışının fiyatlamalar arasına girdiğini düşünmekteyiz.

Alçalan trendin yukarı yönlü kırılması ile 11.000 seviyesi üstünde tutunmaya çalışan endekste, kısa vadeli 11.300 hedef haline gelebilir.

BİST100 endeksinde TL bazında 11.165 seviyesini pivot, 11.225 - 11.310 - 11.370 seviyelerini direnç, 11.080 - 10.020 - 10.935 seviyelerini destek seviyeleri olarak takip edeceğiz.

Dolar bazında ise 339,8 - 342,4 - 344,2 seviyeleri direnç, 335,3 - 333,6 - 331,0 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri