Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

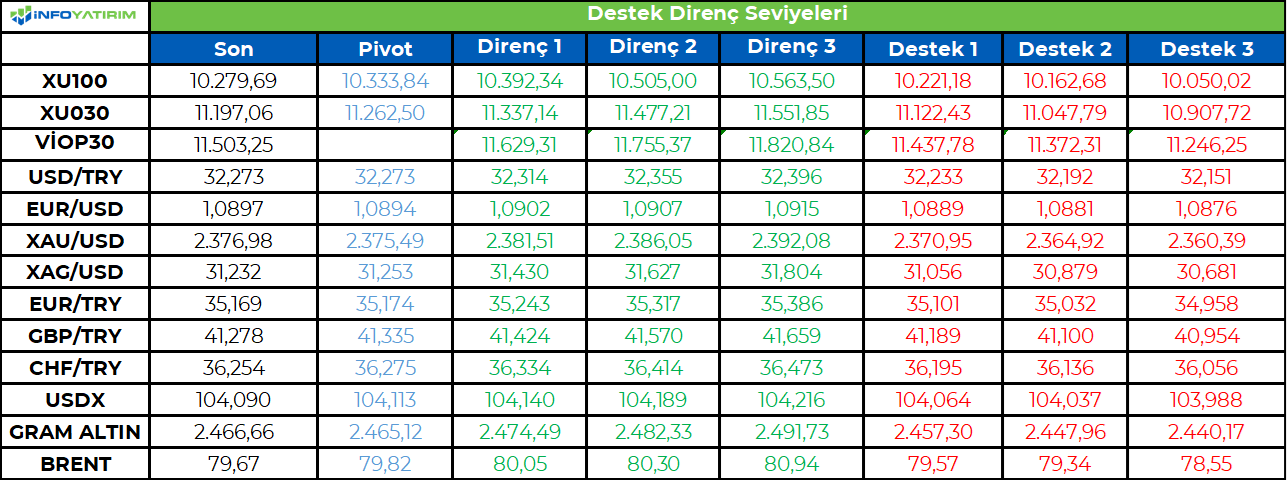

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Horoz Lojistik Kargo Hizmetleri ve Ticaret A.Ş. Yıldız Pazar'da 55 TL baz fiyat, "HOROZ.E" kodu ve

sürekli işlem yöntemiyle işlem görmeye başlayacaktır.

11/06 Borsa İstanbul’da işlem gören şirketlerin 2024 yılı ilk üç aylık döneme ilişkin konsolide olmayan

finansal sonuçlarını son gönderme tarihi

DOHOL 1 Ocak 2024 - 31 Mart 2024 dönemine ilişkin finansal tablolarının 13 Haziran 2024 tarihinde

açıklanması planlanmaktadır.

17 Haziran 2024 Pazartesi 18 Haziran 2024 Salı 19 Haziran 2024 Çarşamba seans yapılmayacaktır.

13 Haziran 2024 Perşembe tarihli işlemlerin takası 20 Haziran 2024 Perşembe

14 Haziran 2024 Cuma tarihli işlemlerin takası 21 Haziran 2024 Cuma tarihinde gerçekleşecektir.

AKENR 2024 1. Çeyrek Finansal Rapor Açıklama Tarihi 07/06/2024

GEN İlaç 1. Çeyrek Değerlendirme Toplantısı 11.00

09:30 Doğan Holding Olağan Genel Kurul 10:30 MIA Teknoloji Olağan Genel Kurul

Türk Telekom 2024’ün ilk çeyreğinde 29 milyon TL konsensüs beklentinin üzerinde 1 milyar 43 milyon

TL net kar açıkladı. Net satışlar mobil segmentin güçlü performansıyla yüzde 6 artış gösterdi. Brüt kar

marjı 9 puan iyileşti. FAVÖK marjı, enerji fiyatlarındaki iyileşme ile yıllık 5 puanın üzerinde yükseldi. Net

borç 1,17x FAVÖK’ten 1,13x’e geriledi. Şirket 2024 için reel yüzde 11-13 ciro büyümesi beklentisini

korudu. Türk Telekom’un net borcu çeyreklik 7,7 milyar TL gerileyerek 46,9 milyar TL oldu. Net borcun

FAVÖK’e oranı 1,13’e geriledi. Üst bariyeri aşan hedge portföyü hariç tutulduğunda şirketin 338 milyon

US$ kısa döviz pozisyonu bulunuyor. Değerleme- Hisse son bir yılda yüzde 183 artarken BIST-100

endeksine görece yüzde 43 daha iyi bir performans gösterdi. Önerimizi AL olarak korurken hedef

değerimizi güncelleyeceğiz. TTKOM için 2024 beklentilerimiz 17,2x F/K ve 4,9x FD/FAVÖK çarpanlarına

işaret ediyor.

1 TL Nominal değerli paya BRÜT (TL) GENIL 0,3703703 SARKY 0,4444444 07.06.2024

PRKME 01.01.2024 - 31.03.2024 hesap dönemine ait ara dönem konsolide finansal tabloları 11 Haziran

2024 Salı günü seans sonrası Kamuyu Aydınlatma Platformu'nda duyurulması planlanmaktadır.

ADEL.E ve AKENR.E paylarında 07/06/2024 tarihli işlemlerden (seans başından) 05/07/2024 tarihli

işlemlere (seans sonuna) kadar kredili işlemlere konu edilemeyecektir.

GLBMD 31.03.2024 Ana Ortaklık Payları -4.020.742

OSMEN 31.03.2024 Ana Ortaklık Payları 88.848.403 (156.165.219)

ICBC Yatırım Menkul Değerler A.Ş.

.www.icbcyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BİST100 endeksi kısa vadede 11.000 seviyesini aşamamasının ardından gelen kar realizasyonları 11. gününe girerken, 22 g HO’nun geçtiği 10.400 seviyesini direnç haline getirmiş durumda. Kısa vadede bu seviyenin üstü tepki yükselişlerini ön plana çıkartırken, 10.100 seviyesinin altına sarkabilecek satışlar 9.900 seviyesini destek haline getirebilir.

Endekste 22 g HO 10.400 seviyesinden, 60 g HO 9.900 seviyesinden geçiyor.

· Endeksin kısa vadede 10.200 puan seviyesinin altında kapanması durumunda 10.100 - 9.900 seviyelerinin kısa vadeli destek haline gelmesi beklenirken, yukarı yönde 10.400 - 10.500 puanın kısa vadeli direnç seviyesi olarak takip edilmesini bekliyoruz

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Haftanın son işlem gününde en önemli konu başlığını ABD Mayıs ayı istihdam rakamları oluşturuyor. Hatırlanacağı gibi tarım dışı istihdam 300 bini aşan artışın ardından Nisan’da 175 bin kişilik artış göstermiş ve verinin bu denli sert bir geri çekilmeye uğraması faiz indirimi beklentilerini destekleyen bir zemin yaratmıştı. Ancak Fed’in bir aylık veriden yola çıkarak para politikasında değişikliğe gitmesi söz konusu olmayacağı için bu eğilimin bir trende dönüştüğünün görülmesi gerekir. Dolayısıyla hem Mayıs ayı hem de yaz aylarında istihdamın ortaya koyacağı tablo bu açıdan oldukça önemli. Mayıs ayı için 185 bin kişilik beklenti söz konusu. Piyasalar için en ideal senaryo ise önceki günkü ADP özel sektör istihdam rakamında olduğu gibi beklentinin altında kalan ancak zayıf bir tablo ortaya koymayan bir veri seti olacaktır. Öte yandan enflasyona olası etkileri nedeniyle saatlik kazançlardaki değişimin de piyasalar tarafından dikkatle izlenecek bir diğer kalem olduğunun altını çizmek gerekir. Saatlik kazançların aylık bazda %0,3, yıllık bazda ise %3,9 artması bekleniyor. İşsizlik oranında ise %3,9 ile değişim öngörülmüyor.

TL: ECB dün faiz oranlarında 25 baz puanlık indirim yaparken ABD’de ise Fed’in para politikasını belirlerken odaklandığı göstergelerden biri olan istihdamın ortaya koyacağı tablo bugün gelişmekte olan ülke para birimleri için de risk iştahını şekillendirecek ana konu başlıklarından biri olacaktır. Söz konusu veri 12 Haziran’daki Fed toplantısı öncesinde göreceğimiz son istihdam rakamları olması bakımından da oldukça önemli. TSİ 15.30’daki açıklamanın ardından faiz indirimi beklentilerinin güç kazanması durumunda bunun hafta başında Hindistan’daki seçimler sonrasına baskı altında kalan gelişmekte olan ülke para birimlerine de destek verdiğini görebiliriz. TL ise hafta başındaki kayıplarını önemli ölçüde geri almayı başardı. Sık sık dile getirdiğimiz gibi TL’nin reel açıdan değer kazanma potansiyelini güçlü bulmaya devam ediyoruz.

Borsa İstanbul: ABD endekslerindeki iyimser kapanışlar ve bunun küresel piyasalara yansımaları dün içeride de kendini gösterdi. Bu kapsamda BIST-100 endeksi güne yukarı yönlü bir eğilimle başlayıp açılışın hemen ardından 10.450 puana yaklaştı ancak bu bölge gün içinde görülen zirve olarak kaldı. Devam eden işlemlerde destek bulmakta başarılı olamayan ve ivme kaybeden endeks günü %0,7 oranında geri çekilme ile noktaladı. Haftanın son işlem gününde ise ABD istihdam rakamlarının küresel piyasalara etkilerinin içeriye de yansıyabileceğini düşünüyoruz. Bu kapsamda istihdamda soğumaya

işaret eden ancak zayıf bir tablo da çizmeyen veriler varlık fiyatları için en pozitif senaryo olacaktır. Teknik açıdan bakıldığında 10.220 ve 10.180 puan seviyelerini ise destek olarak izliyoruz. Öte yandan ABD Dışişleri Bakanlığı Türkiye'nin F-16 satış kabul mektubunu imzaladığını duyurdu. Sürecin tamamlanması ile Türkiye, ABD'den 40 adet F-16 Blok 70 savaş uçağı ile 79 adet F-16 modernizasyon kiti satın alacak.

BIST-30 EN YAKIN VADELİ VİOP KONTRATI

Günü 11503.25 puanda kapatan BIST-30 kontratlarında 11423, 11331, 11251 ve 11159 destek olarak izlenebilir. 11584, 11676, 11757 ve 11849 ise direnç noktalarını oluşturuyor.

USD/TL EN YAKIN VADELİ VİOP KONTRATI

Günü 32.9032 seviyesinde kapatan USD/TL vadeli işlem kontratlarında 32.8705, 32.8045, 32.7385 ve 32.673 destek olarak izlenebilir. 32.936, 33.002, 33.0675 ve 33.1335 ise direnç noktalarını oluşturuyor.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BİST 100 Endeksi alçalan kanal içerisindeki seyrine devam ediyor. Endeks Hazine ve Maliye Bakanı Mehmet Şimşek’in kripto varlıklar ve hisse senedinde kazanca dayalı vergilendirme öngörmediklerini ve çok sınırlı bir işlem vergisinin gündemlerinde olduğunu açıklaması sonrasında 10.400 direncinin üzerine tepki gösterse de yeniden satış baskısı altında kaldı. Buna paralel endeks günü %0,7 düşüşle tamamladı. Borsada kazanca yönelik bir vergilendirmenin planlanmaması endekste satış baskısının derinleşmemesi adına olumlu olarak değerlendirilebilir. Endekste 10.200 desteği kısa vadeli dip oluşumu için takip edilebilir. 10.400 direncinin üzeri ise endeksin yeniden bant hareketi içerisine yerleşip, yönünü yukarı çevirip, yükselişini 10.500 ve 10.600 dirençlerine doğru devam ettirmesi açısından önemli. 10.200’ün üzerinde kalındığı takdirde stop loss olarak takip etmek üzere alım yapılabilir. Mevcut trade pozisyonları ise 10.200 desteğinin üzerinde korunabilir görüşündeyiz. TCMB’nin verilerine göre 31 Mayıs haftasında yurtdışı yerleşikler 528,8 milyon dolarlık hisse sattı. Yabancılar 24 Mayıs haftasında 27,9 milyon dolarlık, önceki haftada da 232 milyon dolarlık hisse satışı gerçekleştirmişti. Yabancıların tahvil piyasasına olan ilgisi ise devam ediyor. 24 Mayıs haftasında 1,5 milyar dolarlık tahvil alan yabancının geçen hafta tahvil alımı 94,1 milyon dolar seviyesinde gerçekleşti. Böylece yurtdışında yerleşikler 2012’den bu yana ilk kez 10 hafta üst üste DİBS’te alım tarafında yer aldı. Döviz rezervlerimizde ise artış devam ediyor. 31 Mayıs haftasında brüt rezervler 142,2 milyar dolardan 143,6 milyar dolara yükseldi. Net rezervler 45,46 milyar dolara ulaştı. Önceki hafta net rezervler 40,35 milyar dolarda bulunuyordu. Swap hariç net rezervlerin pozitife döndüğü bir hafta oldu. Aynı dönemde swap hariç net rezervler 1,5 milyar dolara yükseldi. ECB beklentilere paralel 25’şer baz puan ile refinansman faizini, %4,25, mevduat faizini %3,75 ve marjinal fonlama faizini ise %4,50 seviyesine düşürdü. Böylece hem refinansman faizi hem de marjinal fonlama faizinde Mart 2016’dan beri, mevduat faizinde ise Eylül 2019’dan bu yana ilk faiz indirimi gerçekleşti. ECB Başkanı Lagarde faizleri gerektiği sürece kısıtlayıcı tutmaya devam edeceklerini, faiz indirim kararını önümüzdeki döneme ilişkin güvenlerinin artması ile aldıklarını belirtti. Lagarde dezenflasyonist sürecin devam edip etmeyeceğine yönelik verileri takip edeceklerini, önümüzdeki dönemde daha fazla veriye ihtiyaçları olduğunu ve para politikasının hangi hızla ilerleyeceğini söyleyemeyeceğini ifade etti. ABD’ye baktığımızda gözler bugün istihdam verilerinde olacak. Tarım dışı istihdamın Mayıs’ta 185 bin kişi artması, işsizlik oranının %3,9’da kalması, aylık ücret artışlarının %0,3 gerçekleşmesi bekleniyor. Fed Başkanı Powell son dönemde faiz oranlarının beklenenden daha uzun süre yüksek kalabileceğinin sinyalini veriyor. İstihdam verileri piyasaların seyrinde ve faiz indirim beklentileri üzerinde etkili olacak.

BIST 100 Endeksi zayıf seyrine devam ediyor. Endekste tepki alımları ile yukarı yönlü bir başlangıç bekliyoruz. Endeks gün içerisinde volatil bir seyir izleyebilir. 10.200 kısa vadeli destek konumunda. Bu seviye kısa vadeli dip oluşumunu için öne çıkıyor. 10.400 direncinin üzeri ise endeksin yeniden bant hareketi içerisine girip tepki alımları ile karşılaşması için takip edilebilir. 10.200 mevcut trade pozisyonları için stop loss olarak izlenebilir. Diğer yandan ABD borsaları dün sınırlı değişim gösterirken, bu sabah ABD vadeli endeks kontratları yataya yakın bir seyir izliyor. Asya borsaları ise karışık bir görünüm sergiliyor.

İçeride tahvil-bono faizleri dün belirgin bir değişim göstermedi. Gösterge tahvil faizi %41,90’dan %41,85’e gerilerken, 10 yıllık tahvil faizi %27,70 seviyesinde sabit kaldı. ABD kısa vadeli tahvil faizleri düşüş eğilimi gösteriyor. Hazine ve Maliye Bakanlığı, Haziran-Ağustos döneminde 373,1 milyar liralık iç borç servisine karşılık 637,3 milyar liralık iç borçlanma planlıyor. Gösterge tahvil faizinde %41,00, 10 yıllık tahvilde %27,00 destek seviyeleri olarak takip edilebilir. Türkiye’nin 5 yıllık CDS risk primi son yılların en düşük seviyelerinde görünüm sergiliyor. Son durumda 259 seviyesine geriledi.

EUR/USD paritesi ECB’nin faiz indirim kararının ardından bayrak formasyonunun gereği olarak kısa vadeli güçlü seyrine devam ediyor. Bugünkü ABD istihdam verileri öncesinde 1,09 direncinin üzerinde kalıcı olmakta zorlanıyor. Parite 1,08-1,09 bandını korumaya devam ediyor. ABD’de tarım dışı istihdamın beklentilerin altında açıklanması halinde doların küresel çapta güç kaybettiğini görebiliriz. Verilerin tahminleri aşması halinde ise parite aşağı yönlü hareketler sergileyebilir. 1,09 seviyesinin üzeri yükselişin 1,10 direncine doğru devam için öne çıkıyor. 1,08 ana desteğinin üzerinde kısa vadeli yükselen trendde olumlu seyir korunuyor. Hindistan’da seçim gündemi nedeniyle Rupi değer kaybederken, gelişmekte olan ülke para birimleri de benzer bir seyir izlemişti. Dolar kuru gelişmekte olan ülke kurlarına paralel hareketle 32,60’ın üzerine yükseldi. Hindistan’da mevcut iktidarın göreve devam etmesi ile gelişmekte olan ülke para birimlerinde yeniden normalleşme gerçekleşti. Dolar kuru yeniden 32,20 civarına geri çekildi. Kurda 32,20 ilk etapta destek olarak takip edilebilir. 32,00 aynı zamanda psikolojik desteğe işaret ettiğinden bu seviyenin altına yönelim TL’de toparlanmanın ileri taşınması açısından öne çıkıyor. 32,30 ve 32,40 dirençler haline geldi.

Arz endişeleri nedeniyle sert değer kaybeden petrol fiyatları destek seviyelerinden yukarı tepki gösteriyor. Brent petrolde 78,00 dolar destek, 81,00 dolar ise direnç seviyesidir. Altın ons fiyatları 2350 dolar olan sıkışma hareketinin direnç seviyesini aşarak kısa vadeli görünümünü güçlendirdi. ECB’nin faiz indirim kararı altın ons fiyatlarına olumlu yansıdı. 2350 dolar artık destek olarak izlenebilir. Bu seviyenin üzerinde yukarı yönlü hareketin korunabileceğini söyleyebiliriz. 2370 doların üzerinde ise 2385 ve 2400 dolar dirençlerine doğru yükselişine devam edebilir. Gram altın, altın onsun desteği ile 2450 TL direncinin üzerine yönelim gösterdi. Bu seviyenin üzerinde kaldığı sürece gram altında kısa vadeli görünümün güçlenme eğiliminde olacağını söyleyebiliriz. 2450 TL’nin üzerinde 2480 TL direncine doğru yönelim gösterebilir.

BIST 100 Endeksi’nde 10.200 seviyesi destek olarak izlenebilir. Ağırlıklı olarak tahvil-bono ile Eurobond yatırımı yaparak belli oranda hisse senedi riski almayı isteyen yatırımcılar ise bu dönemde değişken fonları tercih edebilir.

QNB Finansinvest

https://www.qnbfi.com/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ABD’de ana endeksler önceki günkü kapanış seviyelerinden çok fazla

uzaklaşmadan günü noktaladı. Bu kapsamda Dow Jones sınırlı da olsa

artı bölgede tutunurken hafta içinde kapanış bazında tarihi zirveyi

gören S&P 500 ve Nasdaq ise Mayıs ayı istihdam rakamları öncesinde

oldukça durgun bir resim çizdi. Lululemon (+%4.8) ve J.M. Smucker

(+%4.6) endekslerdeki durgunluğa karşın güçlü bir tablo sergileyen

hisseler olarak öne çıktı. NVIDIA ise önceki günkü rekor kapanışının

ardından kar satışlarına maruz kalarak günü %1’in üzerinde kayıpla

noktaladı. Diğer çip üreticilerinin de buna eşlik etmesi ile teknoloji

sektörü %0.5 oranında geri çekildi. Tahvil faizleri ise ECB'nin uzun bir

aranın ardından yaptığı ilk faiz indirimi, beklentilerin hafif üzerindeki

işsizlik maaşı başvuruları, ilk çeyrek işgücü maliyetlerindeki aşağı

yönlü revizyon ve önceki aya kıyasla artan ticaret açığı gibi karışık bir

ekonomik veri setinin olduğu günde anlamlı bir değişim göstermedi.

TSİ 15.30’da açıklanacak Mayıs ayı istihdam rakamları ise faiz indirimi

beklentilerini biraz daha şekillendirerek bugünkü fiyat hareketlerine

yön verme potansiyeli taşıyor.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Hisse senetleri, FED’in bir sonraki adımlarının görünümünü şekillendirmeye yardımcı olacak ABD istihdam verilerinin öncesinde yatay seyretti.

Maaş bordrolarının açıklanması öncesinde piyasalar bir dizi veriyi inceledi. İşsizlik başvuruları tahminleri aştı ve 220 bin beklentisinin üzerinde 229 bin olarak açıklandı. İşgücü maliyetleri daha önce bildirilenden daha az arttı. Beklenti %4.9 ve önceki veri %4.7 şeklindeydi, açıklanan veri ise %4 olarak gerçekleşti. Son olarak ticaret açığı genişledi. Cuma günkü raporun ABD’nin Mayıs ayında 180,000 kişiye istihdam sağladığını ve işsizlik oranının sabit kaldığını göstermesi bekleniyor.

ABD endekslerinde karışık seyir hakimdi. Dow Jones %0.2 oranında değerlenirken S&P500 %0.02 ve Nasdaq %0.09 oranında değer kaybetti. Dow Jones endeksinde temel tüketim %0.91, takdirsel tüketim %0.77 ve enerji %0.61 oranında değerlenerek en iyi performansı sergilerken iletişim servisleri %0.22, sanayi %0.15 ve sağlık %0.13 oranında düşüş yaşayarak en kötü performansı sergileyen sektörler oldular. S&P500 endeksinde takdirsel tüketim %0.97, enerji, %0.55 ve temel tüketim %0.35 oranında primlenerek en çok değerlenen sektörler olurken altyapı %1.03, sanayi %0.6 ve IT %0.47 oranında düşüş yaşayarak en çok değer kaybeden sektörler oldular.

Kurumsal gelişmelere baktığımızda konuyla ilgili bilgi sahibi kişilere göre ABD, Microsoft ve Nvidia hakkında yapay zeka alanındaki hakimiyetleri nedeniyle antitröst soruşturmaları açmaya hazırlanıyor. Nvidia %1.14 oranında değer kaybederken Microsoft %0.12 oranında primlendi. Lyft önümüzdeki üç yıl içinde brüt rezervasyonların yıllık bileşik oranda yaklaşık %15 büyümesini beklediğini açıkladı. Hisseleri %0.84 oranında değerlendi. Nio ilk çeyrekte beklenenden daha büyük bir zarar açıkladı ve artan rekabet elektrikli araç üreticisinin kârlılık hedefinde bir başka gerilemeye neden oldu. Hisseleri %6.83 oranında değer kaybetti. Boeing uzay taksisi Uluslararası Uzay İstasyonu’na kenetlendi ve uzay aracının ilk iki yolcusunu NASA için kritik bir uçuş testinin parçası olarak yörüngedeki laboratuvara getirdi. Hisseleri %0.83 primlendi.

Avrupa endeksleri, Avrupa Merkez Bankası’nın faizleri düşürmesiyle yükseldi. ECB’nin Fed’den önce borçlanma maliyetlerini düşürdüğü tarihi bir hamleyle, Başkan Christine Lagarde liderliğindeki yetkililer, enflasyon görünümü “belirgin bir şekilde” iyileşirken, “politika faizlerini gerektiği sürece yeterince kısıtlayıcı tutacaklarını” söyledi. Euro Stoxx 50 endeksi %0.66, FTSE100 %0.47 ve DAX %0.41 oranında değerlenerek günü sonlandırdı. FTSE100 endeksinde IT %1.36, hammadde %1.33 ve finans %1.05 oranında değerlenerek en iyi performansı sergileyen sektörler olurken altyapı %2.3 ve iletişim servisleri %2.11 oranında düşüş yaşayarak en kötü performansı sergilediler. DAX endeksinde ise IT %2.5, finans %0.96 ve sağlık %0.58 oran anında primlenerek en çok yükselen sektörler olurken gayrimenkul %1.94 ve altyapı %0.78 oranında değer kaybederek en çok düşüş yaşayan sektörler oldular.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/06/06/uluslararasi-piyasalar-kapanis-raporu-06-06-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri