Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

InvestAZ Menkul Değerler A.Ş.

www.investaz.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

26 Haziran 2024 Çarşamba günü ABD piyasalarında sakin, yatay bir seans takip edildi. FED yetkililerinden Bowman’ın faiz indirimleri için erken olduğuna dair açıklamaları tahvil faizleri ve doların yönünü yukarı çevirse de hisse endekslerinde negatif bir tepki yaşanmadı. Endeksler hala zirve seviyelere yakın bölgelerde işlem görüyor. Dow Jones yatay, S&P 500 %0,16 ve Nasdaq biraz daha ayrışarak %0,49 değer kazancıyla günü tamamladı. Dow Jones endeksinde tüketim sektörleri en çok kazandıran sektörler olurken enerji sektörü %1,5 değer kaybıyla en çok gerileyen sektör olarak izlendi. Amazon %4 ve Apple %2 primle endekste en çok yükselen hisseler oldu. Amazon $2 trilyon piyasa değerine ulaşması ile dikkat çekti. Amgen, Travelers, Chevron ve Cisco %1-2 arası değer kayıplarıyla endeksi aşağı çeken hisseler arasında öne çıktı. S&P 500 endeksinde ise takdirsel tüketim sektörü %2’ye yakın primle pozitif ayrışırken, en zayıf sektörler enerji, finans ve alt yapı oldu. FedEx şirketinin pozitif bilanço açıklamaları sonrası %15 civarı primle kapanış yapması dikkat çekti. Onu takiben en primli hisseler arasında Albemarle %8,1, Tesla %4,8 ve Carnival %3,1 değer kazancıyla yer aldı. Moderna şirketi RSV aşısının %50 etkinlik gösterdiği haberleri sonrası %11 değer kaybıyla günü tamamladı. Volkswagen’in 2026’ya kadar $5 milyar yatırım yapacağını açıkladığı elektrikli araç şirketi Rivian’ın hisseleri haber sonrası %23 primle günü sonlandırdı.

Avrupa piyasaları negatif bölgede işlem gününü tamamladı. ECB üyesi Olii Rehn’in bu yıl içinde iki faiz indirimi daha yapılmasının makul olacağına dair açıklamaları dikkat çekti. Siyasi belirsizliğin etkili olduğu Fransa CAC 40 endeksi %0,7 değer kaybıyla bölge endekslerinde en çok kaybettirenler arasında yer aldı. FTSE 100 ve DAX endekslerinde %0,2 civarı kayıpla kapanış gerçekleşti. Almanya DAX endeksinde bilgi teknolojileri %2 ve temel tüketim %1 primle öne çıkarken diğer sektörlerde negatif seyir izlendi. SAP, Adidas ve Siemens Healthineers en çok kazandıran hisseler oldu. Airbus şirketinin önümüzdeki 2 yıl için planlanan siparişlerinin teslimatlarında gecikme olabileceğini açıklaması üzerinde şirket hisseleri %3’e yakın değer kaybetti. BASF, BMW, Continental ve Volkswagen hisseleri %2-2,5 civarı değer kayıplarıyla en çok kaybettiren hisseler arasında öne çıktı. Otomobil sektörü hisselerindeki düşüşte Çin’e uygulanacak olan vergi tarifesinin tekrar görüşüleceği umutlarının azalması etkili oldu. İngiltere FTSE 100 endeksinde bilgi teknolojileri, sağlık ve ham madde sektörleri pozitif ayrışmayı başarırken gayrimenkul ve takdirsel tüketim sektörleri %1 civarında kayıplarla dikkat çekti.

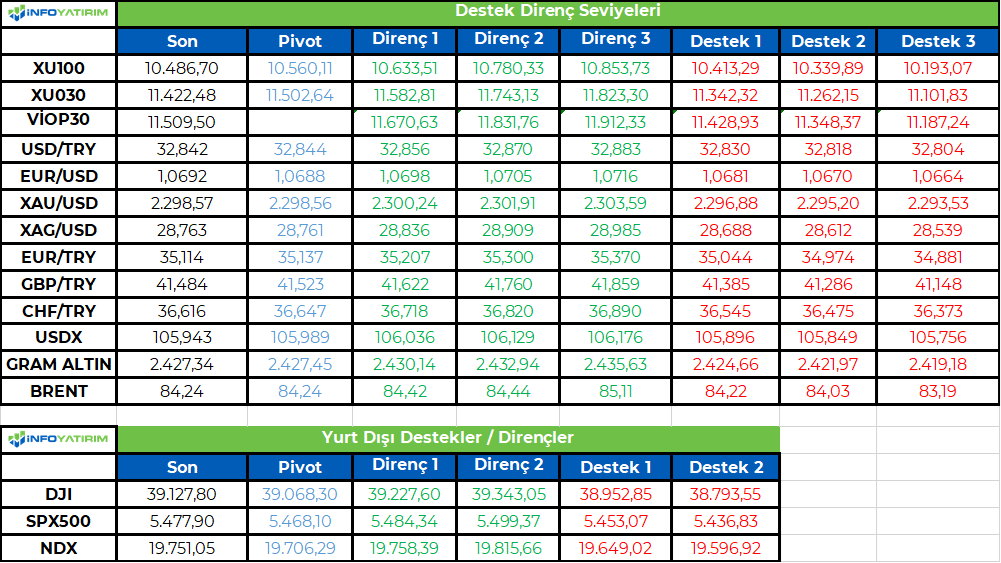

Emtia & FX Vadeli Kontratları (Futures)

Cuma günü açıklanacak olan ve FED’in yakından takip ettiği PCE verisi öncesinde yetkililerin daha uzun süre yüksek faizi devam ettirebileceği endişesi sonrası Dolar Endeksi %0.45 oranında değerlenerek günü 106.077 seviyesinden sonlandırdı. Gelişmiş ülke para birimlerinin tamamı USD karşında değer kaybederken NZDUSD paritesi %0.74 ve NOKUSD %0.69 oranında değer kaybederek en çok düşüş yaşayan pariteler oldular. Kritik destek seviyelerine yaklaşan EURUSD ise %0.35 oranında değer kaybederek 1.0676 düzeyinden fiyatlanıyor. GBPUSD paritesinde ise %0.54 oranında değer kaybı yaşanarak 1.2617 seviyesinden alıcı buldu.

Önemli bir destek seviyesi olan $2300’ı aşağı yönlü kırmasıyla birlikte spot altın düşüşünü hızlandırdı. ABD seansının son saatlerinde %0.92 oranında düşüş yaşayarak $2298 düzeyinden işlem gördü. Altındaki düşüşe eşlik ederek önemli bir destek seviyesi olan $28.65 seviyesini test eden spot gümüş ise %0.39 oranında değer kaybederek $28.79 düzeyinden alıcı buldu. LME metallerinde ise negatif seyir hakimdi. Sadece alüminyum %0.63 oranında değerlenirken bakır %0.32 ve nikel %0.65 oranında düşüş yaşadı. Gün içerisinde karışık seyreden petrolde Ağustos vadeli WTI petrol %0.22 değer kaybederek $80.66’den fiyatlanırken Ağustos vadeli Brent petrol %0.02 oranında değer kaybederek $84.99 fiyattan işlem gördü.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/06/26/uluslararasi-piyasalar-kapanis-raporu-26-06-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Kuruluştan yapılan basın açıklaması aşağıda bulunuyor:

Türkiye'nin öncü tam hizmet ajansı 4129 Grey, Ogilvy network’üne katılıyor, yeni yapının CEO’luk koltuğunda Leslie Krespin yer alıyor.

Geçtiğimiz hafta Cannes Lions Uluslararası Yaratıcılık Festivali’nde yılın network’ü seçilen dünyanın lider yaratıcılık ve etkinlik network’ü Ogilvy, Türkiye'ye yatırım yapma kararı aldı. Bu kararla birlikte 4129 Grey bugünden itibaren Ogilvy ağına bağlanarak, faaliyetlerini ‘Ogilvy 4129’ ismiyle devam ettirecek. Ogilvy, WARC tarafından dört yıl üst üste (2020-2024) ‘Dünyanın En Yaratıcı Network’ü, peş peşe iki kez de (2023-2024) ‘Dünyanın En Etkili Ajans Network’ü ünvanlarını almıştı.

Cat Report’a göre Türkiye’nin en yaratıcı ilk üç ajansından biri seçilen ve Teknosa ‘En Büyük Armağan’, Coca Cola ‘Dünya Kupası NFT’, UN Women ‘She Said No’ gibi çalışmalarıyla 2023’e damgasını vuran 4129 Grey, bu değişiklikle birlikte lokal yeteneklerini Ogilvy network’ünün uzmanlığıyla destekleyecek, markalar ve toplum için etki yaratacak birleşik bir yapının parçası haline gelecek. Yeni adıyla Ogilvy 4129; dijital yetkinlikleri, teknoloji ve inovasyon alanlarındaki başarılı çalışmaları sayesinde Ogilvy’nin gelecek odaklı tüm müşterileri için bölgesel bir üs olarak konumlandırılacak.

Yaratıcılık, veri, teknoloji ve yapay zekâ ile desteklenen; tasarım aracılığıyla tüketici ile uzun soluklu ve değerli ilişkiler yaratmaya odaklanan Ogilvy One, bu yeni yapıyla birlikte artık Türkiye’de de faaliyete geçmiş olacak. Ogilvy PR ise networkün uzmanlığıyla daha da güçlenerek medya ve etki yaratımı konularında hizmet vermeye devam edecek.

Yeni grubun CEO’luk görevi, bugüne kadar ajansın COO'luğunu başarı ile yürüten Leslie Krespin’e teslim ediliyor. Liderlik ekibinde daha önce de olduğu gibi Sami Basut (CCO), Emre Süvari (CDO), Bora Özkan (CFO), Gül Altan Yeltik (Ogilvy PR GM), Fulya Özarı (Ogilvy One GM) ve Nurcan Yıldız (GRAM GM) yer alıyor.

4129 Grey'in Kurucusu ve CEO’su Alemşah Öztürk, bu yeni dönemde girişimcilik ve yatırım sektöründe heyecan verici fırsatlara odaklanacak. Öztürk, "4129'u kurduğumda, yenilikçilik ve yaratıcılıktan beslenen benzersiz yapımız, müşterilerimiz için fark yaratan sonuçlar ortaya koyan en iyi yaratıcı ajanslardan biri olmamızı sağladı. Bu yolculuk boyunca beni destekleyen tüm müşterilerimize ve ekibime teşekkür ederim. 17 yılın ardından ajansı, yaratıcılığı ve yenilikçiliği sürdüreceklerine gönülden inandığım arkadaşlarımın güvenilir ellerine bırakmaktan mutluluk duyuyorum” dedi.

Ogilvy 4129, değerli katkıları için kendisine teşekkür ediyor ve gelecekteki girişimlerinde başarılar diliyor.

Ogilvy EMEA CEO’su Patou Nuytemans, "Türkiye'de sektör için heyecan verici bir dönemden geçiyoruz. Derin dijital uzmanlığı, inovasyon ve tasarım alanlarındaki tecrübesi ve güçlü temeli sayesinde Ogilvy 4129’un potansiyeli çok yüksek. Ogilvy networkü olarak markalar için büyük etki yaratacak fikirlerin peşinde koşarken Türkiye ofisimiz başarılarımızda önemli bir rol oynayacak” dedi.

Ogilvy 4129 CEO'su Leslie Krespin, şu ifadeleri ekledi: "Markalarımıza önemli faydalar sağlayacak olan Ogilvy ağına katılmaktan heyecan duyuyoruz. Yaratıcılık, inovasyon, halkla ilişkiler & etki yaratımı, müşteri deneyimi ve ilişki tasarımı alanlarındaki yeteneklerimizi, Ogilvy uzmanlığıyla daha da ileri taşıyarak, markalarımızı büyütecek yaratıcı fikirler ortaya koymaya devam edeceğiz.”

WPP Türkiye Ülke Müdürü Arzu Ünal ise şöyle tamamladı: "Efsane Ogilvy, tüm gücü, yaratıcılığı ve inovasyondaki uzmanlığıyla Türkiye'yi bölge için bir hizmet üssü, müşterilerimiz içinse yaratıcılık ve teknolojinin birleştiği bir merkez haline getiriyor. Ogilvy ile bu yeni dönemi dört gözle bekliyor ve WPP'nin kıymetli ve deneyimli liderlik ekibini, bu heyecan verici yolculuklarında desteklemek için sabırsızlanıyorum.”

Kuruluştan yapılan basın açıklaması aşağıda bulunuyor:

Geleneksel ve e-ticaret satış kanallarındaki stratejik pazarlama ve satış hamleleriyle faaliyet performansını %74 oranında arttıran Suwen yıla başarılı bir başlangıç yaptı. Suwen Genel Müdürü Ali Bolluk, 2024 yılı için belirledikleri hedeflere ulaşmak üzere emin adımlarla ilerlediklerini belirtti.

SUWEN Tekstil, Kamuyu Aydınlatma Platformu’na (KAP) 2024 ilk üç aylık finansal sonuçlarını açıkladı.

Türkiye’de 173 ve 9 ülkedeki 18 mağaza ve bayilikleri ile kadın iç giyim, ev giyim, plaj giyim ve çorap (KİEP) sektörünün en hızlı büyüyen markası SUWEN, enflasyon muhasebesine göre düzenlenmiş finansal sonuçlarına göre, 2024’ün ilk üç ayındaki konsolide hasılatını bir önceki yılın aynı dönemine göre %21 oranında arttırarak 618 milyon TL’lik ciroya ulaştı. Enflasyon muhasebesi düzeltmeleri öncesi verilere göre ise satışlarını ikiye katlayarak 599 milyon TL’lik ciroya ulaştı.

SUWEN yılın ilk üç ayında, cirosunda %83’lük paya sahip olan yurt içi mağazacılık kanalında gelirlerini %19 arttırırken, cirosunda %12’lik paya sahip e-ticaret kanalında ise %33’lük ciro artışı gerçekleştirdi. Çok kanallı satış stratejisi paralelinde uygulanan doğru fiyatlandırma ve müşteri odaklı ticari hamleler bu artışın itici faktörleri oldu.

Operasyonel maliyetlerinde kaydettiği gelişmeler ve finansal disiplini sayesinde SUWEN geçen yılın ilk üç ayındaki %44’lük brüt kar marjını %52’ye ve %9’luk FAVÖK (Faiz, Amortisman, Vergi Öncesi Kar) marjını ise %13’e çıkarttı. Şirketin konsolide FAVÖK rakamı ilk üç aylık dönemdeki güçlü gelir büyümesinin de üzerinde %74 oranında artış göstererek yaklaşık 83 milyon TL seviyesine yükseldi.

Enflasyon muhasebesine göre düzenlenmiş finansal sonuçlarına göre yılın ilk çeyreğinde faaliyet karlılığında önemli bir artış grafiği kaydeden SUWEN, 2024 yılının ilk çeyreğinde 17 milyon TL net kar açıkladı.

SUWEN Genel Müdürü Ali Bolluk, 2024’ün ilk çeyrek finansal sonuçlarıyla ilgili şu değerlendirmeleri yaptı:

“Sektörümüzde global bir marka olma yolunda stratejik adımlar attığımız bir yılı geride bırakarak 2024 yılı için belirlediğimiz hedeflere ulaşmak üzere yıla iyi bir başlangıç yaptık. Yılın ilk üç ayında cirosal büyümemizi devam ettirirken mali disiplindeki kararlılığımızla faaliyet karlılığımızı, ciromuzdaki büyümenin üzerinde bir artış oranıyla yürüttük. Bayramlar ve sezonsal etkilerle önümüzdeki üç aylık dönemde bu performansın daha da ivmeleneceğini öngörüyoruz. Uzun vadeli spektrumdan baktığımızda SUWEN’i bir dünya markası yapma yolunda önümüzdeki 5 yıllık planlarımızı kararlılıkla uygulamaya devam ediyor, yıl bazında ise hedeflerimize ulaşmak üzere emin adımlarla ilerliyoruz.”

Suwen Hakkında:

Faaliyetine 2003 yılında başlayan Suwen Tekstil San. ve Tic. A.Ş. Türkiye kadın iç giyim, ev giyim ve plaj giyim (KİEP) sektöründe faaliyet gösteriyor. Suwen ürünleri, yurtiçi ve yurtdışında perakende mağazacılık, e-ticaret ve toptan satış kanalları üzerinden satışa sunuluyor. Kurucu ortakların yanı sıra 2017’de Türkiye’nin orta ölçekli ve potansiyeli olan şirketlerine büyüme sermayesi sağlayarak ortak olmayı hedefleyen özel sermaye yatırım fonu olan Taxim Capital (“Intilux S.àr .l”) ile ortak olan Suwen, kurumsallaşma yönünde önemli adımlar attı. Nisan 2022’de halka açılan Suwen halen Borsa Istanbul’da işlem görüyor. Bağımsız danışmanlık şirketi Deloitte’nin 2021 Sektör Raporu’na göre iç giyim mağaza zincirleri arasında en büyük 5 marka içinde mağaza sayısı artışına göre, Türkiye’nin en hızlı büyüyen Kadın İç Giyim perakende markası olan Suwen; 31 Aralık 2023 tarihi itibariyle Türkiye’nin 48 ilinde 171 mağazayla gün geçtikçe daha da ulaşılabilir bir marka haline geldi. 2022 yılında yurtdışı pazarına hızlı bir giriş yapan Suwen, yurtdışındaki 10 bayisi ile Kıbrıs’ta 2 ve Romanya’da 7 mağaza açtı ve toplam 190 mağaza sayısına ulaşmış oldu.

Borsa İstanbul web sitesinde yayınlanan açıklama aşağıda bulunuyor:

BIST-KYD Endeksleri Kural Seti’nin 3.7. maddesine istinaden, 2024 yılı üçüncü üç aylık dönemi (01/07/2024-30/09/2024) için BIST-KYD Hisse Senedi Fon Endeksi ve BIST-KYD Borçlanma Araçları Fon Endeksi’ne girecek/çıkacak fonlar ile endekslerde yer alacak fonların tam listeleri belirlendi.

Tablo ekte bulunuyor.

https://www.borsaistanbul.com/tr/duyuru/6590/2024-yili-ucuncu-uc-aylik-donemi-icin-bist-kyd-fon-endeksleri-donemsel-degisiklikler-calismasi-tamamlandi

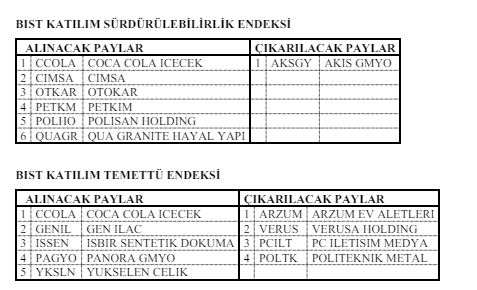

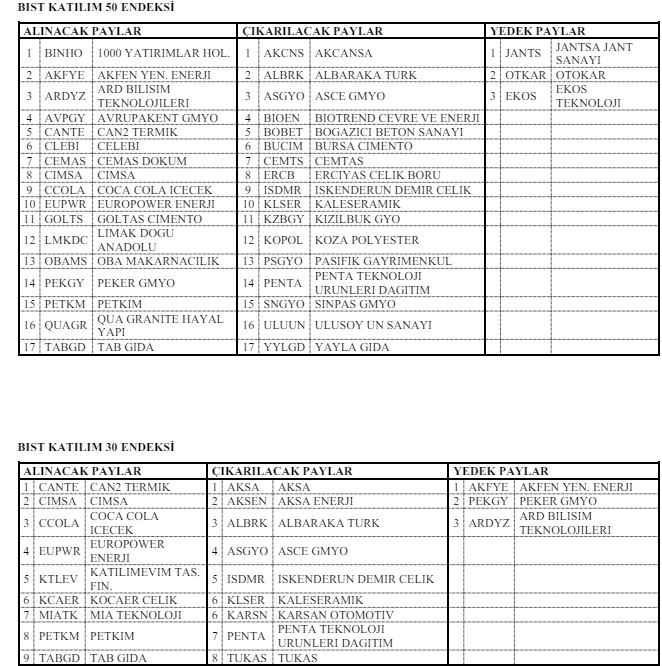

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan Borsa İstanbul açıklaması aşağıda bulunuyor:

BIST Piyasa Değeri Ağırlıklı Pay Endeksleri Kural Seti'nin 10.3. maddesine istinaden Borsa İstanbul Genel Müdürlüğünce; BIST Katılım Tüm, BIST Katılım 100, BIST Katılım 50, BIST Katılım 30, BIST Katılım Sürdürülebilirlik ve BIST Katılım Temettü endekslerinde 01.07.2024-30.11.2024 dönemi için ekli tabloda yer alan değişikliklerin yapılmasına karar verilmiştir.

https://www.kap.org.tr/tr/Bildirim/1302173

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan Borsa İstanbul açıklaması aşağıda bulunuyor:

BIST Piyasa Değeri Ağırlıklı Pay Endeksleri Kural Seti'nin 10.3. maddesine istinaden Borsa İstanbul Genel Müdürlüğünce; BIST Katılım Tüm, BIST Katılım 100, BIST Katılım 50, BIST Katılım 30, BIST Katılım Sürdürülebilirlik ve BIST Katılım Temettü endekslerinde 01.07.2024-30.11.2024 dönemi için ekli tabloda yer alan değişikliklerin yapılmasına karar verilmiştir.

https://www.kap.org.tr/tr/Bildirim/1302173

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri