Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

TEPAV Perakende Güven Endeksi (TEPE), mayıs ayında bir önceki yılın aynı dönemine göre 2,6 puanlık, bir önceki aya göre ise 1,1 puanlık azalışla -12,3 puan değerini alarak negatif seyrini korudu.

TEPAV Perakende Güven Endeksi’nin (TEPE) 173. sayısı yayımlandı. Buna göre, Perakende Güven Endeksi (TEPE), mayıs ayında bir önceki yılın aynı dönemine göre 2,6 puanlık, bir önceki aya göre ise 1,1 puanlık azalışla -12,3 puan değerini alarak negatif seyrini korudu.

TEPE anketine katılan perakendecilerden geçtiğimiz 3 ayda işlerin durumunun kötüleştiğini belirtenlerin oranı Mayıs 2024’te yüzde 55,5’ten yüzde 62,1’e yükselirken önümüzdeki 3 ayda işlerinde iyileşme bekleyenlerin oranı ise yüzde 36,9’dan yüzde 35,3’e geriledi. Ayrıca, önümüzdeki 3 ayda satış fiyatında artış bekleyenlerin oranı yüzde 60,6 oldu.

Perakende güveni geçen yıla ve geçen aya kıyasla azaldı

TEPE değeri, -12,3 puan değerini alarak geçen yılın aynı dönemine göre 2,6 puan, geçen aya göre 1,1 puan azaldı. TEPE değerinin yıllık değişiminde geçtiğimiz 3 ayda işlerin durumuna yönelik değerlendirmelerdeki kötüleşme ve gelecek 3 aya ilişkin satış beklentisindeki düşüş etkili oldu. Diğer taraftan, mevcut stok düzeyinin normalin altında olduğu yönündeki 7,1 puanlık değişim endekse olumlu yansıdı.

İşlerin durumuna ilişkin değerlendirmeler durağan

İşlerin (geçen yılın aynı dönemine göre) durumuna yönelik değerlendirmeler, Mayıs 2024’te -32,1 puan değerini alarak Nisan 2024’e göre 4,4 puan azalırken Mayıs 2023’e göre 19,0 puan arttı.

Mayıs 2024’te TEPE anketi katılımcılarının yüzde 22,4’ü geçen yılın aynı dönemine göre işlerinde artış olduğunu belirtirken işlerinde düşüş olduğunu belirtenlerin oranı yüzde 55,1 olarak belirlendi. Geçen yıla göre işlerinde bir değişiklik olmadığını belirtenlerin oranı ise yüzde 22,5 oldu.

En fazla artış “tekstil, hazır giyim ve ayakkabı” sektöründe

Perakende güvenine alt sektörler itibarıyla bakıldığında, Mayıs 2024’te, geçen yılın aynı dönemine göre “tekstil, hazır giyim ve ayakkabı”, “birden fazla türde ürün satan bakkal, market ve büyük mağazalar”, “elektrikli ev aletleri, radyo ve televizyonlar”, “yiyecek, içecek ve tütün ürünleri” ve “mobilya, aydınlatma ekipmanı ve ev içi kullanım ürünleri” sektörlerindeki değişim ortalamanın üzerinde gerçekleşirken “motorlu taşıtlar” ve “diğer (akaryakıt istasyonu, eczane, parfümeri, nalbur, zücaciye, kırtasiye, vb.)” sektörleri ise ortalamanın altında değer aldı.

Perakende güveni en fazla Ortadoğu Anadolu’da yükseldi

Perakende güvenine bölgeler itibarıyla bakıldığında, Mayıs 2024’te, Ortadoğu Anadolu, Kuzeydoğu Anadolu, Doğu Marmara ve Doğu Karadeniz bölgelerindeki değişim ortalamanın üzerinde gerçekleşirken Akdeniz, Batı Anadolu, Güneydoğu Anadolu, Batı Marmara, İstanbul, Orta Anadolu, Batı Karadeniz ve Ege bölgelerinde ise ortalamanın altında gerçekleşti.

https://www.tepav.org.tr/tr/haberler/s/10781

01.07.2024 -30.09.2024 DÖNEMİ DEĞİŞİKLİKLERİ

BIST 30 ENDEKS ALINACAK PAYLAR DOGUS OTOMOTIV

BIST 30 ENDEKS ÇIKARILACAK PAYLAR ODAS

Seğmen Kardeşler Gıda Üretim ve Ambalaj Sanayi AŞ 1 TL nominal değerli paylar 30,00 TL sabit fiyat

üzerinden satışa sunulacaktır 26.06.2024-28.06.2024

Efor Çay Sanayi ve Ticaret AŞ 1 TL nominal değerli paylar 14,50 TL sabit fiyat üzerinden satışa

sunulacaktır 26.06.2024-28.06.2024

DO&CO 2024 yılı 1. çeyrek dönemine ilişkin finansal sonuçları 27/06

CANTE Bedelsiz pay alma hakkı kullanım başlangıç tarihi 26.06.2024

Hak Kullanımı CANTE, ESCAR, KBORU 26.06.2024

SEKUR Tahsisli Sermaye Artırımı SPK Başvurusu Hk.

EBEBEK MAĞAZACILIK A.Ş. payları ile ilgili olarak 1 ADET HİSSE 46,52-46,66 TL fiyat aralığından

100.186 TL toplam nominal tutarlı 4.665.455,90 TL karşılığı 100.186 adet hisse satış işlemi tarafımca

gerçekleştirilmiştir MAHMUD MUHAMMED TOPBAŞ

25.06.2024 tarihinde Türkiye İş Bankası A.Ş. payları ile ilgili olarak Borsa İstanbul A.Ş. nezdinde İş

Yatırım Menkul Değerler A.Ş. aracılığı ve özel emir işlemi ile Türkiye İş Bankası A.Ş. Mensupları Munzam

Sosyal Güvenlik ve Yardımlaşma Sandığı Vakfına 16,51 TL fiyattan 32.000.000 TL nominal tutarlı satış

işlemi gerçekleştirilmiştir.

ALARK 105 TL - 103,50 TL (ağırlıklı ortalama 104,29 TL) fiyat aralığından toplam 71.800 TL nominal

değerli ALARK payları geri alınmıştır.

LINK.E paylarında 26/06/2024 tarihli işlemlerden (seans başından) 25/07/2024 tarihli işlemlere (seans

sonuna) kadar brüt takas uygulanacaktır.

ORGE Geri alım için ayrılmış bulunan azami 40.000.000 TL tutarındaki fonun 100.000.000 TL olarak

yeniden belirlenmesine karar vermiştir.

YIGIT Harp Bataryaları Tedariki konusunda sözleşme imzalanmıştır. Sözleşmenin toplam bedeli

opsiyonlar ve KDV hariç 73.095.650 Euro olup, opsiyonlar dahil, KDV hariç 175.095.650 Euro ‘dur.

GLYHO Mayıs 2024'te limanlarımıza gelen gemi sayısı 2023 yılı Mayıs ayının %15 üzerinde

gerçekleşirken, yolcu hareketleri de 2024 yılı Mayıs ayında 2023 Mayıs seviyesinin %30 üzerinde

gerçekleşmiştir.

ABD Merkez Bankası (Fed), büyük banka finansmanlarına yönelik yıllık stres testinin 2024

sonuçlarını açıklayacak

Perşembe günü Biden ve Trump, kasım ayındaki başkanlık seçimleri için canlı yayında karşı

karşıya gelecek

28/06 Hazine ve Maliye Bakanı Mehmet Şimşek, ay sonunda yapılacak Türkiye'nin gri listeden

çıkabileceği Mali Eylem Görev Gücü (FATF) toplantısına katılmak için Singapur'a gidecek

28/06 15.30 ABD Mayıs PCE çekirdek y-y bek. %2,6 önc. %2,8

ABD enerji ve gıda hariç çekirdek TÜFE Mayıs’ta aylık yüzde 0,2 yıllık yüzde 3,4 artış gösterdi.

Beklenti aylık yüzde 0,3 yıllık ise yüzde 3,5 artış göstermesi yönündeydi.

Teknik Bakış

BIST-100 günü %0,82 düşüş ile 10679 puandan tamamladı. İşlem hacmi 90,3 milyar TL

Destek 10575 10471 gap 10391 gap 10231 10165 gap

Direnç 10892 (10824) 10972 11024 11088 11478

ICBC Yatırım Menkul Değerler A.Ş.

.www.icbcyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Haftanın devamındaki kritik konu başlıkları öncesinde belirgin şekilde

katalist eksikliği çeken piyasalar trend oluşturmakta zorlanıyor. Bu

kapsamda ilk iki işlem gününde yukarı yönlü denemelerin anlamlı bir

sonuca işaret etmediğini ve tarihi zirvelerin çok uzağında olmayan

varlık fiyatlarının yorgunluk belirtileri göstermeyi sürdürdüğünü

gördük. Haftanın öne çıkan gündem maddeleri daha çok son iki işlem

gününde yoğunlaştığı için görünümde bugün de anlamlı bir farklılık

ile karşılaşmayı beklemiyoruz. Yeni günün öne çıkan yegâne konu

başlığını ise ABD yeni konut satışları oluşturuyor. Makro tarafta Cuma

günkü PCE rakamına odaklanıldığı için konut satışlarının piyasalarda

anlamlı bir etki yaratma potansiyeli düşük. Ancak gündem

maddelerinin limitli olması nedeniyle eldeki verilere daha fazla

hassasiyet gösterilebileceğini de unutmamak gerekir.

TL: Haziran ayı boyunca yukarı yönlü bir eğilim sergileyerek 33 TL

seviyesine yönelen USD/TL kuru söz konusu bölgeye yerleşmiş

durumda. Her ne kadar gelişmekte olan ülke para birimleri de ay

içinde zayıf bir performans sergilemiş olsa da TL üzerindeki baskının

ortalamaya kıyasla biraz daha yüksek olduğunu gördük. Öte yandan

ağırlıklı ortalama fonlama maliyeti de kısa vadede yakından takip

edilen konu başlıkları arasında yer alıyor. Bayram tatilinin hemen

öncesinde politika faizinin (%50) altına sarkan fonlama maliyetinin bir

günlük toparlanmanın ardından hafta başında yeniden bu seviyenin

altına indiğini görmüştük. Dolayısıyla haftanın geri kalanında TL’nin

performansı açısından buradaki değişimleri de izlemeye devam

edeceğiz.

Borsa İstanbul: İki haftalık güçlü performansın ardından yeni haftaya

eksi bölgede başlangıç yapan BIST-100 endeksi ikinci işlem gününde

de kırılgan bir eğilim sergileyerek günü değer kaybı ile noktaladı.

Özellikle haftanın ilk birkaç günü itibarıyla piyasalara yön verebilecek

önemde bir gündem maddesinin olmayışının ve yurt dışındaki

durgunluğun yurt içine de negatif yansıdığını söyleyebiliriz. Teknik

açıdan baktığımızda ise 10.730 puanı önemli bir nokta olarak

görmeye devam ediyor ve bu seviyenin altında ya da üzerinde

olunmasının yön gösterici olabileceğini düşünüyoruz. Aşağıda 10.620

yukarıda ise 10.825 puan öne çıkan teknik seviyeler olarak izlenebilir.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BİST100 endeksi geçtiğimiz işlem gününü 88 puan düşüşle 10.680 seviyesinden tamamladı. Endekste dün genele yayılan geri çekilme meydana gelirken, gözler yarınki TCMB faiz kararı ve 27 - 28 Haziran'daki gri liste açıklamalarında olacak.

Haber akışlarının etkili olmasını beklediğimiz haftada 10.500 seviyesinin üstünde kalındığı sürece olumlu görüşümüzü koruyoruz. Halka arzlarda talep toplama süresinin başlaması ve T2 bakiye düzenlemesi amacıyla yapılabilecek satışlar volatiliteyi artırabilir.

BİST100'de kısa vadeli 11.000 seviyesinin hedef haline geldiğini, geri çekilmelerde ise 10.300 seviyesinde oluşan gap'in takip edilmesi gerektiğini düşünüyoruz.

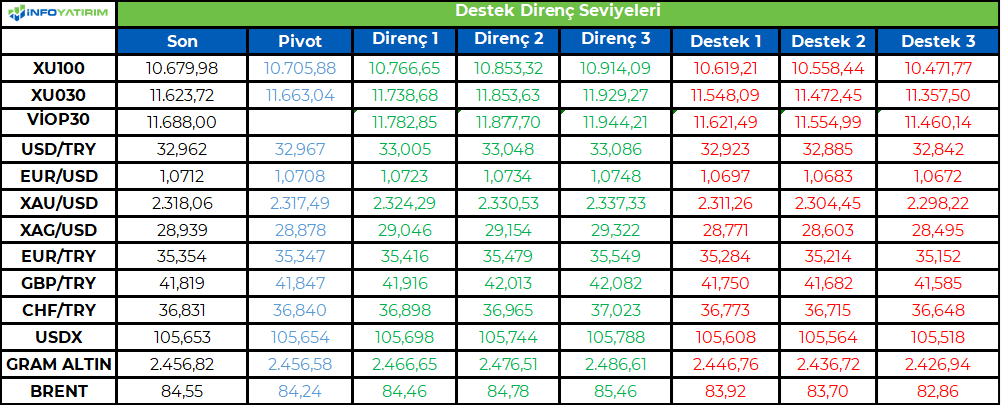

BİST100 endeksinde TL bazında 10.705 seviyesini pivot, 10.765 - 10.855 - 10.915 seviyelerini direnç, 10.620 - 10.560 - 10.470 seviyelerini destek seviyeleri olacak takip edeceğiz.

Dolar bazında ise 328,2 - 330,8 - 332,7 seviyeleri direnç, 323,7 - 321,8 - 319,2 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Global piyasalarda, bu hafta FED üyelerinden gelen mesajlara baktığımız zaman üyelerden temkinli mesajların gelmeye devam ettiğini görüyoruz. Richmond Fed Başkanı Barkin faiz oranlarını düşürmeden önce enflasyonun gidişatının daha fazla netlik kazanmasına ihtiyaç duyduğunu belirtirken, Chicago Fed Başkanı Goolsbee enflasyonun Mayıs'ta olduğu gibi düşmeye devam etmesi halinde politika yapıcıların faiz oranlarını düşürebileceklerini belirtti.

Hatırlanacağı üzere FED, enflasyonu soğutmak amacıyla önceki hafta gösterge politika faizini geçen Temmuz ayından bu yana olduğu gibi yüzde 5,25-5,50 aralığında tutuyor. Ayrıca 19 ABD Merkez Bankası üyesinin medyan tahmininin bu yıl tek bir faiz indirimi olduğunu gösteren tahminler de yayımladı. Piyasaların ana odak noktası FED faiz indirim politikası olmaya devam ediyor. Hal böyle olunca açıklanan makro verilerde, beklentiler üzerinde etkili olmaya devam ediyor.

ABD piyasalarına baktığımız zaman, üç gündür sert şekilde düşen Nvidia hissesinde %5’i aşan yükseliş görüldü. Nasdaq 100 endeksinde %1’e yakın yükselişler görüldü. Son günlerde özellikle Nvidia hisse senedinde yaşanan fiyat hareketlerinde yaşanan oynaklık dikkat çekici.

Jeopolitik tarafta ise gerginlikler devam ediyor. İsrail Başbakanı Netanyahu Pazar günü yaptığı açıklamada Gazze'de Hamas'a karşı yürütülen operasyonun son aşamasına gelindiğini belirterek İsrail'in Lübnan'da Hizbullah'a karşı daha fazla askeri kuzey sınırına gönderme hazırlığında olduğunu söyledi. Jeopolitik taraftan gelebilecek olumsuz bir haber akışı, piyasalar için rüzgarın tersten esmesine neden olabilir.

Piyasa fiyatlaması ‘kararsız-yönsüz’ devam ediyor. Haftanın dolu ajandasına bağlı risk iştahı belirlenebilir, yön oluşabilir.

Bu sabah global piyasalarda risk iştahı karışık. ABD vadelileri yüzde 0,1 civarında hafif artı-eksi. Asya piyasalarında Hong Kong %0,25 civarında artı, Çin %0,4 civarında satıcılı, Japonya %1,0 civarında alıcılı. ABD 10 yıllık tahvil faizi %4,26, Dolar Endeksi 105,6, ons altın 2.320 Usd civarında işlem görüyor.

İç tarafta, yarın PPK faiz toplantısını yapacak. Faizde değişiklik beklenmiyor. TCMB son toplantısında parasala sıkılaşmanın gecikmeli etkilerinin yakından takip edileceğini belirterek mevcut sıkılaşma dozunu korumuştu.

28 Haziran’da gerçekleşmesi beklenen FATF toplantısı (Türkiye’nin bu toplantıda gri listeden çıkarılıp çıkarılmayacağı) piyasaların odağında yer alacaktır. Olumlu bir karar bekliyoruz. Gri listeden çıkış ile birlikte yabancı yatırımcı ilgisinin artmasını ve devamında 19 Temmuz’da yapılması beklenen Moody’s’in Türkiye’ye yönelik kredi derecelendirmesinde not artışı beklentimizi koruyoruz.

Usd/TL:

ABD’den gelen karışık makro sinyallere rağmen genel ekonomi hala beklenenden sıcak. Tabi bu durum FED’in gevşeme adımlarına başlamak için aceleci olmamasına yol açıyor. Sıkılaşmanın süresinin beklenenden uzun sürmesi ise Dolar talebinin kuvvetli olmasına neden oluyor.

Cuma günü açıklanacak ABD FED’in favori enflasyon göstergesi PCE önemli. Verinin sonuçları FED patikası tahminlerini etkileyebilir. Bu Dolar Endeksi’ne (=Dolar) yansıyabilir.

İç tarafta, Perşembe günü PPK faiz kararını açıklayacak. Faizde değişiklik beklenmiyor. TCMB son toplantısında parasala sıkılaşmanın gecikmeli etkilerinin yakından takip edileceğini belirterek mevcut sıkılaşma dozunu korumuştu. TCMB‘nin ‘şahin’ duruşunu devam ettirmesini bekliyoruz.

Kurlarda sınırlı yükselişler olsa da enflasyon göz önüne alındığında TL güç kazanmaya devam ediyor.

Kurda ılımlı yukarı eğilim devam ediyor. Bu sabah 32,96 civarında işlem görüyor. Aşağıda 32,50 ve 32,00; yukarıda 33,00 ve 33,50 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Perşembe günü PPK faiz kararını açıklayacak. Politika faizinin değişmesi beklenmiyor. TCMB’nin enflasyonla mücadelede kararlılık vurgusunu, gerekmesi halinde ek sıkılaşmaya gidilebileceği söylemine açık kapı bırakmasını ve sterilizasyon adımlarının devamına işaret etmesini bekliyoruz.

28 Haziran tarihinde FATF toplantısında Türkiye'nin gri listeden çıkması bekleniyor. Gri listeden çıkış ile Türkiye’ye yabancı yatırımcı ilgisinin artacağını düşünüyoruz. Yabancı yatırımcı ilgisiyle birlikte tahvil talebinin artığı bir döneme girilebilir.

Enflasyonda Mayıs ayında zirvenin tayin edilmesi ardından düşüşün başlaması konsensüs olmaya devam ediyor. Buradan hareketle tahviller için olumlu dönem başlıyor diyebiliriz.

Globalde, piyasalar yön konusunda kararsız. Veri trafiği beklentilerden farklı sonuçlar ortaya koyarsa hareket yaratabilir. Mevcut durumda piyasalar FED indirim umutlarını korumak istiyor görünse de makro veri tarafı yön konusunda net bir sinyal vermiyor.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 61 baz puan artış ile %42,64 ve 15 baz puan artış ile %28,80 seviyesinden tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Düzeltme hareketinin 10,000 seviyesinde bulunan hedef destek noktamız üzerinde karşılanmasının ardından, piyasada 11 Haziran tarihinde başlayan kısa vadeli yükseliş trendi etkisini sürdürüyor. Salı günü zayıf bir seyir izleyen hisse senedi piyasasında BIST100 Endeksinin kapanışı -%0.82 oranında değer kaybıyla 10,679 puandan yaptığını görüyoruz. Son günlerde 10,750/800 hedef direnç bölgesinin oluşturduğu seans içi aşağı baskı kapsamında, 10,650 seviyesini ilk önemli destek noktası olarak izliyoruz. Gün içerisinde ilk etapta 10,650 üzerinde dengelenmeye çalışacak olan piyasada, bu seviye altındaki olası hareketlerin kısa vadeli yükseliş trendi içerisinde ilk önemli zayıflama sinyali oluşturabileceğinin göz önünde bulundurulmasını öneriyoruz. Bu durumda ilk etapta 10,5000 olmak üzere 10,250 seviyesini hedefleyecek aşağı baskı gündeme gelebilir. Endeksin yukarı ataklarında yeniden güç kazanması ise 10,800 üzerinde gündeme gelecektir. Böyle bir gelişme ise piyasada 11,088 zirve seviyesini hedefleyecek bir potansiyel oluşturacaktır.

Eur/Usd:

Fransa’nın erken seçim kararı alması (politik risk), Avrupa ekonomisinin zorlanma sinyalleri üretmesi (ekonomik risk), FED faiz politikalarında beklenen gevşeme adımının güçlü ABD ekonomisi nedeniyle ötelenmesi ve JPY’nin zayıf seyri Dolar lehine fiyatlamanın başlıca unsurları olarak ifade edilebilir.

Yukarda belirttiğimiz nedenler paritede baskılı sürecin devam etmesine neden oluyor. FED’in gevşeme adımlarını hızlandırmasına neden olacak makro veri trafiği baskıyı azaltabilir. Cuma günü açıklanacak ABD PCE verisi önemli olabilir.

Dolar Endeksi bir süredir ifade ettiğimiz sıkışma bölgesinin üstüne çıkmaya çalışıyor. 105,5 seviyesi üstü fiyatlama isteği ile güne başlıyor.

Bu sabah 1,071 seviyesindeki paritede 1,066 ve 1,061 seviyeleri gün içi destek; 1,073 ve 1,078 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Gbp/Usd:

İngiltere tarafında da Fransa tarafında yaşanan ‘politik riskler’ görülebilir. Kamuoyu yoklamaları İşçi Partisi’nin seçimlerde kuvvetleneceği yönünde. Belirsizlik İngiltere tarafında etkili olmaya devam ediyor. Güçlü dolar talebi paritenin baskılı bir süreç izlemesine neden oluyor.

Dolar Endeksi bir süredir ifade ettiğimiz sıkışma bölgesinin üstüne çıkmaya çalışıyor. 105,5 seviyesi üstü fiyatlama isteği ile güne başlıyor.

Bu sabah 1,269 seviyesinde bulunan paritede 1,265 ve 1,261 seviyeleri gün içi destek; 1,272 ve 1,276 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün yatay seyir bekliyoruz.

Altın:

ABD makro verileri FED’in acele etmesine gerek olmadığını işaret ediyor. FED gevşeme adımlarına giren büyük merkez bankalarının aksine süreci kenardan takip ediyor. Yol haritasında yaşanan isteksizlik ve belirsizlik reel getirilerin yüksek kalmasına neden olurken Altın fiyatlarının bant aralığında hareket etmesini sağlıyor.

Jeopolitik tarafta tatsız gelişmeler söz konusu. Orta Doğu birkaç başlıkta (Lübnan-İsrail, İsrail-Hamas, Kızıldeniz…) dikkat çekiyor. Uzak Asya’da da Çin-ABD hattı tansiyon artırıyor. Jeopolitik haber akışında yaşanabilecek hızlanma güvenli liman talebini hızlandırabilir, altın fiyatlarını yükseltebilir.

Yukarı ifade ettiğimiz dinamik ile (= altın mevcut seviyelerinden uzaklaşamıyor) ilerliyoruz. Altın kısa vadede bant (2.275-2.440 Usd) hareketini sürdürebilir.

Bu sabah 2.320 Usd seviyesindeki ons altında 2.300 ve 2.275 Usd seviyeleri gün içi destek, 2.350 ve 2.375 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Eurobond:

ABD 10 yıllık tahvil faizi yıl başından gelen yükseliş trendinde ilerliyor. Son 1-2 hafta trendi çizgisinden destek buldu. 4,20-4,60% sıkışması içinde ilerliyor. Bu hafta açıklanacak veriler farklı olurlarsa sıkışmanın dışına çıkılmasını sağlayabilir. Öte yandan ABD Hazinesi 2, 5 ve 7 yıl vadeli tahvil ihaleleri düzenleyecek, ihale sonuçlarını (faiz, talep) takip edeceğiz. İhale sürecinde piyasa talebi yön konusunda fikir verebilir. Dün yapılan 2 yıl vadeli ihalede faiz 4,706% oldu, önceki 4,917%. İhale talebi ise 2,75 katı oldu, önceki 2,41. Sonuçlar tahvil alıcısının iştahını gösteriyor.

İç tarafta, normalleşme süreci devam ettikçe daha iyi fiyatlama olacağını düşünüyoruz. Türkiye CDS için 250 seviyesini olası görüyoruz. Globaldeki seyir de fiyatlamayı etkiliyor (ABD 10 yıl vadeli tahvil faizinin yükseliş kaydetmesi).

Türkiye 5 yıllık CDS 282 ile günü tamamladı. Eurobondlar hafif negatif seyretti. Birim fiyatlar, kısalarda 1-3 cent; orta vadelilerde 3-6 cent; uzunlarda 12-16 cent değişim gösterdi. Faizler ise sırasıyla 6,58%, 7,17% ve 7,91% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

BIST 100 Endeksi gün içerisinde dalgalı seyrine devam ediyor. Endeks bayram tatili sonrasında olumlu başlangıç ile yükselen trend içerisinde direnç seviyelerinin üzerine yönelim gösterdi. Endeks dün bir kez daha 10.800 direncine yükseldi. Ancak endeks son durumda 10.800 ve üzerine doğru hareketlerde güç kaybına uğruyor. Dolayısıyla da yükselen trendde kâr realizasyonları ile karşılaşıyor. Hazine ve Maliye Bakanı Mehmet Şimşek, Türkiye’nin Mali Eylem Görev Gücü (FATF) gri listesinden çıkış sürecini görüşmek üzere FATF Genel Kurulu için Singapur’a gidecek. Türkiye’nin Cuma günü gri listeden çıkmasına yönelik beklentiler haftanın geri kalanında endeks üzerinde yukarı yönlü harekete neden olabilir. Endeksin ilk etapta 10.600 desteğinin üzerinde kalması önemli. Bu seviyenin üzerinde kısa vadeli görünüm olumlu tarafta kalmaya devam edecek. 10.800 direncinin aşılması halinde ise 10.900 ve 11.000 dirençlerine doğru yükselişin devamını görebiliriz. 10.600 desteğinde mevcut pozisyonlar korunabilir görüşündeyiz. Bankacılık endeksi son dönemdeki güçlü performansı sonrasında 16.000 direncine doğru realizasyonlar ile karşılaştı. Bankacılık endeksinde ilk etapta 15.000 desteğinin üzerinde kalınması öne çıkıyor. Bu seviyenin üzerinde 16.000 hedef direnç olmayı sürdürecektir. Diğer yandan Fitch, daha önce nötr olan Türk bankacılık sektörü değerlendirmesini iyileşiyor olarak güncellediğini açıkladı. Kuruluş, karara gerekçe olarak geçen yılki cumhurbaşkanlığı seçimlerinin ardından daha geleneksel makroekonomik politikaların benimsenmesinin ardından dış finansman baskıları ile makro ve finansal istikrar risklerin azalmasını gösterdi. Raporda; Türkiye’nin politika çerçevesine yönelik artan yatırımcı güveninin, TCMB’nin döviz rezervleri pozisyonunda iyileşme, daha düşük dolarizasyon ve bankaların dış finansmana daha fazla erişimini sağladığı değerlendirildi. Haftanın ajandasında; yarın TCMB faiz kararı, ABD’de GSYH, Cuma günü ABD’de kişisel tüketim harcamaları enflasyonu öne çıkıyor. TCMB’nin %50 olan politika faizini sabit bırakması bekleniyor. TCMB Başkanı Fatih Karahan manşet enflasyonun yılın geri kalanında her ay gerileyeceğini, baz etkileri nedeniyle yaz aylarında bu gerilemenin belirgin olacağını, para politikası duruşlarını belirlerken takip ettikleri göstergenin, aylık enflasyonun ana eğilimi olmaya devam edeceğini değerlendirmişti. Haziran itibariyle dezenflasyon süreci beklendiğinden, para politikasının gidişatını enflasyonun seyri belirliyor olacak. ABD’de yıllık GSYH büyümesinin %1,3’de teyit edilmesi bekleniyor. ABD’de son aylarda baskının hafiflediği enflasyon verilerinin ardından PCE rakamları piyasaların radarında olacak. ABD’de Mayıs’ta yıllık manşet enflasyonun %2,7’den %2,6, çekirdek enflasyonun ise %2,8’den %2,6’ya gerilemesi öngörülüyor. Son dönemde Fed üyeleri faiz indirimine yönelik temkinli açıklamalarda bulunmaya devam ediyor. PCE rakamlarının beklentiler paralelinde düşüş göstermesi halinde küresel risk iştahının arttığını görebiliriz.

BIST 100 Endeksi yeni haftada destek ve direnç bölgeleri arasında dalgalı bir seyir izliyor. Endekste güne yukarı yönlü bir başlangıç bekliyoruz. Endekste 10.800 direnç olarak geçerli. Bu seviyenin aşılması halinde 10.900 ve 11.000 hedef direnç seviyeleri olarak takip edilebilir. 10.600 ilk planda destek konumunda iken, bu seviyenin üzerinde olumlu görünüm korunuyor olacak. 10.600’ün üzerinde trade pozisyonları takip edilebilir. Diğer yandan ABD borsaları dün karışık bir seyirle günü tamamlarken, bu sabah ABD vadeli endeks kontratları yatay bir görünüm sergiliyor. Asya borsaları ise Çin hariç yükseliş gösteriyor.

İçeride tahvil-bono faizleri dün yükseliş gösterdi. Gösterge tahvil %42,03’ten %42,64, 10 yıllık tahvil faizi %28,65’ten %28,80 seviyesine yükseldi. ABD tahvil faizleri kısa vadeli düşük seviyelerde hareket ediyor. Gösterge tahvil faizinde %43,00, 10 yıllık tahvilde %29,50 destek seviyeleri olarak takip edilebilir. Türkiye’nin 5 yıllık CDS risk primi son günlerde hafif yukarı tepki eğilimi gösteriyor. Son durumda 280 seviyesine yükseliş gösterdi.

EUR/USD paritesi 1,0660 desteğine doğru geri çekilme sonrasında yeniden 1,07 direncinin üzerine yükseldi. Ancak parite Fransa seçimleri ve ABD enflasyon verileri öncesinde 1,07 seviyesinin üzerinde güç kaybına uğruyor. Paritede 1,0660 desteği kısa vadeli dip oluşumu ve geri çekilmenin ileri taşınmaması için önemli. 1,07’nin üzerinde 1,07-1,08 bant aralığı olarak öne çıkıyor. 1,07-1,08 aralığı aynı zamanda tepki hareketleri için takip edilebilir. 1,08 direnç olarak korunuyor. TL son dönemde değer kaybetme eğilimi içerisinde hareket ediyor. Dolar kuru yukarı yönlü baskı ile 33,00 eşik direnç seviyesinin üzerine yükseldi. 33,00 seviyesi psikolojik seviyeye işaret ediyor. 32,90 destek, 33,10 direnç seviyeleri olarak izlenebilir.

Petrol fiyatları kısa vadeli yükselen trend sonrasında sıkışma içerisinde hareket sergiliyor. Brent petrolde 83,00 dolar destek, 86,00 dolar ise direnç seviyesidir. 2370 dolar direncinde güç kaybeden altın ons fiyatları düzeltme hareketi gösteriyor. 2320 doların üzerinde 2340 dolar ilk planda direnç seviyesidir. Altın ons fiyatlarında ilk etapta 2300 dolar desteğinin üzerinde kalınması önemli. Bu seviyenin üzerinde kısa vadeli olumlu görünüm korunuyor olacak. Gram altın üzerinde dolar kurunun desteği sürüyor. Gram altında 2500 TL güçlü direnç olarak geçerli. Bu seviyeye doğru yükselişin devamını görebiliriz. 2420 TL ve 2400 TL destek seviyeleri olup, 2400 TL’nin üzerinde kısa vadeli görünümün olumlu olduğunu düşünüyoruz.

BIST 100 Endeksi’nde 10.500 seviyesi destek olarak izlenebilir. Ağırlıklı olarak tahvil-bono ile Eurobond yatırımı yaparak belli oranda hisse senedi riski almayı isteyen yatırımcılar ise bu dönemde değişken fonları tercih edebilir.

QNB Finansinvest

https://www.qnbfi.com/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri