Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

ABD borsaları günü karışık bir seyirle tamamlarken, piyasalar daha çok şirket bilançoları ve makroekonomik veriler ile yön bulmaya çalıştı. S&P 500 endeksi %0.4 prim yaparak yükseliş serisini dört güne çıkardı. Bu yükselişte yapay zekâ odaklı olumlu beklentiler açıklayan Cisco hisselerindeki %5’e yaklaşan artış etkili oldu. Dow Jones endeksi %0,65 yükselirken, Nasdaq ise Amazon ve Meta’daki zayıf performans nedeniyle sınırlı da olsa geri çekildi. Günün en dikkat çeken gelişmelerinden biri, UnitedHealth hisselerinin %11 oranında değer kaybetmesi oldu. Şirket hakkında başlatılan federal düzeydeki cezai soruşturma, sağlık sektörünün geneline satış baskısı getirdi. Walmart ise beklentileri aşan satış rakamlarına rağmen, tarifeler nedeniyle fiyat artışına gideceğini duyurunca hisseleri %0,5 geriledi. Öte yandan GE hisseleri, Katar’ın Boeing’e verdiği geniş gövdeli uçak siparişlerinde yalnızca GE motorların kullanılacağının açıklanmasıyla %2,8 prim yaptı. Makroekonomik veriler ise Nisan ayında perakende satışların yavaşladığını ve ÜFE’de beklenmedik bir düşüş yaşandığını gösterdi. Bu gelişmeler, enflasyonist baskıların hafifleyebileceği beklentisini güçlendirerek tahvil faizlerinde düşüşe yol açtı. Bugünün takviminde ise Michigan tüketici güven endeksi bir adım öne çıkıyor. Endeks Nisan ayında 52,2 seviyesine gerileyerek son dört ayın en düşük seviyesine inmişti. Aynı dönemde, tüketicilerin bir yıl sonraki enflasyon beklentisi %5,0'den %6,5'e yükselerek 1981'den bu yana en yüksek seviyeye ulaştı. Bu artış, özellikle ticaret politikalarındaki belirsizliklerin ve tarifelerin enflasyonist baskıları artıracağı yönündeki endişelerle bağlantılı. Cuma günü açıklanacak veriler tüketici güveni ve enflasyon beklentilerinin son durumunu değerlendirmek açısından önemli bir gösterge olacak.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

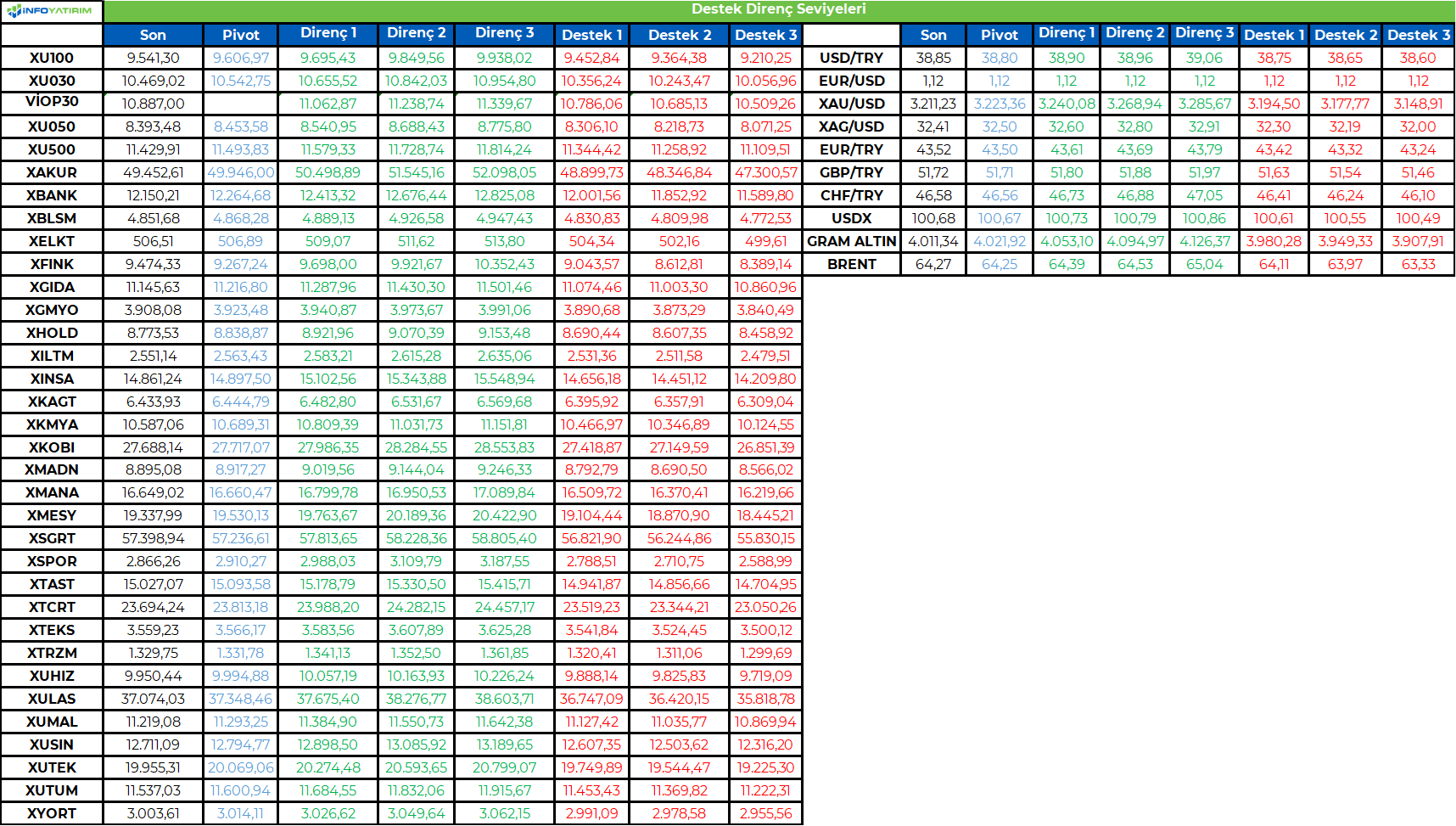

BIST100

Endeks, dünkü işlem gününe 29,16 puan artışla 9730

seviyesinden başladı. Gün sonunda ise %1,65 değer kaybı ile

9541 seviyesinden kapanış gerçekleştirdi. Endekste, gün içinde

9518-9761 bandında hareket gözlendi.

Borsa İstanbul, 85,5 Milyar TL işlem hacmi ile günü noktaladı.

25 şirket günü pozitif olarak sonlandırırken, 74 şirket negatif

olarak kapattı.

En çok artan sektör endeksi; “Finansal Kiralama-Faktoring,

Kobi-Sanayi ve Sigortacılık”, en çok düşen sektör endeksi ise;

“Spor, Bankacılık ve Metal Eşya-Makina” oldu.

Endekse puan bazında en yüksek pozitif etki; Çimsa, Emlak

Konut ve Enerya Enerji hisselerinden, en yüksek negatif etki ise

Türk Havayolları, Tüpraş ve Koç Holding hisselerinden geldi.

Önceki günkü yükselişin ardından alıcılı başlayan endeks, çok

geçmeden güç kaybını arttırmasıyla günün en düşük seviyesi

olan 9518 seviyesini test etti. Bu seviyeye ulaşmasıyla beraber

kısmi olarak toparlanma emareleri gösterse de günü negatif

tarafta ve günün en düşük seviyesine yakın noktaladı.

Dünkü geri çekilmeyle 22 günlük ortalamasının üzerinde

seyretse de 50 günlük ortalamasının hafif gerisine yerleştiğini

görüyoruz.

Günlük grafiğinde teknik göstergelerini incelediğimizde

indikatörlerin genelinde negatif yön hakim olmasının yanında

kısa vadeli Stokastik’in SAT sinyali ürettiğini gözlemliyoruz.

Buna paralel olarak dünkü güç kayıplarının devamı durumunda

düşen kanalın üst bandını kırıp tekrar içine yerleşeceğinden ve

gap boşluğunu doldurma ihtimalinden dolayı 9420 seviyesine

doğru ilk etapta güç kayıplarını görebiliriz. Bu seviyenin altına

geçildiğinde 9250 seviyesine kadar satış baskısı artabilir.

Olası tepki alımları ile başlaması ve gün boyu alımlarını

koruması halinde endekste 9550 seviyesinin üzerine

yerleşmesiyle birlikte 9745 seviyesine doğru güç kazanımının

devamını bekleyebiliriz

A1 Capital Menkul Değerler A.Ş.

www.a1capital.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Sunum ektedir.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

http://rapor.isyatirim.com.tr/2_20250515201706989_1.pdf

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BIST 100: Endekste yataya yakın bir başlangıç bekliyoruz. Endeks bir kez daha 9800 direncine doğru güç kaybetti. 9650 desteği kısa vadeli yönün yukarı kalması için önemli idi. Devamında 9570 olan sıkışma bandının alt bölgesine yönelim ile birlikte endekste düzeltme hareketi ileri taşındı. 9570 ve 9650 dirençler haline geldi. 9570’in altında ise 9500 ve 9420 sonraki destek olarak izlenebilir. 9570’in altında trade amaçlı yeni alım konusunda aceleci olunmamalı görüşündeyiz…

TL Bonolar: İçeride tahvil-bono faizleri dün geri çekildi. Gösterge tahvil faizi %46,29, 10 yıllık tahvil faizi ise %34,30 seviyesinde bulunuyor. ABD tahvil faizleri güvenli liman algılamalarının azalması ile son zamanda yükseliş gösteriyor. Gösterge tahvil faizinde %47,50, 10 yıllık tahvilde %35,00 destek seviyeleri olarak takip edilebilir…

USD/TL: Gelişmekte olan ülke para birimleri dolar karşısında karışık bir seyir izledi. Dolar kuru 38,70 desteğine doğru geri çekilmelerde yukarı tepki ile karşılaştı ve yeniden 38,80 direncinin üzerine yükseldi. 38,80’in üzerinde 38,90 ve 39,00 dirençler olarak izlenebilir. 38,70 kısa vadeli önemli destek konumunda…

EUR/USD: Parite 1,12 direncinin üzerine yükseliş denemelerinde bulunsa da kalıcı olmakta zorlanıyor. 1,12 direncinin üzeri yukarı tepkinin devamı için izlenebilir. 1,1240 ve 1,13 sonraki direnç seviyeleridir. 1,11’in altında 1,1070 destek seviyesidir. Paritede 1,1070 kısa vadeli dip oluşumu için takip edilebilir…

Cumhurbaşkanı Recep Tayyip Erdoğan ile Ankara’da bir araya gelen Ukrayna Devlet Başkanı Zelenskiy, koşulsuz ateşkes için görüşmelere hazır olduklarını söyledi. Ukrayna’nın İstanbul’daki görüşmeler için heyet göndereceğini belirten Zelenskiy, Rusya tarafının ateşkesten yana olmadıklarını söyledi. Barış için ilk şartın koşulsuz ateşkes olduğunu belirten Zelenskiy, koşulsuz ateşkes için görüşmelere hazır olduklarını ifade etti. ABD Başkanı Donald Trump, Katar’ın 42 milyar dolarlık askeri alım yapacağını belirterek ikinci döneminde 10 trilyon dolarlık yatırım toplamayı hedeflediklerini söyledi. Avrupa Birliği (AB) Komisyonu Ticaretten Sorumlu Üyesi Sefcovic, ABD Ticaret Bakanı Lutnick ile olumlu görüşme yaptığını ve tarifeler konusunda anlaşma için müzakereleri hızlandıracaklarını açıkladı. Fed Başkanı Powell, yaptığı konuşmada belirsizliği azaltıp, şeffaflığı artırmaya çalıştıklarını açıkladı. Yabancı yatırımcılar 9 Mayıs haftasında hem hisse hem tahvilde alım yaptı. Yurtdışında yerleşik kişiler piyasa fiyatı ve kur hareketlerinden arındırılmış verilerle geçen hafta 102 milyon dolarlık net hisse alışı yaptı. Yurtdışı yerleşiklerin hisse alımı dördüncü haftaya taşındı ve bu tutar dört haftada 637 milyon dolara ulaştı. TCMB verilerine göre geçen hafta brüt rezervler 144,3 milyar dolara yükseldi. Swap hariç net rezervler 9 Mayıs haftasında 18,1 milyar dolar olarak kaydedildi. Hazine ve Maliye Bakanı Mehmet Şimşek, yabancı para cinsi mevduat talebi ve ülke risk priminin gerilediğini, rezerv birikiminin yeniden başladığını, azalan küresel belirsizliklerin, iyileşen finansal göstergelerin ve ılımlı yurtiçi talebin dezenflasyon sürecine katkı sağlayacağını değerlendirdi. Yurtiçi piyasalarımıza baktığımızda; BIST 100 Endeksi gerçekleştirdiği yükseliş sonrasında son dönemde 9650-9800 bandında sıkışma gösteriyordı. Endeks bu aralığın üst tarafına doğru yükseliş denemelerinde 9800’ü aşmakta başarılı olamadı. Endekste ilk etapta 9650 seviyesinin üzerinde kalınması yükseliş eğiliminin korunması için önemli idi. Aşırı alım bölgesinde olan teknik göstergeler ile birlikte endeks kâr realizasyonu ile karşılaştı ve 9650’nin altına geri çekildi. Endeks düzeltme hareketinin devamı ile birlikte 9570 olan ana destek seviyesinin altına düşüş gösterdi. Böylece endeks günü %1,7, bankacılık endeksi ise %2,3 oranında değer kaybı ile tamamladı. BIST’te kısa vadeli görünüm zayıflamış oldu. Endekste 9570 ve 9650 seviyeleri dirençler haline geldi. 9570’in altında kalınması halinde endekste kısa vadeli düzeltme hareketi riskinin olduğunu ve geri çekilmenin devam edebileceğini belirtelim. Dolayısıyla da 9570’in altında trade amaçlı yeni alım konusunda aceleci olmamakta fayda bulunuyor. Olası bu durumda 9500 ve 9420 destekler olarak izlenebilir. Bankacılık endeksi 12.600 civarında direnç ile karşılaştı. 12.100 desteğinin aşağı geçilmesi halinde düşüşün ileri taşınma ihtimali mevcut.

BIST 100 Endeksi 9800 direncine doğru yükselişlerde satış baskısı altında kaldı. Endekste güne yataya yakın başlangıç bekliyoruz. 9650 desteği kısa vadeli yönün yukarı kalması için önemli idi. Devamında 9570 olan sıkışma bandının alt bölgesine yönelim ile birlikte endekste düzeltme hareketi ileri taşındı. 9570 ve 9650 dirençler haline geldi. 9570’in altında ise 9500 ve 9420 sonraki destek olarak izlenebilir. 9570’in altında trade amaçlı yeni alım konusunda aceleci olunmamalı görüşündeyiz.

İçeride tahvil-bono faizleri dün geri çekildi. Gösterge tahvil faizi %46,89’dan %46,29, 10 yıllık tahvil faizi %35,53’ten %34,30 seviyesine yöneldi. Gösterge tahvil faizinde %47,50, 10 yıllık tahvilde %35,00 destek seviyeleri olarak takip edilebilir. ABD tahvil faizleri son dönemde yukarı yönlü baskı altında bir seyir izliyor. Türkiye’nin 5 yıllık CDS risk primi 299 seviyesine geriledi.

1,11-1,12 bandında seyir izleyen EUR/USD paritesi 1,12 direncinin üzerine yükseliş denemelerinde bulunuyor. Paritede 50 günlük hareketli ortalama 1,11 seviyesine işaret ediyor. 1,12’nin üzeri yeniden 1,1240 ve 1,13 dirençlerine yönelim için öne çıkıyor. 1,1070 ana destek konumunda iken, bu seviye kısa vadeli görünüm için takip edilebilir. Gelişmekte olan ülke para birimleri dün dolar karşısında karışık seyir izledi. Dolar kuru 38,80 direncine doğru yükselişte güç kaybına uğrayarak 38,70 civarına geri çekilmişti. 38,70 seviyesinden destek bulan parite yeniden 38,80 direncinin üzerine yükseldi. Kurda 38,80’in üzerinde 38,90 ve 39,00 dirençler olarak öne çıkıyor. 38,70’in ise önemli destek haline geldiğini söyleyebiliriz.

Altın ons risk iştahının toparlanması ve dolar lehine artan görünüm ile birlikte düzeltme karşı karşıya kaldı. ABD-Çin arasındaki olumlu gelişmeler altın ons fiyatlarının destek seviyelerinin altına yönelmesine neden oldu. Buna paralel altın ons kısa vadeli alçalan kanalda 3120 dolar seviyesine doğru geri çekildi. Yeniden tepki alımları ile karşılaşan altın ons 3200 doların üzerine yükseldi. 3260 dolar direnç iken, bu seviye kısa vadeli görünümün güçlenmesi için izlenebilir. 3300 dolar sonraki direnç seviyesidir. 3150 dolar ise destek konumunda. Gram altın, altın ons ile dalgalı seyrine devam ediyor. Gram altında 4000 TL’nin altında 3900 TL destek olarak takip edilebilir. 4000 TL’nin üzerinde 4060 TL direnç olarak öne çıkıyor.

BIST 100 Endeksi’nde 9500 seviyesi destek olarak izlenebilir. Ağırlıklı olarak tahvil-bono ile Eurobond yatırımı yaparak belli oranda hisse senedi riski almayı isteyen yatırımcılar ise bu dönemde değişken fonları tercih edebilir.

QNB Invest

QNB Yatırım Menkul Değerler A.Ş.

https://www.qnbinvest.com.tr/

* * *

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

9 Mayıs haftasında swap hariç net rezervlerde 4,3 milyar $’lık artış, yurtdışı yerleşiklerin 934 milyon $’lık DİBS alımı ve DTH’lardaki 711 milyon $ azalış öne çıkıyor. Ayrıca, TCMB Analitik Bilanço verilerine göre, swap hariç rezervlerde 14 Mayıs itibariyle 475 milyon $’lık artış olduğunu hesaplıyoruz

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Küresel piyasalar güçlü bir başlangıç yaptığı haftanın sonuna yaklaşırken ivme kaybetmeye başladı. Bu eğilimin içeride kendini daha fazla göstermesiyle BIST-100 endeksi hafta içinde gördüğü 9770 civarındaki zirvesinin belirgin şekilde altına gerilemiş durumda. Her ne kadar hafta başından bu yana bakıldığında hâlâ %1,6 oranında kazanım söz konusu olsa da önemine sıklıkla vurgu yaptığımız 9550-9600 bandının altına inilmesi görünümü bulanıklaştırıyor. Endeksin son bir haftadaki en düşük işlem hacmiyle %1,6 değer kaybetmesini ise dikkat çekici buluyoruz. Yeni günde içeride makro tarafta öne çıkan konu başlığını piyasa katılımcıları anketi oluşturuyor. Son ankette yıl sonu enflasyon beklentisi %29,98 USD/TL kuru beklentisi ise 43,60 olarak gerçekleşmişti. Diğer bir ifade ile yıl sonunda enflasyonda yaklaşık %30’luk bir artış öngörülürken USD/TL kurunda ise %23 oranında artış bekleniyor. Bu da yıl sonunda TL’de reel değer kazanımı beklendiği anlamına geliyor. Bugün açıklanacak rakamlarda söz konusu tablonun ne ölçekte korunduğunu takip edeceğiz. Siyasette ise ana konu başlığı Rusya ve Ukrayna heyetleri arasındaki görüşmeydi. Liderlerden yoksun geçen toplantıdan piyasaları heyecanlandıracak bir açıklama çıkmadı.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Piyasalar hareketli günlerden geçerken, hisse senetleri pozitif bir hafta kapanışına hazırlanıyor. Dün gelen tüketici fiyat endeksi ve bugün gelen üretici fiyat endeksi rakamları enflasyonda düşüşün devamına işaret ederken talep tarafında ciddi bir çöküş görülmüyor. Perakende satış rakamlarında görülen zayıflık talep koşullarına dair soru işaretlerini gündeme getirmiş olsa da önceki aylar ile beraber değerlendirildiğinde henüz böyle bir değerlendirme erken görünüyor. Tarife kararları sonrası verilerin detayında ciddi ayrışmalar izlenmekte ve manşet rakamlar üzerinden bir görüş çıkarmak zorlaşmakta. Perakende satış verisinin GDP rakamına doğrudan etki eden kalemlerinden oluşan kontrol kalemi, manşette oldukça sert bir düşüş göstermiş olup, %0,2 yükseliş beklentisinin aksine %0,5 düşüş yaşadı ve geçtiğimiz ay rakamları %0,4 artıştan cılız bir yukarı revize ile %0,5 seviyesine yükseltildi. Manşet rakam üzerinden korkutucu bir tablo görülse de yeme içme gibi kalemlerin kısa dönemli ortalamalarının üzerinde seyretmiş olması ve ağırlıklı olarak Çin ithalatına bağımlı kalemlerin sert geri çekilmesi nedeniyle yaşanan bu düşüş daha iyimser bir tabloya dönüşüyor. İşsizlik başvurusu rakamlarında da herhangi bir olumsuz hareket söz konusu değil ve istihdam piyasasında henüz AI kaynaklı işten çıkarmalar hariç bir baskı hissedilmiyor. Tüm bu gelişmelerin ışığında hisse senedi endeksleri, gümrük vergilerinde öngörülebilirliğin biraz daha artmasından da destek bularak, yükselişini sürdürdü.

Avrupa endeksleri bugünü yükseliş ile tamamlamayı başardı. Bayer tarafında tarım ilacı kolu hareketli günler geçiriyor. Sağlık bakanı Kennedy tarafından baskı altında tutulan tarım ilaçları için baskının kaldırılma ihtimali de konuşulan konular arasında, hisse bugün bu hareketli gündem içerisinde %3 değer kazandı. Deutche Telekom ise bilanço açıklamasında artan rekabet ortamına rağmen beklentileri aşmayı başardı ve %2,8 değer kazandı. BMW tarafında ise şirket Ceo’su yaptığı açıklamalarda BMW’nin ayrı bir platform yaratarak elektrikli model üretimine geçme stratejisinde ısrarlı olduğunu ve dünyanın da bu yöne kaydığını belirtti. Şirket %5 değer kaybetti. Frankfurt Dax endeksi günü %0,7, Euro Stoxx 50 endeksi ise %0,1 değer kazandı. Londra FTSE 100 endeksi ise %0,5 yükselmeyi başardı. FTSE 100 endeksini yükselişinde altyapı sektörü etkili oldu.

ABD endeksleri bugün önceki günlere göre sınırlı olsa da değer kazançları ile günü noktaladı. S&P 500 endeksinde sağlık ekipman üreticisi Steris bilanço açıklamasında beklentileri aşmayı başardı ve %8 değer kazancı ile günü noktaladı. Diğer sağlık sektörü hisse senetlerinde de bu haberin etkisi görüldü ve sektör yükselişle günü noktaladı. Perakende tarafta ise Walmart tarafından giderlerin bir kısmının tüketiciye yansıtılacağı açıklaması şirketin düşüş yaşamasına neden oldu. %0,5 gibi hafif bir satışla günü kapatan hisse gün içerisinde daha derin satışlar gördü. Amazon tarafında da satışlar izlendi, %2,4 düşüş yaşayan şirket, Walmart’ın online satışlardaki başarısına bu sefer kayıtsız kalmamış görünüyor. Savunma hisselerinde ise Arap yarımadasından gelen haberler pozitif karşılanıyor, sektörün geçmiş tecrübeler nedeni ile planlanan kadar gelir edememe ihtimali konuşulurken, bugün Lockheed Martin yeni F-55 uçak modeli haberlerinden de destek bularak %3,5 değer kazandı. RTX ise %3,7 yükseldi. S&P 500 endeksi günü %0,4 yükselirken Dow Jones endeksi %0,6 değer kazandı, Nasdaq teknoloji endeksi ise %0,1 değer kaybetti.

Emtia & FX Vadeli Kontratları (Futures)

Dolar endeksi güne 101 seviyesinden gelen satışlarla başladı ve ABD’de düşük gelen PCE verileri ile 100,60 seviyelerine geriledi. Günün son saatlerinde 100,80 seviyelerinde işlemler geçti. EUR/USD paritesinde ABD verileri sonrası günün en yükseği olan 1,1220 seviyeleri test edildi ancak kalıcı olmadı, günün kapanışı 1,1185 seviyesinden gerçekleşti. G10 para birimleri arasında ABD Doları karşısında en çok değer kazanan İsviçre Frangı ve Japon Yeni oldu. Son üç gündür devam eden düşüşle birlikte USD/JPY paritesi tekrar 50 günlük ortalamanın bulunduğu 146,20 seviyesinin altına gerilemiş oldu. Kapanış, 145,60 civarında gerçekleşti.

Spot altın güne satıcılı başlayıp $3120 seviyelerine geriledikten sonra bu bölgeden destek alarak hızlı bir dönüş yaptı. Günün kapanışı %1,9 primle $3238 seviyelerinden gerçekleşti. Spot gümüşte ise daha sınırlı bir değer kazancı görüldü ve %1,2 yükselişle $32,61 civarında kapanış gerçekleşti. Dün ABD stoklarındaki sürpriz artışla gerileyen petrol fiyatları bugün de Trump’ın İran ile nükleer program konusunda anlaşmaya yakın oldukları açıklaması ile geriledi. WTI petrol 50 günlük ortalamanın bulunduğu $63,80 seviyelerinden gelen satışla $60,47’ye kadar geriledi. Günün kapanışı WTI petrolde %2,2 düşüşle $61,75 ve Brent petrolde %2,2 gerilemeyle $64,65 seviyelerinde gerçekleşti.

Eurotahvil Piyasaları

ABD tahvillerinde son günlerde izlenen sert düşüş bugün yerini yükselişe bıraktı. ABD verilerinin düşük enflasyon ve yavaşlamaya işaret etmesiyle tahvil getirilerinde gerileme izlendi. ABD 10 yıllık tahvil getirisi 9 baz puan daralarak %4,44 seviyelerinde fiyatlandı. 2 yıllık kıymette de yaklaşık 9 baz puan daralma görüldü. Avrupa’da da tahvil piyasasında alıcılı seyir izlendi. 10 yıllık tahvillerde İngiltere’de 5 baz puan, Almanya ve Fransa’da yaklaşık 8 baz puan daralma görüldü. Gelişmekte olan ülke eurotahvillerinde karışık seyir takip edildi. Türkiye 10 yıllık tahvil getirisi 2 baz puan artışla %7,48 bölgesinde işlem gördü. Türkiye 5 yıllık CDS primi ise düne göre yatay bir kapanışla 302 seviyelerinde günü tamamladı.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/05/15/uluslararasi-piyasalar-kapanis-raporu-15-05-2025/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri