Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Geri çekilmelerin ilk önemli desteği 9,250 seviyesinde ...

7,200 seviyesinden başladığı kısa vadeli yükseliş trendi içerisindeki seyrini 9. haftaya taşımaya çalışan piyasada, gün içerisinde 9,400 üzerindeki hareketlerin yükselişte zorlandığını gözlemliyoruz

Haftanın ilk işlem gününü -% 0.43 oranında değer kaybıyla 9,334 puandan tamamlayan piyasada, seans içi geri çekilmelerde 9,250 seviyesini ilk önemli destek noktası olarak izliyoruz. Bu destek bölgesini korumayı başaracak hareketlerin sürdüreceği yükselişin ise ilk etapta 9,400 zirve seviyesi olmak üzere sırasıyla 9,500, 9,750 ve 10,000 dirençlerini hedeflemeyi sürdürebileceğini düşünüyoruz.

Şu aşamada kısa vadeli yükseliş potansiyelini koruyan piyasada, 9,250 desteği üzerindeki seyri yükseliş yönünde izlemeyi sürdürüyoruz. Bu destek bölgesini aşağı geçecek olası hareketlerin ise piyasada ara bir realizasyon eğilimi yaratabileceğini göz önünde bulunduruyoruz. Böyle bir gelişmenin ise 9,000 seviyesinden geçen kısa vadeli trend desteğini hedefleyebileceğini düşünüyoruz.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ABD tarafında bilanço döneminin sonlarına yaklaşıyoruz. Bilanço sezonunun yarattığı hareketlilik yerini ekonomik verilerin ön plana çıktığı döneme bırakabilir. Bu haftanın en önemli verisinin ABD’nin kişisel tüketim harcamaları fiyat endeksi (PCE) olacağını düşünüyoruz.

Politika yapıcıların, enflasyonun yüzde 2 seviyesine (hedefine) doğru sürekli bir ilerleme içinde olup olmadığını değerlendirmesinde makro verilerin oldukça önemli olduğunu düşünüyoruz. FED üyelerinden son gelen açıklamalarda bir netlik olmadığını görüyoruz. Zira verilere bağlı rehberlik ettikleri için patika çizmekten imtina ediyorlar. Üyelerin ihtiyatlı bir duruş sergilemekten yana olduklarını görüyoruz.

Para politikasının ön planda olacağı döneme girilirken FED ile piyasa arasında oluşan faiz indirimi beklentilerinin de çoğunlukla dengelendiğini düşünüyoruz. Sene başında piyasa 7 faiz indirimi beklerken (yaklaşık 150 baz puan), mevcut durumda beklentilerin vadeli faiz kontratlarında 85 baz puana gerilediği görülüyor (3-4 faiz indirimi).

Bugün için ABD - Dayanıklı Tüketim Mal Siparişleri (beklenti: %-4.5 önceki: %0.0), ABD - Richmond Fed İmalat Endeksi (önceki: %-15), ABD - Tüketici Güven Endeksi öncü (beklenti: 114.8 önceki: 114.8) önemli veriler olarak karşımıza çıkıyor.

Avrupa tarafında, Avrupa Merkez Bankası (AMB) Başkanı Christine Lagarde, enflasyonda düşüş sürecinin devam etmesini beklediklerini söyledi. AMB'nin son toplantısında temel politika faiz oranlarının değiştirilmediğini, mevcut faiz oranlarının yeterince uzun sürdürülmesi halinde enflasyonun yüzde 2 orta vadeli hedefe döneceğini belirtti.

Asya tarafında, Japonya Merkez Bankası’nın 18-19 Mart ve 25-26 Nisan toplantıları politika değişikliği beklentisi ile daha önemli bir hale geldi. BOJ Başkanı Ueda son yaptığı açıklamada, trend enflasyonun yükselme eğiliminde olduğunu ve buna uygun para politikası kararı alacaklarını belirtmişti. Usd/Jpy için 150-152 seviyeleri kritik direnç ve yetkililerin müdahaleye sıcak olabileceği seviyeler olarak karşımıza çıkıyor.

Bu sabah global piyasalarda risk iştahı negatif. ABD vadelileri -0,1/0,2% aralığında satıcılı. Asya piyasalarında karışık seyir hakim. Hong Kong 0,9% eksi, Çin 0,4% civarı artı, Japonya, 0,2% satıcılı. ABD 10 yıllık tahvil faizi %4,27, Dolar Endeksi 103,8, ons altın 2.032 Usd civarında işlem görüyor.

Lokal tarafta, Maliye Bakanı Şimşek ve TCMB Başkanı Karahan G7 toplantısında katılmak için bugün Brezilya’ya hareket edecekler. Toplantının güncel ekonomik politikayı aktarmak için bir fırsat sunduğunu düşünüyoruz.

Rusya başkanı Putin’in ertelenen Türkiye ziyaretinin Rusya’da yapılacak seçim (15-17 Mart) sonrası yapılacağı belirtiliyor.

Usd/TL:

Bilanço dönemi ve yapay zeka teması piyasanın faiz indirim beklentilerinin ötelenmesine ve törpülenmesine odaklanmak yerine dikkatinin diğer tarafa yoğunlaşmasına neden oldu.

Son gelen ABD makro verileri, DXY’nin (Dolar Endeksi) değerlenmesine ve majör para birimlerinin baskı altında kalmasına yol açıyor. Piyasa ve FED faiz indirim beklentileri normalleşmeye yakın.

Beklentilerde değişimin devam etmesi makro verilere bağlı olacak. Bu haftanın en önemli verisi Perşembe günü açıklanacak PCE enflasyon verisi olarak karşımıza çıkıyor.

Lokal tarafta, ajanda bu hafta nispeten sakin, 4Ç büyüme, cari denge, imalat PMI verileri dikkat çekiyor.

Ana çerçevede yeni ekonomi yaklaşımının TL lehine sonuç üretmeye devam edeceği yönündeki görüşümüzü koruyoruz.

Kur ılımlı yukarı eğilimini koruyor. Bu sabah 31,12 civarında işlem görüyor. Aşağıda 30,50 ve 30,00; yukarıda 31,50 ve 32,00 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Son PPK toplantısında TCMB politika faizinde değişikliğe gidilmeyerek zirve seviye tayin edildi. Enflasyonda belirgin ve kalıcı düşüş sağlanana kadar sıkı duruşun devam edileceği mesajı verildi.

Mayıs ayı sonrasında enflasyonda zirve seviyenin görüleceğini düşünüyoruz. Seçim takviminden sonra mali disiplin ve sıkılaşma adımlarının etkisiyle enflasyonda düşüş süreci hızlanabilir. Yurt dışından enflasyon ithal etmememizde bu sürece destek olabilir.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 34 baz puan artarak %43,99 ve 10 baz puan artarak 26,81% seviyesinden tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Geri çekilmelerin ilk önemli desteği 9,250 seviyesinde... 7,200 seviyesinden başladığı kısa vadeli yükseliş trendi içerisindeki seyrini 9. haftaya taşımaya çalışan piyasada, gün içerisinde 9,400 üzerindeki hareketlerin yükselişte zorlandığını gözlemliyoruz. Haftanın ilk işlem gününü -% 0.43 oranında değer kaybıyla 9,334 puandan tamamlayan piyasada, seans içi geri çekilmelerde 9,250 seviyesini ilk önemli destek noktası olarak izliyoruz. Bu destek bölgesini korumayı başaracak hareketlerin sürdüreceği yükselişin ise ilk etapta 9,400 zirve seviyesi olmak üzere sırasıyla 9,500, 9,750 ve 10,000 dirençlerini hedeflemeyi sürdürebileceğini düşünüyoruz. Şu aşamada kısa vadeli yükseliş potansiyelini koruyan piyasada, 9,250 desteği üzerindeki seyri yükseliş yönünde izlemeyi sürdürüyoruz. Bu destek bölgesini aşağı geçecek olası hareketlerin ise piyasada ara bir realizasyon eğilimi yaratabileceğini göz önünde bulunduruyoruz. Böyle bir gelişmenin ise 9,000 seviyesinden geçen kısa vadeli trend desteğini hedefleyebileceğini düşünüyoruz.

Eur/Usd:

Beklenenden güçlü gelen makro veriler, istihdam piyasasının gücünü koruması, FED ve üyelerin itidalli duruşu ve enflasyonda görülen katılık. Faiz indirim beklentilerinin törpülenmesine ve ötelenmesine neden oldu.

Fiyatlarda oluşan dengelenme ile parite 1,065-1,07 seviyelerine kadar çekilen parite 1,08 üstü fiyatlara geçti. Alman tahvillerine ilgilinin artması ve dolar endeksinde yaşanan geri çekilmede de harekete destek oluyor.

Bu hafta Perşembe günü açıklanacak olan ABD PCE fiyatlamalarda önemli olabilir. Beklentilerden düşük gelebilecek veri paritede yönün netleşmesini sağlayabilir.

Dolar Endeksi’nin yukarı yönlü hareketinde 200 günlük ortalama 103,8-104 bant aralığı direnç bölgesinin üzerine kalıcık sağlama çabasında. Tepki olarak izlediğimiz yükseliş tahmin ettiğimizden daha güçlü oluyor. Teknik olarak 104,7 üstü kalıcılık sağlanırsa 105,5 bir sonraki hedef olabilir.

Bu sabah 1,085 seviyesindeki paritede 1,075 ve 1,07 seviyeleri gün içi destek; 1,086 ve 1,090 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Gbp/Usd:

Bu hafta ABD ajandası parite üzerinde baskın olabilir. Gelecek makro verilerin, ekonomide soğuma ve istihdam da azalış göstermesi halinde dolar endeksinin güç kaybına neden olabilir.

Dolar Endeksi’nde 200 günlük ortalama 103,8-104 seviyesindeki kuvvetli direncinin üzerine çıkmaya çalışıyor. Mevcut dinamik 104,7 üzerinde 105,5 seviyesi denemelerini beraberinde getirmek isteyebilir.

Bu sabah 1,267 seviyesinde bulunan paritede 1,26 ve 1,257 seviyeleri gün içi destek; 1,27 ve 1,275 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Altın:

Kıymetli madenler ekonomik ajandanın etkisi altında kalmaya devam ediyor.

Merkez Bankalarının uyguladıkları-uygulayacakları para politikası değerli metalde fiyat hareketlerinin temel unsuru. ABD ekonomisinin beklenenden iyi durumda olması ve yeterli soğumanın sağlanamaması FED’in tedbirli olmasına neden oluyor. Beklenen faiz indirim döngüsünde, FED’in kararlı duruşu piyasanın FED’e yaklaşmasına neden oldu. Güncel durumda arada oluşan beklenti farkı normalleşti .

FED'in yakından takip ettiği, Perşembe günü açıklanacak çekirdek PCE (kişisel tüketim harcamaları fiyat endeksi) verisi fiyat hareketleri açısından önemli olabilir. Güçlü gelen bir PCE Haziran ayında faiz indirimlerinin başlayacağı yönelik mevcut beklentilerini ve risk iştahını zayıflatabilir. .

Son dönemde geçerli olan (2.000-2.070 Usd) bant hareketi devam ediyor. Kısa vade de 2.045 Usd üstü hareket yukarı isteği artırabilir.

ABD 10 yıllık tahvil faizinin ve Dolar Endeksi 200 günlük ortalama 103,8-104 bant aralığı direnç bölgesinin üzerine kalıcık sağlama çabasında. DXY 104,7 üstü kapanışlarda yukarı istek artabilir.

Bu sabah 2.032 Usd seviyesindeki ons altında 2.015 ve 2.000 Usd seviyeleri gün içi destek, 2.035 ve 2.050 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün yatay-sınırlı pozitif seyir bekliyoruz.

Eurobond:

Bilanço döneminde sona gelinmesi, gözlerin %4,30 seviyelerine yükselen ABD tahviline dönmesini sağlayabilir. Bu hafta PCE ve ISM imalat verileri hareket yaratabilir. ABD 10Y tahvil 4,27% civarında güne başlıyor. ABD 10 yıllık tahvil faizindeki yükseliş yüzde 4,40 seviyesini geçmediği sürece tepki olarak kalmasını bekliyoruz.

Lokal tarafta, bu hafta ajanda yoğun değil. Yeni ekonomi politikası olumlu algı yaratmaya devam ediyor. Yurt dışına korele hareket devam edebilir. ABD 10 yıllık tahvil faizinde yaşanacak gerileme lokal piyasaya olumlu yansıyabilir.

Türkiye 5 yıllık CDS 286 ile günü tamamladı. Eurobondlar sınırlı pozitif seyretti. Birim fiyatlar, kısalarda 1-2 cent; orta vadelilerde 1-2 cent; uzunlarda 1-9 cent değişim gösterdi. Faizler ise sırasıyla 5,97%, 7,46% ve 8,09% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

9,900 desteğini koruma çabası devam ediyor...

Endeks 30 Şubat Kontratında 10,100 ara direncinin oluşturduğu seans içi geri çekilmelerin, ilk önemli destek noktası olarak izlediğimiz 9,900 üzerinde karşılanma çabası devam ediyor.

Haftanın ilk işlem gününü -% 0.93 oranında değer kaybıyla tamamlayan piyasada, seans içi geri çekilmelerde 9,900 desteğini yakından izlemeyi sürdürüyoruz. Bu destek noktasını korumayı başaracak hareketlerin sürdüreceği yükselişin ise ilk etapta 10,100 olmak üzere, 10,295, 10,500 ve 10,750 dirençlerini hedeflemeyi sürdürebileceğini düşünüyoruz.

Şu aşamada kısa vadeli yükseliş potansiyelini sürdüren piyasada, 9,900 ara destek noktası üzerindeki seyri yükseliş yönünde izlemeye devam ediyoruz. Bu destek noktasını aşağı geçecek olası hareketlerin ise piyasada ara bir realizasyon eğilimi yaratabileceğini göz önünde bulunduruyoruz. Böyle bir gelişmenin ise ilk etapta 9,750 seviyesinden geçen kısa vadeli trend desteğini hedefleyebileceğini düşünüyoruz

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Hazine ve Maliye Bakanı Mehmet Şimşek; Türkiye’nin, Mali Eylem Görev Gücü’nün (FATF) gri listesinden çıkışı sürecinde son aşamaya gelindiğini belirtmişti. Mehmet Şimşek FATF ekibi tarafından Türkiye’ye yapılacak ziyaretin sonrasında hazırlanacak değerlendirme raporunun Haziran ayındaki Genel Kurul toplantısında ele alınacağını ve bu toplantıda ülkemize yönelik gri liste kararının kaldırılması beklendiğini açıkladı. BIST 100 Endeksi FATF konusundaki gelişmeler ve CDS’teki geri çekilme ile haftaya yukarı yönlü başlangıç yaptı. Buna paralel endeks 9450 seviyesi ile rekor tazeledi. Endeks 9400’ün üzerinde bir kez daha kâr satışları ile karşılaştı ve bu seviyenin altına geri çekildi. Endeksteki belirgin yukarı yönlü hareket sonrasında ara ara realizasyonların gelmesi olağan ve normal görünüyor. Endeksin bu durumda yeniden destek bulduğunu ve yükseliş eğilimini koruduğunu söyleyebiliriz. Endeks geçtiğimiz Ekim’den itibaren oluşan sıkışmayı yukarı tamamlaması sonrasında bu formasyonun gereğini yükseliş yönünde gerçekleştirmeye devam ediyor. Endeksin zaman zaman destek seviyelerine geri çekilmelerde yeniden güç toplaması önümüzdeki dönemde yükselişini daha sağlıklı bir şekilde ileri taşıması için öne çıkıyor. 9400 seviyesi ilk planda aşılması gereken hedef direnç konumunda. Dolayısıyla da 9400’ün kalıcı olarak üzerine yönelim yükselişin 9500 ve 9600 olan dirençlerine devamı için öne çıkıyor. 9300 ve 9200’den tepki gösterdiği için endekste bu seviyeler destek olarak takip edilebilir. Olası geri çekilmelerde ise 9000 ana destek olarak izlenebilir. 9000 desteğinin üzerinde görünümün güçlü kalabileceğini belirtebiliriz. Endekste son haftalardaki yükselen trendindeki harekete bankacılık endeksi belirgin şekilde iştirak edememişti. Dolayısıyla da XBANK’ın endekse daha fazla destek vermesi yeni zirvelerin oluşması için önemli. Bu durumda 10.584 direncinin aşılması öne çıkıyor. 10.000 desteğinin üzerinde ise kısa vadeli görünüm olumlu kalmaya devam edecek. Yurtdışı gelişmelere baktığımızda; ECB Başkanı Lagarde, enflasyonda düşüş sürecinin devam etmesini beklediklerini söyledi. ECB Yönetim Konseyi Üyesi Stournaras; ECB’nin Fed’den daha fazla zorlukla karşı karşıya olduğunu belirtirken, ilk faiz indirimini de Haziran’da beklediğini ifade etti. ABD borsaları zirve seviyelerde hafif kâr satışları ile karşılaştı. Bölge borsalarında güçlü seyir korunuyor. Perşembe günü ABD’de kişisel gelirler, kişisel tüketim ve kişisel tüketim harcamaları enflasyonu (PCE) verileri öne çıkıyor.

BIST 100 Endeksi bir kez daha 9400 direncinin üzerini test etti. Endekste güne yukarı yönlü bir başlangıç bekliyoruz. 9300’ün üzerinde endekste 9400 ilk etapta hedef direnç olarak takip edilebilir. 9400’ün aşılması halinde yükselişin 9500 ve 9600 dirençlerine doğru devam ettiğini görebiliriz. 9300 ve 9200 destekler olarak izlenebilir. 9000 ana destek olup, bu seviyenin üzerinde kısa vadeli yön yukarı görünüyor; mevcut trade pozisyonları korunabilir ve trade fırsatları değerlendirilebilir görüşündeyiz. Küresel risk iştahının da genel olarak olumlu olduğunu belirtelim.

İçeride tahvil-bono faizleri dün yükseliş gösterdi. Gösterge tahvil faizi %43,65’ten %43,99, 10 yıllık tahvil faizi ise %26,71’den %26,81 seviyesine yükseldi. ABD tahvil faizleri bant hareketi içerisinde yukarı tepki gösteriyor. Gösterge tahvil faizinde %44,50, 10 yıllık tahvilde %27,00 destek seviyeleri olarak takip edilebilir. Türkiye’nin 5 yıllık CDS risk primi 300’ün altında hareket ediyor. Son durumda 283 seviyesine geriledi.

EUR/USD paritesi geçtiğimiz hafta 1,08 direncini aşarak alçalan kanalın üzerine yükseldi. 1,08 aşılması ile paritede kısa vadeli görünüm olumlu hale geldi. 1,08 desteğinin üzerinde kaldığı sürece tepki yükselişleri devam edebilir. Bu durumda 1,09 ilk planda direnç seviyesidir. 1,09’un üzeri ise kısa vadeli yükselen trendin devam etmesi ve 1,10 direncine yönelim açısından takip edilebilir. Dolar kuru 31,00 olan önemli eşik seviyeyi aşması sonrasında üzerinde yükseliş denemelerinde bulunuyor. Dolar kurunda kademeli yükseliş eğilimi korunuyor. 31,10’un üzerinde 31,20 ve 31,30 dirençler, 31,00 ve 30,90 ise seviyeleri destek olarak takip edilebilir.

Petrol fiyatları kısa vadeli dip seviyelerden toparlanma çabası gösterdi. Brent petrolde 79,30 dolar destek, 82,00 dolar ise direnç seviyesidir. Altın ons fiyatları 2030 doların üzerinde kalma çabasına devam ediyor. 2030 doların üzerinde 2050 dolar olan hedef direncine doğru yükseliş gösterebilir. 2000 dolar desteğinin üzerinde kısa vadeli görünümün olumlu olduğunu belirtelim. Gram altında, dolar kurunun genel desteği sürüyor. Altın onsun da yukarı tepki göstermesi de gram altının diğer taraftan yükselmesini sağladı. Gram altın kısa vadeli yükselen trendde hareket ederken, 2038 TL seviyesi ile rekor tazeledi. 2015 TL’nin üzerinde 2038 TL olan tarihi zirve seviyesini aşma çabası gösterebilir. 2000 TL ise ana destek olarak geçerli.

BIST 100 Endeksi’nde 9000 seviyesi destek olarak izlenebilir. Ağırlıklı olarak tahvil-bono ile Eurobond yatırımı yaparak belli oranda hisse senedi riski almayı isteyen yatırımcılar ise bu dönemde değişken fonları tercih edebilir.

QNB Finansinvest

https://www.qnbfi.com/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ABD Hisse Senedi Endeksleri, ekonomik veri akışı yoğun haftanın ilk gününde yatay negatif kapanış lar gerçekleştirdi. Enflasyonun yapışkanlığı tartışılmaya devam ederken, bu hafta Fed faiz patikasında önemli rol oynayacak olan PCE verisi Perşembe günü açıklanacak. Hafta boyunca hisse senedi endekslerinin yön tayininde kritik olacak birçok veri seti bulunurken, hafta boyunca Fed yöneticilerinin açıklamaları takip edilecek. Bugün ise yeni konut satış verileri beklenti olan %3’ün altında %1.5 arttı, önceki veri ise %7.2 seviyesindeydi. Gayrimenkul sektörü hisseleri %1.13 değer kaybıyla günü tamamladılar.

S&P500 Endeksi %0.38 değer kaybıyla 5069 puan seviyesinde günü tamamladı. Enerji %0.32, takdirsel tüketim %0.23, teknoloji sektörü %0.03, primlerle günü tamamladılar. En zayıf performans gösteren sektörlerde altyapı -%2.1, telekom -%2.09 değer kaybetti. Haber akışının zayıf seyrettiği seansta AI hikayesi ve yarı iletkenlerden önemli haberler gelmeye devam ediyor. Micron, yüksek bant genişliğine sahip 3E model çiplerinin toplu üretimine başladığını duyurdu. Şirket hissesi seansı %4 primle tamamlarken, Nvidia’nın H200 AI ürünü ile birlikte pazar payının genişlemesi bekleniyor, şirket Ceo’su 2025 yılında gelir rekoru beklentisinde olduklarını açıklamıştı. Otomotiv sektörü %3.03 primle güçlü bir günü geride bıraktı. Tesla %3.88, GM %0.4 değer kazanırken, Ford Motors %1.57 değer kaybıyla günü tamamladı. Çinli EV üreticisi Li Auto, beklentilerin üzerinde gelir ve hbk elde ettiği bilanço açıklamasının ardından %18 primle günü sonlandırdı. Şirket $5.8 milyar gelir ile hisse başına $0.60 kar elde etti. Wall Street beklentisi $5.5 milyar gelir ile $0.44 HBK seviyesindeydi, şirket bit önceki yıl $2.5 milyar gelir ile $0.04 hbk elde etmişti. 2024 yılı Q1 teslimat beklentileri bir önceki yıl 1. çeyreğin 2 katı seviyesinde açıklandı. Şirket bilanço açıklaması sonrası Çin EV şirketlerinde güçlü alımlar izlendi; Xpeng %6.3, Nio %4.7,BYD %4.7 değer kazandı. Berkshire Hathaway haftasonu açıkladığı bilançosunun ardından %2’ye yakın değer kaybederken, HSBC raporunun ardından Moderna %2.5 değer kaybetti.

Nasdaq ve Dow Jones Endeksleri yatay negatif kapanışlar gerçekleştirdiler. Dow Jones Endeksinde teknoloji ve finansallar pozitif tarafta kalmayı başarırken yatay performanslar sergilediler. Telekom %0.69, sağlık %0.58, ham madde %0.57 değer kaybetti. Salesforce %2.59, Walmart %1.85, American Express %1.12 değer kazanarak en güçlü performansları sergilediler. Verizon %2.39, Nike %1.03, Amgen %0.97 Değer kayıplarıyla en zayıf performansları gösterdiler.

Avrupa Endeksleri karışık seyir izledi. Euro Stoxx50 Endeksi %0.17 değer kaybetti; teknoloji sektörü günü değer kazanımıyla sonlandıran tek sketör olarak öne çıktı. Ftse100 Endeksi %0.29, Cac40 %0.46 değer kaybetti. Almanya Dax Endeksi yatay kapanış gerçekleştirdi.

Detaylı bilgi almak, İş Yatırım'ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/02/27/uluslararasi-piyasalar-kapanis-raporu-26-02-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

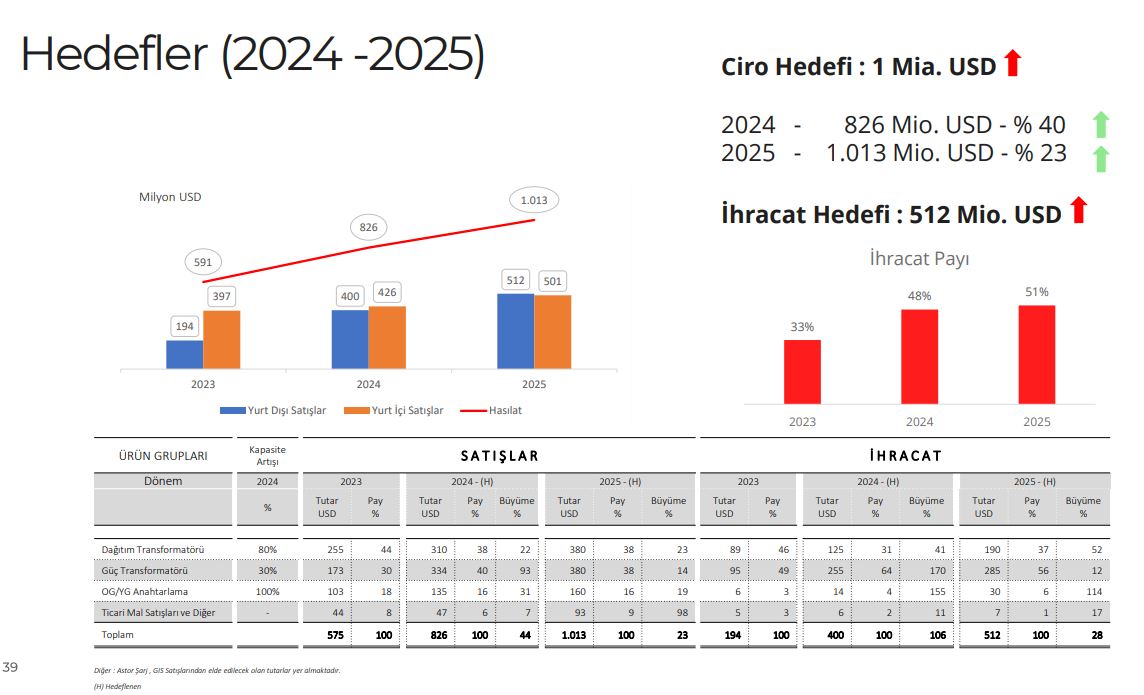

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Astor Enerji'nin ciro hedefini 2024 yılı için 826 milyon dolar, 2025 yılı için ise 1 milyar 13

milyon dolar açıkladı.

https://www.kap.org.tr/tr/Bildirim/1252103

Kuruluştan yapılan basın açıklaması aşağıda bulunuyor:

Turkcell ve Huawei, dünyanın en önemli mobil teknoloji etkinliği olarak kabul edilen kongrede bir araya gelerek yenilikçi teknolojilerin geliştirilmesi konusunda iş birliği protokolleri imzaladı. Bu anlaşmayla iki şirket 5.5G, yeşil teknolojiler ve yapay zekâ destekli şebeke otomasyonu ortak inovasyonu alanlarında sektöre öncülük edecek iş birliklerini hayata geçirecek.

İki şirket, 5.5G konusunda Pasif IOT, RedCap (Reduced Capability) ve diğer 5.5G/5G-Advanced teknolojileri dahil olmak üzere birçok 5.5G teknolojisi ve 5.5G ağlarının geliştirilmesinde birlikte çalışmayı hedefliyor. Yeşil enerji anlaşmasında ise GPON'da derin mod enerji tasarrufu, sahalarda güneş enerjisi ve yeşil enerjinin kullanımı ve enerji verimliliği yoluyla karbon ayak izlerini azaltmayı planlıyor. 'Ortak İnovasyon' anlaşması çerçevesinde ise ağ otomasyon süreçlerini yapay zekâ tabanlı, kullanıcı merkezli ve kendi kendini optimize eden ağlara odaklanılacak.

Turkcell Genel Müdürü Dr. Ali Taha Koç: Yenilikçi teknolojiler için iş birliklerine imza atıyoruz

Turkcell Genel Müdürü Dr. Ali Taha Koç iş birliğine ilişkin yaptığı açıklamada, “Turkcell olarak, teknoloji alanındaki gelişimi en üst seviyeye taşımak için konusunda lider ulusal ve uluslararası şirketlerle iş birliklerine imza atmaya devam ediyoruz. Huawei ile yaptığımız iş birliğiyle 5.5G ve yeşil teknolojilerin yanı sıra yapay zekâ bazlı şebeke otomasyonu amaçlı ortak inovasyon çalışmalarımızın kapsamını genişletiyoruz. Yapılan anlaşmaları, telekomünikasyon alanında yenilikçi teknolojilerin geliştirilmesi için de önemli bir adım olarak görüyoruz” dedi.

Huawei Başkan Yardımcısı Phillip Gan: Turkcell ile yeni teknolojiler geliştireceğiz

İmza töreni sonrasında konuşan Huawei Başkan Yardımcısı Phillip Gan şunları söyledi: “Teknoloji alanında lider çözüm ortakları olarak 5.5G ve yeşil teknolojilerin yanı sıra yapay zekâ bazlı şebeke otomasyonu konularında Turkcell ile ortak inovasyon için iş birliğimizi geliştiriyoruz. Amacımız yaptığımız iş birlikleriyle yeşil kalkınmayı da göz önünde bulundurarak ortak başarıyı yakalamak. Turkcell ile geliştirdiğimiz yeni teknolojilerle insanların hayatlarını kolaylaştırmayı ve sürdürülebilirliğe de katkıda bulunmayı hedefliyoruz.”

Turkcell ile Huawei’nin 10 Gbps testleri başarıyla tamamlanmıştı

Turkcell ile Huawei, geçtiğimiz hafta 5G test laboratuvarında gerçekleştirdiği denemede 5.5G (5G Advanced) teknolojisini kullanarak saniyede 10 Gigabit veri indirme hızını aşmıştı. Turkcell'in 5G ve ötesi yeni nesil teknolojiler kapsamında yaptığı Ar-Ge ve test çalışmalarının önemli bir adımı olarak öne çıkan bu testle mobil internet teknolojilerinde çığır açacak bir başarıya imza atılmış oldu.

Fitch Ratings, Albaraka Türk Katılım Bankası A.Ş.'nin (Albaraka Türk) görünümünü Negatif'ten

Durağan'a revize ederken, Uzun Vadeli Döviz (LT) ve TL (LC) cinsi İhraççı Temerrüt Notlarını (IDR)

'B-' olarak teyit etti. Fitch ayrıca bankanın Yaşayabilirlik Notunu (VR) da 'b-' olarak teyit etti.

https://www.fitchratings.com/research/banks/fitch-revises-albaraka-turk-outlook-to-stable-affirms-ltfc-idr-at-b-26-02-2024

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri