Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Kuruluştan yapılan basın açıklaması aşağıda bulunuyor:

Halkbank’ın Afyonkarahisar, Burdur ve Isparta illerini kapsayan Bölge Koordinatörlüğü hizmete girdi. Halkbank, Afyonkarahisar Bölge Koordinatörlüğü ile bölgenin ticaret ve ihracat hacminin artırılmasının yanı sıra müşterilerine ihtiyaç duydukları her noktada hızlı, yakından ve yerinde çözüm sunmayı amaçlıyor.

Ülkemizin büyümesi ve kalkınması için çalışan Halkbank; Afyonkarahisar, Burdur ve Isparta illerini kapsayan yeni Bölge Koordinatörlüğü ile bölgeye katma değer sağlamaya devam edecek. Banka, bölge halkının bankacılık hizmetleri konusundaki beklentilerini gelişmiş dijital altyapısı, yenilikçi ürün ve hizmetleriyle karşılayacak.

Afyonkarahisar Bölge Koordinatörlüğü’nün resmi açılış töreni; Afyonkarahisar Valisi Doç. Dr. Kübra Güran Yiğitbaşı, Halkbank Genel Müdürü Osman Arslan, Afyonkarahisar Milletvekillerinden Ali Özkaya, İbrahim Yurdunuseven, Hasan Arslan, Mehmet Taytak, İkmal ve Garnizon Komutanı Tuğgeneral Numan Yöner ve Halkbank yetkililerinin katılımıyla gerçekleştirildi.

“Ülkemizin sürdürülebilir kalkınması için çalışıyoruz”

Açılışta konuşan Halkbank Genel Müdürü Osman Arslan, “Amacımız; Ticaret Bakanlığı verilerine göre 2023 yıl sonunda 1,5 milyar dolarlık ihracat geliriyle ülke ekonomisine her anlamda büyük katkı sağlayan Afyonkarahisar, Isparta ve Burdur illerimizde; 26 şube ve yaklaşık 360 çalışanımızla müşterilerimize verimlilik odaklı finansal ürün ve hizmetlerimizle kesintisiz destek sağlamaktır” dedi.

Üreten Türkiye için çalışan KOBİ, esnaf, sanatkâr ve girişimcilerin her zaman destekçisi olduklarını belirten Osman Arslan, “Ülkemizin sürdürülebilir kalkınması için son derece kritik öneme sahip olan Afyonkarahisar, Isparta ve Burdur illerimizde 2023 yılında KOBİ’lerimize 10,8 milyar TL, esnaf ve sanatkârlarımıza 5,7 milyar TL kredi desteği sağladık. Ticari nitelikteki kredilerimizin içerisindeki KOBİ kredilerinin payı %96,6 olurken, KOBİ kredilerimizin %51,8’ini ise; esnaf kredileri oluşturmaktadır. KOBİ kredileri pazar payımız da %20,3’dür” açıklamasında bulundu.

Osman Arslan, Türkiye Yüzyılı vizyonuna da vurgu yaparak; “86 yıldır olduğu gibi geliştirdiğimiz yenilikçi ve rekabetçi finansal ürünlerimizle bugün de durmadan, yorulmadan Türkiye Yüzyılı vizyonu doğrultusunda istihdama ve üretime artı değer sağlayan yurdumuzun her köşesindeki yatırımları ve firmaları destekleyeceğiz. Bölgenin ticaret ve ihracat hacminin artmasına katkı sunacağız” dedi.

26 şubeden oluşuyor

Halkbank Afyonkarahisar Bölge Koordinatörlüğü; Afyonkarahisar’da 13, Burdur’da 4, Isparta’da 9 şube olmak üzere toplam 26 şubeyi kapsıyor. Banka; müşterilerine ihtiyaç duyulan her noktada yaklaşık 360 çalışanıyla yakından, hızlı ve yerinde çözüm sunmayı amaçlayarak bölge halkının bankacılık hizmetleri konusundaki beklentilerini gelişmiş dijital altyapısı, yenilikçi ürün ve hizmetleriyle karşılayacak.

.

Sözcü internet sitesinde yayınlanan Reuters kaynaklı habere göre; ABD'nin Rusya ile ticarete aracılık eden finansal kuruluşlara karşı yaptırım başlatabileceğini ortaya koyan başkanlık kararnamesinin ardından Türkiye'nin Rusya'ya giden pek çok ürünün ödeme tahsilatında zorluklar yaşanırken, Rusya'dan alınan petrolün ödemelerinde de gecikmeler görülüyor.

Konu hakkında bilgi sahibi yedi kaynak ödemelerin gecikmesinde ABD'nin Rusya'ya karşı yaptırımlarını genişleten aralık ayındaki kararnamenin etkili olduğunu belirttiler. Kararname, Rusya'nın Ukrayna'daki işgaline kaynak sağlamasını zorlaştırmayı amaçlıyor olsa da petrol ticareti gibi spesifik sektörlerde etkisi görülebiliyor.

Sözkonusu habere aşağıdaki linkten ulaşabilirsiniz:

https://www.sozcu.com.tr/reuters-abd-nin-yaptirim-tehditleri-turk-sirketlerin-rusya-ya-odemelerini-aksatti-p23785

Bahçeşehir Üniversitesi Ekonomik ve Toplumsal Araştırmalar Merkezi (BETAM) " Çeyrekten Çeyreğe İşgücü Piyasası Görünümü: 2023 4. Çeyrek" araştırma notunu yayınladı:

Mevsim etkilerinden arındırılmış verilere göre 2023 yılı dördüncü çeyrekte istihdamdaki kişi sayısı bir önceki çeyreğe kıyasla 195 binlik artışla 31 milyon 867 bin seviyesine yükselirken işsiz sayısı 137 bin azalmış, sonuçta işgücünde 57 bin artış yaşanmıştır. İstihdam seviyesindeki artışa rağmen işsiz seviyesindeki hızlı düşüş sonucu işsizlik oranı 0,4 yüzde puan gerileyerek yüzde 8,8’e inmiştir. İşsizlik oranındaki düşüş devam etmektedir ve 2023 yılı boyunca tüm çeyreklerde tek hanede seyretmiştir. Bu dönemden önceki son tek haneli işsizlik oranı 2018 yılının ilk çeyreğindeki yüzde 9,9’luk işsizlik oranıdır.

Mevsim etkilerinden arındırılmış sektörel istihdam verilerine bakıldığında hizmetler sektöründe 174 binlik artış yaşandığı görülmektedir (yüzde 0,9). İnşaat istihdamı 34 bin artarken (yüzde 1,7), sanayi istihdamında artış 29 bin (yüzde 0,4) olarak gerçekleşmiştir. Tarım istihdamı ise bir önceki çeyreğe göre 42 bin kişi azalmıştır (yüzde 0,9).

Mevsim etkilerinden arındırılmış genç (15-24 yaş arası) işsizlik oranı 1 puanlık azalışla yüzde 15,9 olarak gerçekleşmiştir. Genç kadınlarda işsizlik oranı 0,5 puan azalarak yüzde 21,8 olmuş, genç erkeklerdeki işsizlik oranı ise 1,3 puan gerileyerek 12,7 olarak kaydedilmiştir. Böylece genç kadın ve erkek işsizlik oranlarındaki toplumsal cinsiyet farkı 8,3 puandan 9,1 puana yükselmiştir.

Mevsim etkilerinden arındırılmamış verilere göre bir önceki çeyreğe kıyasla Lise altı eğitim grubunda işsizlik oranı 0,5 puan artmış, diğer tüm gruplarda ise düşmüştür. Lise mezunlarında düşüş 0,9 puan olurken, mesleki veya teknik lise mezunlarında düşüş 0,7 puandır. Yükseköğretim mezunlarında işsizlik oranı ise 2,1 puan düşerek eğitim grupları arasında en yüksek düşüş olarak kaydedilmiştir.

2023 yılı üçüncü çeyrekte bir önceki çeyreğe kıyasla uzun süreli işsizlik oranı toplamda yüzde 21 seviyesinde gerçekleşmiştir. Erkeklerde uzun süreli işsizlik oranı yüzde 17,4’ten yüzde 16’ya gerilerken, kadınlarda bu oran yüzde 26,9’dan yüzde 27’ye yükselmiştir.

Otomotiv Zirvesi’nin bu haftaki konuğu Mais A.Ş. Genel Müdürü Berk Çağdaş oldu.

Çağdaş'ın yayında öne çıkan ifadeleri şunlar oldu:

2024 yılı seçim öncesi ve seçim sonrası olmak üzere iki döneme ayrılıyor. İlk üç aylık dönemde biz otomotiv satıcıları olarak yüksek bir satış trendi yakalanacağına inanıyoruz. Ocak-Şubat ayları genellikle model yılı dönüşümünün olduğu, yeni model yılı araçlarının satılmaya başlandığı, bu esnada onların üretimi tamamlanırken de eski model yılı araçlarının bunları kompanse etmeye çalıştığı bir dönemdir ve satışların da az olması beklenir. Normal koşullar altında aylık satış bazında bakıldığında 40-45 bin adetler bu 2 ay için maksimum seviyede görülen adetlerdir. Bunun öyle olmadığını gördük. Ocak ayında satışlar 75 bin adede çıktı. Beklentiler aylık satışın 100 bini geçmesi yönünde. Bu seçim öncesi bir trend. İnsanlar ve kurumlar ‘seçim sonrası dönemde piyasalar daha fazla sıkılaştırılabilir’ düşüncesiyle hızlı bir şekilde alım yapıyorlar. 2024’te ilk üç ay satışlar yüksek gidecek, sonraki dokuz aylık dönemde daha stabil satışlar görebiliriz.

bloomberght.com internet sitesinde yayınlanan sözkonusu habere aşağıdaki linkten ulaşabilirsiniz:

https://www.bloomberght.com/maiscagdas-otomotivde-secim-oncesinde-talep-one-cekiliyor-2347870

Scope Ratings'in analizine göre AB'nin gözden geçirilmiş mali kuralları yüksek yeşil,

dijital ve savunma yatırım ihtiyaçları açısından yetersiz ve ekonomik büyüme görünümünün

zaten zayıf olduğu bir dönemde önemli mali ayarlamalara ve kamu yatırımlarında kesintilere

yol açacak.

Çevre ve Şehircilik Bakanlığı Çevresel Etki Değerlendirmesi, İzin ve Denetim Genel Müdürlüğü web sitesinde yayınlanan ilanda konuya ilişkin şu bilgiler verildi:

ANKARA ili ELMADAĞ ilçesi sınırları içerisinde BAŞTAŞ BAŞKENT ÇİMENTO SAN. TİC. A.Ş. tarafından yapılması planlanan GÜNEŞ ENERJİSİ SANTRALİ (17,90 MWm / 17,00 MWe Kapasite- 22,35 Ha) projesi ile ilgili Çevresel Etki Değerlendirme süreci başlamış ve Çevresel Etki Değerlendirmesi Başvuru Dosyası halkın görüşüne açılmıştır.Söz konusu projeye ilişkin, halkı proje hakkında bilgilendirmek, görüş ve önerilerini almak amacıyla ÇED Yönetmeliğinin 9. maddesi gereğince 07/03/2024 tarihinde Halkın Katılım Toplantısı düzenlenecektir.ÇED Başvuru Dosyasını İncelemek isteyenler Bakanlık Merkezinde veya ANKARA Çevre ve Şehircilik İl Müdürlüklerinde duyuru tarihinden itibaren raporu inceleyerek, zamanlama takvimi içerisinde proje hakkında Bakanlığa veya Valiliğe görüş bildirebilirler. Halkın Katılımı Toplantısı yeri ve saati ile ilgili ÇED İzin Denetim Genel Müdürlüğü ve ANKARA Çevre, Şehircilik ve İklim Değişikliği İl Müdürlüğünden bilgi alınabilir. İlgililere ve kamuoyuna duyurulur

Çevre ve Şehircilik Bakanlığı Çevresel Etki Değerlendirmesi, İzin ve Denetim Genel Müdürlüğü web sitesinde yayınlanan ilanda konuya ilişkin şu bilgiler verildi:

ANKARA ili ELMADAĞ ilçesi sınırları içerisinde KONYA ÇİMENTO SAN. A.Ş. tarafından yapılması planlanan GÜNEŞ ENERJİSİ SANTRALİ (19,33 MWm / 17,00 MWe Kapasite- 24,53 Ha) projesi ile ilgili Çevresel Etki Değerlendirme süreci başlamış ve Çevresel Etki Değerlendirmesi Başvuru Dosyası halkın görüşüne açılmıştır.Söz konusu projeye ilişkin, halkı proje hakkında bilgilendirmek, görüş ve önerilerini almak amacıyla ÇED Yönetmeliğinin 9. maddesi gereğince 07/03/2024 tarihinde Halkın Katılım Toplantısı düzenlenecektir.ÇED Başvuru Dosyasını İncelemek isteyenler Bakanlık Merkezinde veya ANKARA Çevre ve Şehircilik İl Müdürlüklerinde duyuru tarihinden itibaren raporu inceleyerek, zamanlama takvimi içerisinde proje hakkında Bakanlığa veya Valiliğe görüş bildirebilirler. Halkın Katılımı Toplantısı yeri ve saati ile ilgili ÇED İzin Denetim Genel Müdürlüğü ve ANKARA Çevre, Şehircilik ve İklim Değişikliği İl Müdürlüğünden bilgi alınabilir. İlgililere ve kamuoyuna duyurulur.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

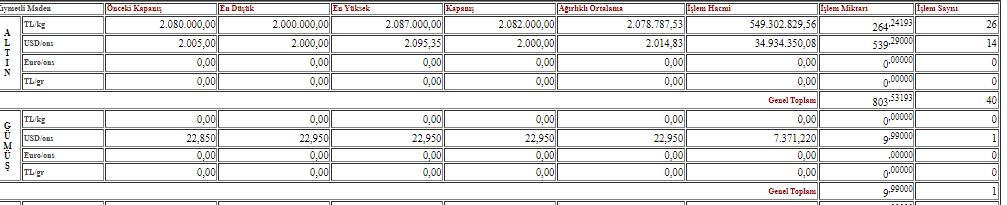

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri