Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

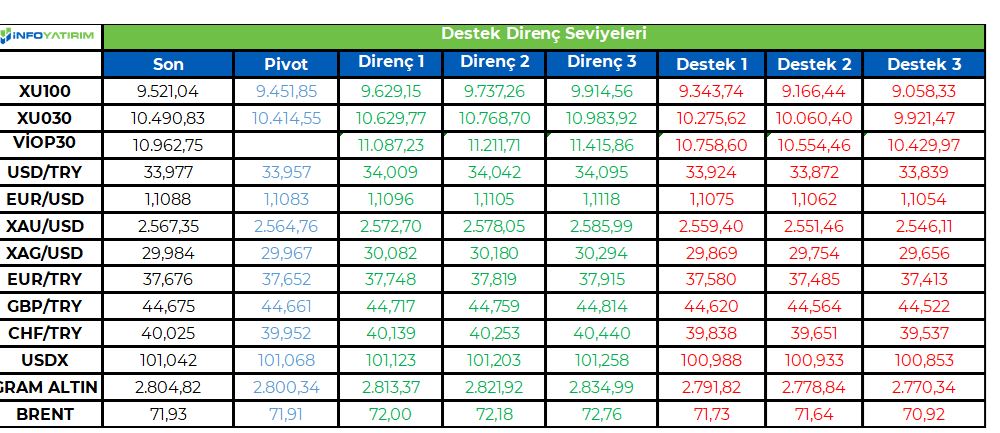

BİST100 endeksi geçtiğimiz işlem gününü 101 puan yükselişle 9.521 seviyesinden tamamlarken, endekste volatilite %3'ü aştı. Güne alıcılı başlayan endeks, gün içinde 200 g HO'nun altına sarktı. Gün sonuna doğru alımların hızlanması ile gün pozitif tamamlandı.

Yurt içinde önemli bir veri akışı bulunmamasına rağmen takas avantajı kaynaklı olarak dün tepki alımları geldiğini düşünüyoruz.

10.200 seviyesine kadar gelecek alımların tepki alımları olacağı kanaatindeyiz.

Endekste 5 g HO 9.607, 22 g HO 9.821, 60 g HO 10.098, 200 g HO 9.405 seviyesinden geçiyor.

BİST100 endeksinde TL bazında 9.450 seviyesini pivot, 9.630 - 9.740 - 9.915 seviyelerini direnç, 9.345 - 9.165 - 9.060 seviyelerini destek seviyeleri olarak takip edeceğiz.

Dolar bazında ise 283,7 - 286,9 - 292,1 seviyeleri direnç, 275,3 - 270,1 - 266,9 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Büyük merkez bankaları yılın ikinci yarısında faiz indirimlerine devam ediyor. Avrupa Merkez Bankası (AMB) piyasa beklentileri doğrultusunda yılın ikinci faiz indirim kararını dün aldı. Banka gecelik mevduat faizini yüzde 3,75'ten yüzde 3,50 seviyesine çekti. Kararın ardından basın toplantısında konuşan AMB Başkanı Christine Lagarde, büyümeye ilişkin risklerin aşağı yönlü olduğunu söyledi. ECB, 2024 Euro Bölgesi büyüme tahminini yüzde 0,8 olarak açıklarken, 2025 tahminini yüzde 1,3'e; 2026 tahminini ise yüzde 1,5'e düşürdü. Ekonomik projeksiyonlarda haziran ayı tahminlerinde bir değişikliğe gidilmeyerek, 2024'te ortalama enflasyonu yüzde 2,5; 2025'te yüzde 2 ve 2026'da yüzde 1,9 seviyesinde öngörüldü.

Dün açıklanan, ABD'de Üretici Fiyat Endeksi (ÜFE), Ağustos'ta aylık bazda yüzde 0,2 ile beklentilerin üzerinde gelirken, yıllık bazda ise yüzde 1,7 ile öngörülere paralel yükseldi. Çarşamba günü açıklanan ABD enflasyon verileri yıllık bazda hem manşet hem çekirdekte beklentileri ile aynı geldi. Manşet beklendiği gibi yüzde 2,5, çekirdek ise yüzde 3,2 oldu. Önceki aya göre ise manşet 2,9’dan düştü. Çekirdek ise aynı seviyede kalmıştı. Enflasyonun alt kalemlerinde, konut ve diğer hizmet maliyetlerindeki yükselişler, temel enflasyonun inatçı tarafta kaldığını resmetmişti.

Vadeli kontratlarda, 18 Eylül toplantısına yönelik 25 baz puan indirime %85 ihtimal tanınırken, 50 baz puan indirimin ihtimalinin ise gelen veriler eşliliğinde azaldığı görülüyor. Önümüzdeki hafta sonlanacak FOMC toplantısı veriler sonrasında öneminin artığını düşünüyoruz. Yapışkan enflasyon risklerinin azaldığı istihdam risklerinin arttığı bir dönemdeyiz. FED tavır olarak aldığı kararlarda temkinli olmayı ve piyasaları önceden alacağı karara hazırlamayı tercih ediyor. Sıkılaşma döneminde enflasyon tehlikesinin geçici olduğunu belirtmiş 25 baz puan faiz artırımı ile sürece ilk adımını atmıştı. Sonrasında enflasyon endişelerinin hızlanması ile birlikte sıkılaştırma adımlarını hızlandırmak zorunda kalmıştı. Faiz indirimleri için FED’in yeterli alanı olduğunu düşünüyoruz. 25 baz puan faiz indirimi ile başlaması halinde piyasa da ‘istihdam’ riskleri hala masada kalacağını ve piyasa da tedirginliğin devam edeceğini düşünüyoruz. Bu karar istihdam verilerinin önemini daha fazla artırabilir.

18 Eylül’deki FED kararı öncesi son kritik veri geride kaldı. Karara kadar, genel fiyatlama davranışının mevcut şekilde sürmesini daha olası görüyoruz.

Bu sabah global piyasalarda risk iştahı karışık. ABD vadelileri yüzde 0,01-0,05 civarında yatay. Asya piyasaları çoğunlukla negatif. Hong Kong %1,2 civarında artı, Japonya %0,9 civarında, Çin %0,10 civarında negatif. ABD 10 yıllık tahvil faizi %3,65, Dolar Endeksi 101, ons altın 2.565 Usd civarında işlem görüyor.

İç tarafta, TCMB verilerine göre cari işlemler hesabı 2024 yılı Temmuz ayında 566 milyon dolar fazla verdi. Cari açıkta geçen yıla göre görülen iyileşmede dış ticaret açığının geçen yılın altında gerçekleşmesi etkili oldu. Cari işlemler açığı azalırken, sermaye girişlerinin artmasıyla birlikte TCMB rezervlerin de güçlenmeye devam ediyor. Cari açık ve bütçe açığının önemli oranda iyileşmesi, rezervlerin artması, enflasyonla mücadele de uygulanan politikaların hem sonucu hem destekleyicisi olduğunu düşünüyoruz.

Eylül'ün ilk haftasında dün Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) net rezervler 37,7 milyar dolar açıklandı. Swap hariç net rezervler ise 17.4 milyar dolar oldu.

Usd/TL:

Çarşamba günü açıklanan ABD enflasyon verisinden sonra dün açıklanan, ABD'de Üretici Fiyat Endeksi (ÜFE), Ağustos'ta aylık bazda yüzde 0,2 ile beklentilerin üzerinde gelirken, yıllık bazda ise yüzde 1,7 ile öngörülere paralel yükseldi. 18 Eylülde FED’in büyük faiz indirimi yapacağına dair kanaatler azaldı. Büyük indirim beklentisi içinde olanlar azınlık konumunda idi. O yüzden para piyasaları veri sonrası sınırlı tepki üretti. Para piyasalarının FED öncesi mevcut seviyelerini korumasını bekliyoruz.

Dolar Endeksi kritik 101 seviyesi üstünde kalıcılık sağlamaya çalışıyor. 101 seviyesi üstünde kalıcılık 102-103 seviyesi tepki hareketini destekleyebilir.101 seviyesi altında dolar talebinin yavaşlaması hızlanabilir.

İç tarafta, TCMB’nin şahin tutumu, kredi not artımı son günlerde TL’ye destek oluyor. Kur tarafında düşük volatilite ve yatay seyir devam ediyor. Kur tarafında ağustos ayının genelinde global piyasaların etkisiyle görülen olumsuz havanın güç kaybettiği ve tansiyonun azaldığı görülüyor.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 34,00 civarında işlem görüyor. Aşağıda 33,50 ve 33,00; yukarıda 34,50 ve 35,00 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Enflasyonla mücadelede sonuç alınmaya başlandı. Enflasyon beklentilerinde düzelme hızı TCMB'nin uyguladığı sıkı duruşun süresini belirleyecek ana unsur. Hizmetler enflasyonunda görülen katılık sıkı duruşun gerekliliğini ortaya koyuyor. Uygulanan sıkı para politikasının gecikmeli etkileri önümüzdeki dönem daha fazla kendini hissettirebilir. Somut kazanımlar görülmesi ile birlikte temkinli faiz indirimi gündeme gelebilir.

Globalde, dün açıklanan ABD ÜFE verisi beklentilere paralel geldi. Enflasyon ile mücadelede alınan mesafe ve işgücünde istenen soğuma gerçekleşmiş gözüküyor. 18 Eylülde yapılacak FOMC toplantısı için faiz indirim koşullarının yeterince uygun olduğunu ve FED’in gevşeme adımlarına başlayacağını düşünüyoruz.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 5 baz puan artış ile %40,61 ve 9 baz puan artış ile %28,75 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

9,274 puana yaşanan savrulmanın ardından günün yükseğine yakın kapanış yapan piyasada kısa vadede tepki yükselişi güçlenebilir... Perşembe günü volatil bir seyir izleyen hisse senedi piyasasında BIST100 Endeksi kapanışı %1,08'lik yükselişle 9,521 puandan yaptı. Genel olarak baktığımızda, gün içinde 9,274 puana kadar yaşanan satıcılı seyrin ardından, özellikle seansın son bölümlerinde güçlü bir geri dönüş yapmayı başarabilen piyasada adı geçen harekete %2,25'lik artışla XBANK Endeksinin liderlik ettiğini görüyoruz. XUHIZ Endeksindeki yükseliş %0,56 olurken, XUSIN Endeksindeki kazanç %0,37 olarak gerçekleşti.

Önümüzdeki sürece baktığımızda ise, TL zirve 11,250'den başlayan ve dün itibarıyla 9,274 puana kadar yaşanan gün içi savrulmayla birlikte %17,5'lara ulaşan gerileme periyodunun ardından piyasanın ilk defa kısa vadeli lokal bir "dip" sinyali verdiğini söyleyebiliriz.

Bu paralelde mevcut hareketin, 9,500 eşiği üzerinde tutunarak yukarı momentumunu devam ettirebilmesi halinde, FLAT bir düzeltme kalıbı içinde toparlanma çabasını öncelikle 9,700/750 bandı olmak üzere, psikolojik 10,000 eşiğine doğru devam ettirebilme olasılığının ajandaya girebileceğini düşünüyoruz.

Aşağı yönde baktığımızda ise, 200 günlük üssel ortalamanın bulunduğu 9,400 ve dünkü düşüş esnasında test edilen dip seviye 9,274 puanı önemli destek eşikleri olarak izliyoruz.

Eur/Usd:

Avrupa Merkez Bankası (AMB) piyasa beklentileri doğrultusunda yılın ikinci faiz indirim kararını dün aldı. Banka gecelik mevduat faizini yüzde 3,75'ten yüzde 3,50 seviyesine çekti.

ABD ÜFE verisinin beklentilere paralel gelmesi ile birlikte piyasada gözler 18 Eylül tarihinde FOMC faiz kararına çevrildi. ABD TÜFE verisinde fiyat artış hızında yavaşlamanın devam etmesi buna ÜFE verisinin de destek çıkması aynı zamanda iş piyasasında yaşanan soğuma, FED’in ‘yumuşak iniş’ senaryosunu destekliyor.

18 Eylülde faiz indirim beklentisi piyasa tarafından neredeyse kesin bir şekilde fiyatlanıyor. FED’in faiz indirim için yeterli manevra alanının olması, ise dolar talebinin azalmasına neden oluyor. Teknik olarak parite 1,10 seviyelerini destek yapan paritede yukarı istek devam ediyor .

Dolar Endeksi 101 seviyesinin hemen üstünde tutunmaya çalışıyor. DXY 101 seviyesi altında güçsüz seyrin devamı teknik resimde mümkün görüyoruz. 101 seviyesi altında fiyatlamalara kalıcılık halinde teknik hedef 96 seviyesi olarak karşımıza çıkabilir.

Bu sabah 1,109 seviyesindeki paritede 1,105 ve 1,101 seviyeleri gün içi destek; 1,115 ve 1,119 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Gbp/Usd:

İngiltere'de enerji ve gıda fiyatlarındaki baskıların azalmasıyla manşet enflasyon yüzde 2 hedefine doğru ilerlerken, hizmet fiyatlarındaki baskıların devam etmesi para politikasının kısıtlayıcı olmasını gerektirebilir. Bu açıdan baktığımız zaman yaklaşan BOE faiz karar haftasında politika faizinde bir değişiklik beklemiyoruz.

Dolar Endeksi 101 seviyesinin hemen üstünde tutunmaya çalışıyor. DXY 101 seviyesi altında güçsüz seyrin devamı teknik resimde mümkün görüyoruz. 101 seviyesi altında fiyatlamalara kalıcılık halinde teknik hedef 96 seviyesi olarak karşımıza çıkabilir.

Bu sabah 1,314 seviyesinde bulunan paritede 1,31 ve 1,307 seviyeleri gün içi destek; 1,318 ve 1,326 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede sınırlı pozitif seyir bekliyoruz.

Altın:

Dün açıklanan, ABD'de Üretici Fiyat Endeksi (ÜFE), Ağustos'ta aylık bazda yüzde 0,2 ile beklentilerin üzerinde gelirken, yıllık bazda ise yüzde 1,7 ile öngörülere paralel yükseldi. ‘Yumuşak iniş’ senaryosunu destekleyen veri seti risk iştahını destekledi.

Ana resim hala aynı. Gelecekte politika faizleri düşecek, reel faizler düşecek beklentisi hala geçerli. Bu beklenti piyasalar tarafından satın alınmaya devam ediyor. Önceki bültenlerimizde de belirttiğimiz gibi altın talebinde momentum devam ediyor. Dün altın fiyatlarında %2 e yakın yükseliş görüldü.

Altın 2.500 Usd seviyesi civarında fiyatlamalara devam ediyor. Ons altında teknik olarak ilk etapta 2.440 Usd seviyesi üstünde 2.600 Usd seviyesine kadar yükseliş devam edebilir.

Bu sabah 2.565 Usd seviyesindeki ons altında 2.535 ve 2.800 Usd seviyeleri gün içi destek, 2.575 ve 2.605 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede sınırlı pozitif seyir bekliyoruz

Eurobond:

FED’den 50 baz puan indirim bekleyenlerin sayısı azaldı. Güvercin dozların azalması tahvil faizlerine biraz yükseliş olarak yansıdı. FED kararına kadar mevcut seviyeler korunabilir. Ana resimde ise tahvil faizlerinin aşağı meylini korumasını beklemeyi sürdürüyoruz.

İç tarafta, Türkiye Varlık Fonu 12-13 Eylül tarihlerinde Dubai ve Abu Dabi’de sabit getirili menkul kıymet yatırımcılarıyla yüz yüze görüşmeler düzenleyecek. Yurt dışı yatırımcı toplantılarının düzenlenmesi senenin geri kalanında yeni ihraçların yapılacağı beklentisini kuvvetlendiriyor. İç dinamikler ve pozitif haber akışı kısa dönem için yeterli itici gücü sağlayamıyor. Yurt dışında risk iştahında görülen toparlanma eurobond fiyatlarına olumlu yansıyabilir.

Türkiye 5 yıllık CDS 272 ile günü tamamladı. Eurobondlar sınırlı pozitif seyretti. Birim fiyatlar, kısalarda 0-2 cent; orta vadelilerde 18-24 cent; uzunlarda 26-27 cent değişim oldu. Faizler ise sırasıyla 5,16%, 6,60% ve 7,62% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

11,900'lerden başlayan sert gerilemeyle 10,593

seviyesine kadar savrulan piyasada, dün itibarıyla

yukarı yönde ilk önemli toparlanma sinyali gelmiş

olabilir...

Perşembe günü volatil bir seyir izleyen piyasada Ekim

Vadeli kontratın kapanışı %1,61'lik yükselişle 10,962

puandan tamamladığını görüyoruz.

Genel olarak baktığımızda ise, 11,900 bölgesinden beri

etkili olan sert gerilemeyle dün itibarıyla 10,600'lere

kadar savrulan piyasada, özellikle seansın son

bölümlerinde etkili olan ve kapanışı günün yüksek

seviyelerine yakın tamamlamayı başaran hareketin,

önümüzdeki sürece yönelik ilk ciddi toparlanma sinyali

olarak yorumlanabileceğine inanıyoruz.

Bu paralelde, bir önceki günkü kapanış bölgesi 10,865

bölgesi üzerinde tutunarak yukarı momentumunu devam

ettirebilmesi halinde, dün başlayan toparlanma

çabalarının öncelikle son "majör dip" 11,250 ve ardından

da 11,500 direnci hedef olmak üzere devam etme

ihtimalini yüksek görüyoruz.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

9,274 puana yaşanan savrulmanın ardından günün

yükseğine yakın kapanış yapan piyasada kısa vadede

tepki yükselişi güçlenebilir...

Perşembe günü volatil bir seyir izleyen hisse senedi piyasasında

BIST100 Endeksi kapanışı %1,08'lik yükselişle 9,521 puandan

yaptı.

Genel olarak baktığımızda, gün içinde 9,274 puana kadar

yaşanan satıcılı seyrin ardından, özellikle seansın son

bölümlerinde güçlü bir geri dönüş yapmayı başarabilen piyasada

adı geçen harekete %2,25'lik artışla XBANK Endeksinin liderlik

ettiğini görüyoruz. XUHIZ Endeksindeki yükseliş %0,56 olurken,

XUSIN Endeksindeki kazanç %0,37 olarak gerçekleşti.

Önümüzdeki sürece baktığımızda ise, TL zirve 11,250'den

başlayan ve dün itibarıyla 9,274 puana kadar yaşanan gün içi

savrulmayla birlilkte %17,5'lara ulaşan gerileme periyodunun

ardından piyasanın ilk defa kısa vadeli lokal bir "dip" sinyali

verdiğini söyleyebiliriz.

Bu paralelde mevcut hareketin, 9,500 eşiği üzerinde tutunarak

yukarı momentumunu devam ettirebilmesi halinde, FLAT bir

düzeltme kalıbı içinde toparlanma çabasını öncelikle 9,700/750

bandı olmak üzere, psikolojik 10,000 eşiğine doğru devam

ettirebilme olasılığının ajandaya girebileceğini düşünüyoruz.

Aşağı yönde baktığımızda ise, 200 günlük üssel ortalamanın

bulunduğu 9,400 ve dünkü düşüş esnasında test edilen dip

seviye 9,274 puanı önemli destek eşikleri olarak izliyoruz.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri