Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Rapor ektedir.

InvestAZ Menkul Değerler A.Ş.

www.investaz.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Cuma günü yaşanan küresel çaplı teknoloji kesintisi dünya genelinde

uçuşları, bankacılık hizmetlerini ve birçok işletmeyi aksatırken

havacılık kesintilerden en fazla etkilenen sektör oldu. Kesintilerin

şirketin hazırladığı bir güncellemeden kaynaklanması nedeniyle siber

güvenlik firması CrowdStrike'ın hisseleri %11 değer kaybına uğradı.

Sistemlerinde yaşanan sıkıntılar nedeniyle Microsoft hisseleri de ilk

etapta baskı altında kalsa da hizmetlerin yeniden sağlanmasının

ardından günü sınırlı kayıpla noktaladı (-%0,7). Daha büyük ölçekli

bakıldığında, teknoloji ağırlıklı Nasdaq’ta yılın ilk yarısındaki güçlü

performansın ardından yatırımcılar kâr realizasyonu yapmaya devam

ederken Nisan ayından bu yana en ağır haftalık kayıp yaşandı (-%3,7).

Sektörler arasında yaşanan rotasyon küçük ölçekli şirketlere ise

pozitif yansıyor. Bu çerçevede önceki hafta %6 değer kazanan Russell

2000 endeksi geçen haftayı %1,7 kazanımla tamamladı. Yeni haftada

makroekonomik veri tarafında GSYH rakamı ve PCE endeksi öne

çıkarken S&P 500’de yer alan şirketlerin %25’inden fazlası

bilançosunu açıklayacak. Dolayısıyla enflasyonun ılımlı seyretmesi ve

bilançoların pozitif bir tablo çizmesi piyasaların toparlanmasını

sağlayabilir. Riskler tarafında ise Orta Doğu’daki gelişmeleri izlemeye

devam ediyoruz.

Siyaset tarafında ise ABD Başkanı Joe Biden, 5 Kasım'da

gerçekleştirilecek başkanlık seçimi için adaylıktan çekildiğini

duyurdu. Partilerin eyalet ön seçim süreci tamamlandığı için artık

bunun tekrarı mümkün değil. Bu kapsamda Biden’ın kazandığı

delegeler Ağustos ayında yapılacak Demokrat Parti kongresinde

aday olacak isme (ya da isimlere) oy verecek. Delegeler Biden’ın

desteklediği isme oy vermek zorunda değil ancak partinin tek aday

üzerinde uzlaşma ihtimali oldukça yüksek. Aksi bir senaryoda yeni

adayın netleşmesi Ağustos sonunu bulabilir ki bu da seçim

kampanyasında geride kalınmasına neden olabilir. Mevcut durumda

olası tek aday Kamala Harris gibi görünüyor. Ayrıca Harris’in şöyle bir

avantajı da var, Biden’ın seçim kampanyasında ismi yer aldığı için

aday olursa Biden kampanyasında oluşan fonu kullanabilir. Başka bir

aday ise yeniden fon toplamak zorunda. Piyasalar açısından bakarsak

aslında bu durum yeni bir belirsizlik demek. Öyle ki Biden-Trump

seçiminde ağırlıklı olarak Trump’ın öne çıktığı fiyatlanıyordu. Ancak

Demokratların adayının değişmesi ile piyasalar yeni durumu ve

anketlerin işaret ettiği senaryoyu fiyatlamaya başlayacaktır.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

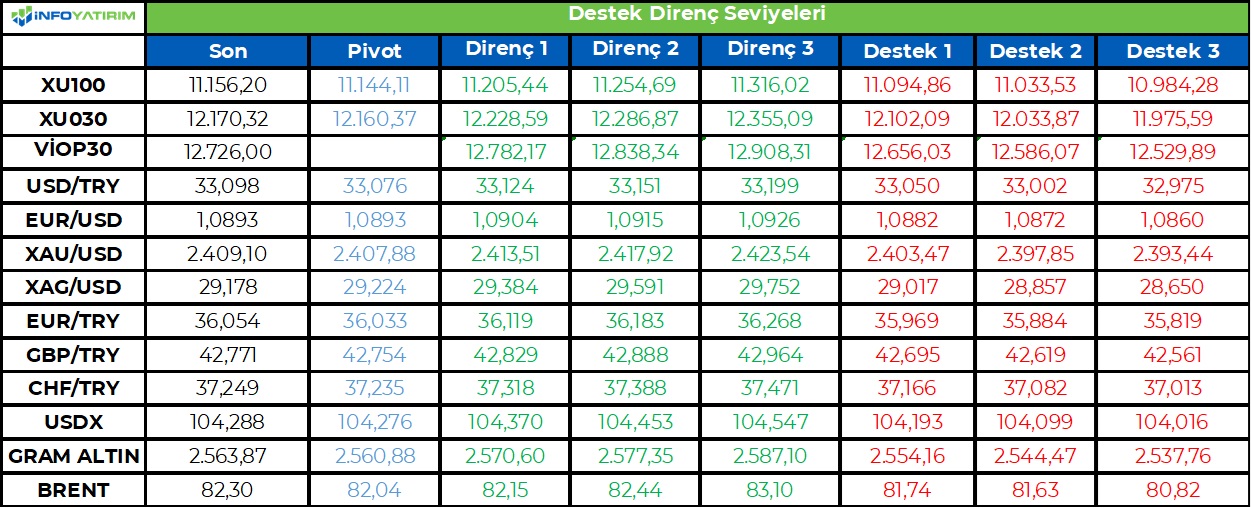

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Kredi derecelendirme kuruluşu Moody’s Cuma günü yaptığı

değerlendirme ile Türkiye’nin kredi notunu B3 seviyesinden iki

kademe artırımla B1’e yükseltirken görünümü ise pozitif olarak

belirledi. Kararla birlikte Türkiye’nin kredi notu ile yatırım yapılabilir

seviye arasındaki fark 4 kademeye indi. Görünümün pozitif olarak

belirlenmesi gelecek 18 ay içinde yeni bir not artırımına da kapının

açık olduğuna işaret ediyor. Böylece son dört ayda üç büyük kredi

derecelendirme kuruluşundan da not artırımı gelmiş oldu. Moody’s

özelinde baktığımızda ise kurumun 11 yıl sonra ilk kez Türkiye’nin

kredi notunu artırdığını görüyoruz. Son artırım Mayıs 2013’te notun

Ba1’den yatırım yapılabilir seviye olan Baa3’e yükseltilmesiyle gelmişti.

Yeni haftada ise içeride en önemli konu başlığını TCMB’nin yarın

gerçekleştireceği Para Politikası Kurulu (PPK) toplantısı oluşturuyor.

Merkez Bankası geçen ayki toplantısında politika faizi olan bir hafta

vadeli repo ihale faiz oranını değiştirmeyerek %50 seviyesinde

bırakmıştı. Temmuz ayı toplantısında da benzer bir karar alınması

bekleniyor.

TL: Önceki iki işlem gününü ağırlıklı olarak 33,09-33,10 civarında

geçiren USD/TL Cuma günü ise not artırımı beklentisinin de etkisi ile

göreceli olarak daha iyi bir performans ortaya koydu. Bu kapsamda

kurun 33 seviyesine doğru geri çekildiğini gördük. Sıkı para politikası,

rezervlerdeki iyileşme ve enflasyondaki geri çekilme destekleyici

faktörler olarak çalışmayı sürdürüyor. Buna paralel olarak üç büyük

kredi derecelendirme kuruluşunun son dört ayda not artırımına gitmiş

olması TL’ye yönelik bakış açısının iyileşmeye devam ettiğini yansıtır

nitelikte.

Borsa İstanbul: Geçtiğimiz hafta boyunca yaptığı yukarı yönlü

denemelere karşın üzerini test ettiği 11.190 puanı geride bırakmayı

başaramayan BIST-100 endeksi haftayı ise %0,8 oranında değer

kazanımı ile noktaladı. Yeni haftada Moody’s’in Türkiye’nin kredi

notunu artırmış olmasının destekleyici bir faktör olarak çalıştığını

görebiliriz. Ancak iki kademe artırımın geç hareket ederek geride

kalan Moody’s’in notunu diğer kredi derecelendirme kuruluşları ile

aynı seviyeye getirdiğinin altını çizmek gerekir. Burada pozitif olan ana

unsur ise iki kademe artırıma ek olarak görünümün pozitifte kalmaya

devam etmesi. Öte yandan bu hafta ikinci çeyrek bilançolarının

gelmeye başlayacak olması ile şirket bazlı hareketliliklerin de daha

yoğun seyrettiğini görebiliriz. Teknik açıdan ise 11.190 puanın geride

bırakılıp bırakılmayacağının önemli olduğunu düşünüyoruz. Öyle ki

bu seviyenin aşılması kısa vadede yaklaşık 250 puanlık bir hareket

alanı daha yaratabilir.

BIST-30 EN YAKIN VADELİ VİOP KONTRATI

Günü 12726 puanda kapatan BIST-30 kontratlarında 12637, 12536,

12447 ve 12345 destek olarak izlenebilir. 12816, 12917, 13006 ve

13108 ise direnç noktalarını oluşturuyor.

USD/TL EN YAKIN VADELİ VİOP KONTRATI

Günü 33.4108 seviyesinde kapatan USD/TL vadeli işlem kontratlarında

33.3775, 33.3105, 33.2435 ve 33.177 destek olarak izlenebilir. 33.444,

33.511, 33.578 ve 33.6445 ise direnç noktalarını oluşturuyor

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Piyasada 12,650-12,850 bandındaki yatay seyir devam ediyor..

Hafta boyunca yatay-negatif bir seyrin etkili olduğu piyasada Ağustos Vadeli kontratın haftalık kapanışı yatay bir seyirde 12,726 puan seviyesinden tamamladığını görüyoruz.

Genel olarak baktığımızda ise, kısa döneme yönelik olarak 12,650-12,850 aralığında bir işlem bandına sıkışan piyasada, bu sıkışmanın kırılma yönünde hareketin ivme kazanması beklenebilir.

Bu noktada, Cuma günü piyasa kapanışının ardından Moody's den gelen 2 kademe not artışının 12,850 direncinin aşılmasına yardım edebileceğini düşünüyoruz. Belirtilen direncin üzerindeki kalıcı hareketlerde ise, yükseliş eğiliminin öncelikle 13,000 olmak üzere 13,250 ve 13,500 seviyelerini ajandaya sokması beklenebilir.

Aşağı yönde ise, 12,650 bölgesini kısa vadeye yönelik ana destek olarak izlemeyi sürdürüyoruz.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Nereye Geldik?

Uluslararası kredi derecelendirme kuruluşu Moody’s 19 Temmuz 2024 akşamı piyasalar kapandıktan sonra Türkiye’nin kredi notunu yatırım yapılabilir seviyenin 6 kademe altından (B3) 4 kademe altına (B1) yükseltti. Not görünümü pozitif olarak korundu.

Piyasa ekonomistlerinin çoğu tek kademe not artışı beklerken iki kademe gelmesi sevindirici. Daha önce sadece 2009 Aralık ayında Fitch çift kademe not artış kararı almıştı. Ancak (a) Moody’s not artış döngüsüne gecikmeli ve fazla düşük bir seviyeden katıldığı için (b) geçmiş örneklerde not artış kararları ardından genelde Borsa’da satış görüldüğü için iyi haberi iskonto ile okumakta yarar var.

Kredi not artış döngüsü Mart başında Fitch ile başlamış, Mayıs başında S&P ile devam etmişti. Son durumda üç kuruluş da aynı yere geldi; yatırım yapılabilir seviyenin 4 kademe altı kredi notu ve pozitif görünüm.

2023 Mart ayından bu yana, yani 5 aydır üç kuruluşta da not görünümümü pozitif. Eşanlı pozitif görünüm sık görülen bir durum değil; geçmişte sadece Kasım 2010-Ekim 2011 (12 ay) ve Nisan 2000 (1 ay) olmak üzere iki dönem yaşanmış. Bu durum derecelendirme kuruluşları tarafında ortodoks politikalara, ekonominin iç ve dış dengelerinde iyileşmeye nispeten güçlü bir güven olduğunun işareti olarak görülebilir.

Kaynak: Bloomberg

Ülkeler Arası Karşılaştırma

Zafer ilan etmek için henüz çok erken. Alınan karar sonrası Türkiye Moody’s kredi notu Bangladeş, Arnavutluk, Tanzanya ve Honduras gibi ülkelerle aynı kademede. Karşılaştırılmamızın daha isabetli olacağı Brezilya, Güney Afrika, Sırbistan ve Vietnam gibi ülkeler yatırım yapılabilir seviyenin 2 kademe altında.

Kaynak: BloombergGeçtiğimiz günlerde 255 seviyesine gerileyen Türkiye 5 yıllık CDS risk primi 19 Temmuz kapanış verileri itibariyle 265 civarında. Mevcut risk primimiz Moody’s kredi not ligimize uygun gözüküyor. Belki 1 kademe daha iyi bir kredi notu fiyatlandığı iddia edilebilir ama şimdilik büyük uyuşmazlık yok.

Geçmiş Not Artışlarında Piyasa Etkisi

2003 yılından günümüze, 19 Temmuz 2024 Moody’s kararı hariç, 15 kredi not artış kararı tespit ediyoruz. Kararların öncesi ve sonrası Borsa getirilerine baktığımızda aşağıdaki sonuçlara ulaşıyoruz

Karardan önceki gün ve günlerde not artışı borsada pozitif fiyatlanıyor. 15 not artışının 13’ünde karar öncesi son seansta BİST100 endeks getirisi pozitif. Ortalama getiri %1,1, medyan getiri %0,8. Son 5 işgünü bakıldığında 15 gözlemin yine 13’ünde kazanç var ve birikimli getiri ortalama %3,0, medyan %2,9.

Not artışından sonraki ilk seansta BİST100 açılıştan kapanışa ortalama %0,7 düşüş kaydediyor. 15 örneğin 12’sinde karar sonrası ilk seans satıcılı. 2008 sonrası ya da Moody’s kararları gibi daha dar örneklem kullandığımızda yön değişmiyor ancak ortalama kayıp biraz azalıyor.

Karar sonrası gelen satışta sanayi hisseleri bankalara göre daha az kaybediyor. Bu durum karar öncesi daha güçlü prim yapan bankalarda kar satışının daha sert olması ile alakalı olabilir.

MSCI Türkiye dolar bazlı borsa endeksinin MSCI Gelişmekte Olan Ülkeler endeksine göreli performansına baktığımızda yukarıdaki sonuçlar değişmiyor.

Karar öncesi son seans getirisi 19 Temmuz 2024 Moody’s örneğine yakın olan 6 vaka ayrıca incelendiğinde daha olumlu bir tablo görüyoruz. Bu 6 gözlemde karar sonrası ilk seansta ortalama kayıp daha ufak (%-0,2), karar sonrası 5 günde de ortalama %1,0 civarı kazanç var.

Kaynak: Bloomberg

Crowdstrike krizinin artçı etkileri, yaklaşan PPK toplantısı ve ABD’de seçim döngüsü gibi faktörler hariç tutulduğunda, yukarıdaki sonuçlar 22 Temmuz 2024 açılıştan kapanışa BİST100 endeksinde yataya yakın hafif negatif bir seyir beklemenin gerçekçi olacağına işaret ediyor. 22-26 Temmuz birikimli bakıldığında %1 civarı bir endeks getirisi makul bir beklenti olacaktır.

Moody’s Yorumları

Kredi not artışı piyasanın bildiği sebeplerle, ekonomi politikalarında normalleşme ve kurumsallaşma ile açıklanıyor. Dış dengedeki düzelmeye, rezerv birkimine, iç talep ve enflasyonda yavaşlamaya vurgu yapılıyor. Moody’s yılsonuna kadar enflasyonun %45’in altına, 2025 sonuna kadar %30' gerilemesini bekliyor. Bizim beklentilerimiz sırasıyla %44 ve %25.

Enflasyonda istikrarlı gerileme, cari dengede iyileşme, enerjide dışa bağımlılığın azalması ve ücret artışlarında geçmiş enflasyona endeksleme uygulamasından vazgeçilmesi gibi unsurlar ilave not artışını tetikleyecek gelişmeler olarak sıralanıyor. İlk ikisini gerçekçi buluyoruz.

Sonbaharda Fitch ve S&P Ne Yapar?

Sıkı para politikasının sürdürülmesi, maliye poltikasında sıkılaşma ve Türk lirasında reel değerlenme sayesinde önümüzdeki aylarda aylık enflasyon eğiliminin yavaşlamasını bekliyoruz. İç talebin normalleşmesi ve görece güçlü turizm sezonu cari dengeyi, Türk lirası varlılara yabancı sermaye ilgisi finansman akımlarını destekleyecek. Dolayısıyla rezerv birkiminin de yavaşlayarak da olsa devam etmesini bekliyoruz.

Böyle bir ortamda 5 yıllık CDS risk primimizin 200’e doğru gerilemesini, Fitch (6 Eylül 2024) ve S&P’nin (1 Kasım 2024) sonbahardaki not değerlendirmelerinde birer kademe daha not artışı yapmasını bekliyoruz.

Dağlar Özkan, Ekonomist

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/07/21/cift-not-artisi-ve-olasi-piyasa-etkisi/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Moody's den gelen 2 kademe not artışı piyasayı destekleyebilir...

Hafta boyunca TL zirve bölgesinde dalgalı bir seyir izleyen hisse senedi piyasasında, BİST100 endeksinin haftayı %0,83'lük artışla 11,156 seviyesinden tamamladığını görüyoruz.

Genel olarak baktığımızda ise, hafta boyunca yeni TL zirvelere ulaşılmasına rağmen, yeterince güçlü bir görüntü sergileyemeyen hisse senedi piyasasına, Cuma kapanış itibarıyla Moody's den gelen 2 kademe not artışının yeni bir kan vermesi beklenebilir.

Bu paralelde, geçen hafta 11,250 bölgesinde ulaşılan TL zirveyi ilk önemli direnç olarak izliyor ve hacim desteğiyle aşılabilmesi halinde yükseliş eğiliminin ilk etapta 11,500/600 aralığına doğru devam edebileceğini düşünüyoruz.

Aşağı yönde ise, önemli bir destek ve psikolojik eşik konumundaki 11,000 bölgesini ana destek olarak izliyoruz. Not artışı haberine rağmen belirtilen desteğin korunamaması halinde ise, piyasadaki yükseliş eğiliminin ciddi bir tehditle karşılaşabileceğini söyleyebiliriz.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Borsa ‘da Kar Satışlarına Dikkat

Borsa endeksi geçen haftayı %0.83 gibi sınırlı bir yükselişle kapatırken, endeksteki yatay ve belirsiz

harekete geçen hafta dikkat çekmiştik. Haftanı ikinci yarısında Moody’s beklentisinin daha fazla etkili

olabileceği beklentisi vardı ancak endeks üzerinde bunu fazla hissedemedik. Bankacılık endeksi haftalık

%2.03 yükseliş gösterirken, Moody’s etkisini Cuma günü bir miktar bu endekste hissettiğimizi

söyleyebiliriz. Ancak Bankacılık endeksi halen direncini geçebilmiş değil. Sonuç olarak yeni haftaya

Moody’s not artırımının realize olması ve ABD piyasalarında zayıf seyirler ile giriyoruz.

Moody’s, Fitch ve S&P’yi Yakaladı

Moody’s Cuma günü Türkiye’nin kredi notunu ilk kez 2 kademe birden artırdı. Aslında Fitch ve S&P ‘nin

gerisinde kalmıştı ve bu artırım ile dengeye geldiğini söylemek mümkün. Şu anda Türkiye her üç kredi

derecelendirme kuruluşu nezdinde yatırım yapılabilir seviyenin 4 basamak altında bulunuyor. Halen

yolumuz uzun. İki basamak artışın ardından görünümün pozitif olarak belirlenmesi sürpriz olarak

nitelenebilir.

Kısa Vadede Kar Satışı, Uzun Vadede Pozitif Ayrışma

Ancak yine de Kısa vadede Borsa Endeksinde beklenti bitti mottosu ile kar satışları görebiliriz. Bununla

birlikte ABD borsalarındaki satış baskısının ne kadar derinleşeceği önemli olacak. ABD S&P endeksinde

5446 seviyesine gerileme riski görünüyor. Bu seviyenin altına doğru satışlar derinleşirse, global piyasaları

etkileyebilir. Türk piyasaları da bunun dışında kalamaz. Bu nedenle ABD piyasalarındaki seyirler önemli

olacak.

Kısa vadede 11088 ve 11000 destekleri izlenebilir. Ancak daha güçlü destekler 10800 ve 10450

seviyelerinde bulunuyor. Orta ve uzun vadede ise BIST100 endeksindeki global piyasalara kıyasla pozitif

ayrışmanın devam etmesini bekliyoruz. Kar satışlara gelse bile sınırlı kalacağını ve daha ileri vadede pozitif

fiyatlamaların devam edeceğini düşünüyoruz.

Bu hafta Salı günü TCMB faiz kararı ve karar metnindeki mesajlar önemli olacak. Politika faizinin değişmesi

beklenmiyor. Faiz indirim beklentileri şu anda yılın son çeyreğinde yoğunlaşırken, enflasyondaki düşüş

önemli bir metrik. Bunun öncesinde Pazartesi günü TCMB Piyasa Katılımcıları anketindeki yılsonu

enflasyon ve dolar beklentilerindeki değişim yol gösterici olabilir. Perşembe günü G20 toplantısı

bulunuyor.

Tuncay Turşucu Araştırma ve Danışmanlık A.Ş.

[email protected]

www.tuncaytursucu.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri