Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Haftaya jeopolitik tansiyonun zirvede olduğu bir atmosferde başladık. ABD'nin İran'ın nükleer tesislerine düzenlediği operasyon, piyasalarda tedirginlik yaratırken, İran’ın karşılık olarak Katar’daki ABD üssünü hedef almasıyla tansiyon daha da yükseldi. Ancak bu gerginlik uzun sürmedi. Hem İran’ın saldırı öncesi bilgilendirme yaptığı yönündeki açıklamalar hem de ABD ve İran’ın karşılıklı ateşkes mesajları, piyasaların yönünü hızla değiştirdi. Risk iştahındaki bu dönüş, haftanın geri kalanında küresel borsalara ralli olarak yansıdı.

Jeopolitik gelişmelerin yanında, ticaret savaşları da yeniden gündemdeydi. ABD Başkanı Trump’ın, Kanada’nın dijital hizmet vergisine karşı yaptığı açıklamalar ve Beyaz Saray’dan gelen çelişkili sinyaller, piyasada kafa karışıklığına yol açtı. 9 Temmuz’da süresi dolacak olan gümrük vergisi muafiyetlerinin uzatılıp uzatılmayacağına dair belirsizlik devam ederken, bu konudaki her başlık dikkatle takip ediliyor. Diğer yandan, ABD-Çin arasında daha önce sağlanan ticaret uzlaşmasının sürmesi olumlu karşılandı. Ekonomik cephede ise gözler Fed Başkanı Jerome Powell’ın yarı yıl sunumundaydı. Powell’ın, enflasyonun beklenenden daha ılımlı seyretmesi nedeniyle faiz indiriminin uygun olabileceğine dair açıklamaları, piyasalarda pozitif karşılandı.

Yurt içinde ise ateşkes haberlerinin ardından yaşanan yükseliş öne çıktı. Özellikle Cumhurbaşkanı Erdoğan ile Trump’ın NATO Zirvesi kapsamındaki görüşmesi, Türkiye-ABD ilişkilerine dair umutları tazeledi. Ancak haftanın ikinci yarısında Borsa İstanbul’un küresel piyasalardan negatif ayrıştığı görüldü. TCMB rezervlerindeki düşüş dikkat çekerken, swap hariç net rezervlerde yaşanan azalma, yatırımcıların TL varlıklara yönelik temkinli duruşunu artırdı. CHP nin kapatılma davası risk iştahını törpülese de pazartesi gerçekleşecek olan davadan kapatma kararı çıkmayacağı yönünde oluşan iyimser beklenti hafta kapanışında piyasalarda yeni bir alım dalgası yarattı.

Yeni haftaya girerken, hem dışarıda hem içeride dikkat edilmesi gereken başlıklar var. İsrail-İran ve Rusya-Ukrayna eksenindeki haber akışları, jeopolitik risklerin yeniden tırmanmasına neden olabilir. Ticaret cephesinde ise 9 Temmuz’un yaklaşmasıyla birlikte, ABD’nin atacağı adımlar kritik olacak. Yurt içinde ise gözler, Haziran ayı enflasyon rakamlarına çevrildi. Bu veri, hem piyasadaki volatiliteyi hem de TCMB’nin 24 Temmuz’daki faiz kararına dair beklentileri şekillendirecek. Özetle, piyasalarda yön arayışı sürerken, haber akışlarına duyarlılık yüksek kalmaya devam edecek.

https://bulten.ncminvest.com.tr/teknik-analiz-bulteni/2025-06-30

NCM Investment Menkul Değerler A.Ş.

https://www.ncminvest.com.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

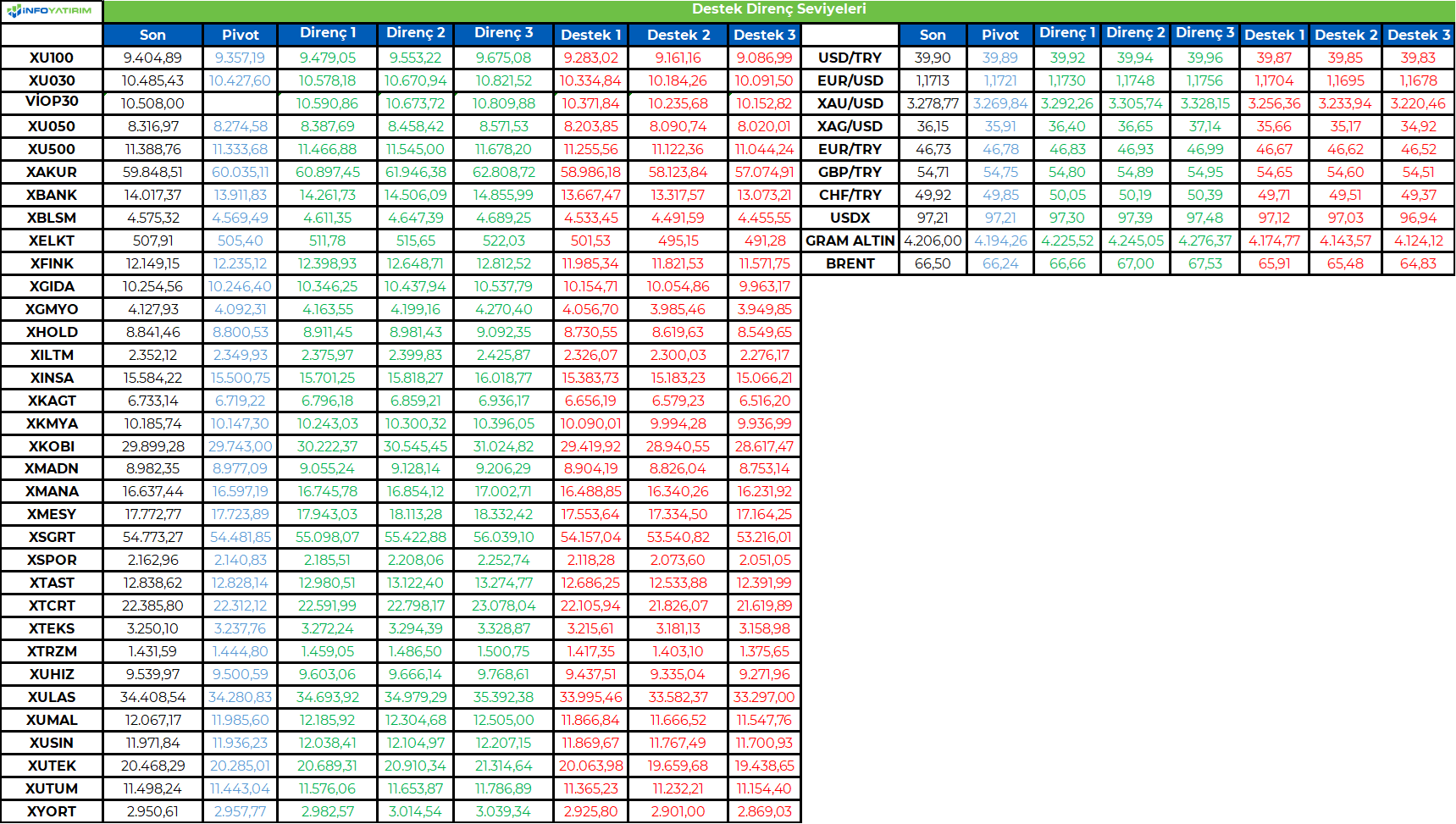

Jeopolitik risklerin azalmasıyla ons altın talebindeki zayıflamalar geçtiğimiz haftanın son işlem gününde etkisini artırdı. Yeni haftanın ilk gününde düşüşler 3250 bölgesinden destek alarak toparlamaya çalışıyor.

Şu sıralar 3278 bölgesinde işlem gören ons altın, aşağı yönlü hareketlerde 3250 bölgesi altına indiği taktirde satış baskıları güç kazanabilir. Yukarı yönlü fiyatlamalarda ise 3350 bölgesi direnç oluşturabilir.

Destekler: 3250 - 3180 - 3110

Dirençler: 3350 - 3425 - 3500

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yabancı haber kaynaklarına göre 6 Temmuz’da gerçekleştirilecek OPEC+ toplantısında ek üretim artışı kararı alınabileceği konuşuldu. Geçtiğimiz haftayı 67.40 seviyesinde kapatan brent, yeni haftaya aşağı yönlü başlangıç yaparak 66.63 bölgesini test ediyor. OPEC+ toplantısında üretim artışlarının daha da artırılmasına yönelik karar çıkması durumunda aşağı yönlü baskılar güç kazanabilir.

Destekler: 64.83 - 62.50 - 60.57

Dirençler: 66.63 - 68.56 - 72.21

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Küresel piyasalar, ABD-Kanada ticaret geriliminin gölgesinde dalgalı bir seyir izledi. Günün erken saatlerinde pozitif olan hisse senedi endeksleri, ticaret görüşmelerinin sonlandırıldığı haberinin ardından kazançlarının önemli bir kısmını geri verdi; buna rağmen ABD ve Avrupa endeksleri günü artıda kapattı. Bu gelişme, güvenli liman olarak görülen ABD dolarını güçlendirirken, Euro ve Sterlin gibi para birimleri üzerinde baskı oluşturdu. Doların güçlenmesi ve artan tahvil getirileri, Ons Altın’da sert satışlara yol açarak değerli metali son bir ayın en düşük seviyesine çekti. Petrol fiyatları yatay bir seyir izlerken, ABD tahvil piyasasında uzun vadeli getirilerde belirgin bir yükseliş yaşandı ve getiri eğrisi dikleşti. Güne pozitif başlayan küresel hisse senedi piyasaları, ABD Başkanı Donald Trump’ın Kanada ile tüm ticaret görüşmelerini sonlandırdığını ve ülkenin dijital hizmetler vergisi planına yanıt olarak yeni gümrük vergileri getirebileceğini açıklamasının ardından kazançlarının bir kısmını geri verdi. Bu gelişme, Amerika’nın en büyük ticari ortaklarıyla müzakerelerdeki ilerlemeye dair belirsizlikleri artırarak risk iştahını zayıflattı. Günün erken saatlerinde açıklanan ekonomik veriler piyasaları desteklemişti. Haziran ayında tüketici güveni dört ayın zirvesine çıkarken, Fed’in yakından izlediği kişisel tüketim harcamaları (PCE) çekirdek fiyat endeksi beklentilerin hafif üzerinde artış gösterse de, bu artışın Fed’in bu yılın sonlarına doğru faiz indirimlerine başlamasına olanak tanıyacak ölçüde ılımlı olduğu değerlendirildi. Fed Başkanı Jerome Powell, bu hafta yaptığı açıklamada enflasyonun önümüzdeki aylarda artmasını beklediğini, ancak bu tahminin gerçekleşmemesi halinde faiz indirimlerinin daha erken başlayabileceğini belirtmişti.

ABD endeksleri günü sınırlı da olsa pozitif bölgede tamamladı. Dow Jones endeksi %0,1, S&P 500 %0,52 ve Nasdaq %0,52 oranında artış gösterdi. Dow Jones endeksinde takdirsel tüketim %2,89 ve sanayi %1,93 oranında primlenerek en iyi performansı sergilerken, enerji %0,45 oranında düşüşle en zayıf halka oldu. S&P 500 endeksinde de takdirsel tüketim %1.81 ve sanayi %1 ve iletişim %1.51 ile en çok değer kazanan sektörler olurken, enerji %0,50 ve sağlık %15 düşüşle en kötü performansı sergileyen sektörler olarak öne çıktı.

Kurumsal tarafta öne çıkan haberler de endeksleri etkiledi. Nike, satışlarındaki düşüşün yavaşladığını açıklaması ve ilk çeyrek gelir beklentisinin analist tahminlerinden daha iyi olmasıyla %15,19 değer kazandı. Boeing, ticari uçak üretimini hızlandırdığına dair haberler ve Rothschild & Co. Redburn’ün tavsiyesini ‘Al’a yükseltmesiyle %5.91 değer kazandı. Nvidia, 4 trilyon dolarlık piyasa değerine ulaşma potansiyeliyle gündemde kalarak %1,76 primlendi. Çinli elektrikli araç üreticisi Li Auto, ikinci çeyrek teslimat tahminini düşürmesiyle %2,4 geriledi. Estee Lauder, HSBC’nin notunu ‘Al’a yükseltmesiyle pozitif ayrışırken, Alibaba yeni yapay zeka teknolojisini tanıttı.

Avrupa borsaları, ABD-Kanada ticaret gerilimine rağmen günü güçlü alımlarla kapattı. DAX endeksi %1,62, CAC 40 %1,78 ve FTSE 100 %0,72 oranında değer kazandı. DAX endeksinde takdirsel tüketim sektörü %4,29 ve hammadde %2,70 getiri ile en iyi performansı sergilerken, sağlık %0,56 düşüşle en kötü performansı gösteren sektör oldu. FTSE 100 endeksinde ise takdirsel tüketim %1,58 ve sanayi %1,49 oranında primlenerek en çok değerlenen sektörler olurken, altyapı %0,46 ve IT %0,33 oranında değer kaybederek en zayıf performansı sergiledi.

Para piyasaları, Fed’in bu yıl sonuna kadar en az iki faiz indirimi yapacağını fiyatlamaya devam ederken, gelecek hafta Perşembe günü açıklanacak olan istihdam raporu, bu beklentileri şekillendirecek bir sonraki önemli veri olarak yakından takip edilecek.

Emtia & FX Vadeli Kontratları (Futures)

ABD ve Kanada arasındaki ticaret geriliminin artmasıyla güvenli liman talebi gören Dolar Endeksi (DXU5), günü %0,25 oranında artışla 97,00 seviyesinden kapattı. Bu yükseliş, diğer majör para birimleri üzerinde baskı yarattı. EURUSD paritesi %0,11’lik bir düşüşle 1,1769 seviyesine gerilerken, GBPUSD %0,30 değer kaybıyla 137,14 seviyesinden işlem gördü. Güçlenen dolar ve artan ABD tahvil getirileri, değerli metaller üzerinde sert satışlara neden oldu. Ons Altın (GCQ5) %1,93’lük keskin bir düşüşle 3.283,40 dolara gerileyerek son bir ayın en düşük seviyesini gördü. Petrol (CLM5) fiyatları ise yatay bir seyir izleyerek %0,26’lık sınırlı bir düşüşle 65,07 dolardan günü tamamladı. Endüstriyel metallerden Bakır (HGU5) da %0,24’lük bir düşüşle 510,80 seviyesinden kapandı. Brent petrol %0,50’lik bir azalışla varil başına 67,39 dolardan günü kapattı. LME piyasasında Bakır %0,22 düşüşle ton başına 9.878 dolara gerilerken, Alüminyum %0,45 artışla 2.595 dolara ve Çinko %0,40 artışla 2.779 dolara yükseldi.

Eurotahvil Piyasaları

ABD Başkanı Trump’ın Kanada ile ticaret görüşmelerini sonlandırdığını açıklaması, tahvil piyasalarında sert hareketlere neden oldu. Haber akışıyla birlikte ABD Hazine tahvili getiri eğrisi, uzun vadeli tahvillerde yaşanan satışlarla “ayı dikleşmesi” (bear steepening) hareketi sergiledi. Ay sonu pozisyonlanmaları için getiri eğrisinin yataylaşmasına yönelik açılan pozisyonlar hızla kapatılırken, uzun vadeli tahvil getirileri yükseldi. Bu gelişme, ticaret görüşmelerindeki belirsizlikler devam ederken yatırımcıların getiri eğrisinin kısa tarafında kalmayı tercih ettiğini gösterdi. ABD Hazine tahvili getirilerinde ise genel bir yükseliş hakimdi. 2 yıllık tahvil getirisi 2,25 baz puan artarak %3,74’e, 5 yıllık getiri 3,46 baz puan artarak %3,83’e, 10 yıllık getiri 3,91 baz puan artarak %4,28’e ve 30 yıllık getiri 4,40 baz puan artarak %4,85’e ulaştı. Türkiye’nin 5 yıllık CDS primi 0,53 baz puanlık bir düşüşle 305,21 seviyesine geriledi.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/06/27/uluslararasi-piyasalar-kapanis-raporu-27-06-2025/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

İzmir ili, Çeşme ilçesi, Sakarya Mahallesi, Boyalık mevkii 5575 Ada 3 parselde gerçekleştirdiğimiz Kumsal Boyalık projemizin Yapı Kullanma İzin Belgesi alınmıştır.

https://www.kap.org.tr/tr/Bildirim/1452984

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Şirketimiz pay sahibi Bitlis Ailesi üyeleri ("Satıcılar") tarafından Polisan Holding Anonim Şirketi'nin ("Şirket") sermayesinin %77,7268'ini temsil eden payların Corex Holding B.V. iştiraki olan Corex Ports and Terminals Dilovası Liman İşletmeleri A.Ş. ("Alıcı")'ye devri ("İşlem") hususunda mutabakata varıldığı ve bu amaçla Satıcılar ile Alıcı arasında 27.06.2025 tarihinde bir "Pay Devir Sözleşmesi"nin imzalanmış olduğu Şirketimize bildirilmiştir. Ayrıca; Şirketimize yapılan bildirimde, söz konusu Sözleşme'de yer alan ön şartların yerine getirilmesiyle ve ilgili mevzuat çerçevesinde Alıcı nezdinde Zorunlu Pay Alım Teklifi Yükümlülüğü saklı kalmak üzere kapanışın gerçekleşeceği ve Satıcılar ve Alıcı arasında Şirketimizin sahip olduğu bir kısım varlıkların İşlem kapsamının dışında tutulmasına ilişkin olarak aşağıdaki hususlarda mutabakat tesis edildiği iletilmiştir:

· Şirketimiz 29.03.2025 tarihli özel durum açıklamasına konu, 28.03.2025 tarihli Yönetim Kurulu kararı çerçevesinde, Şirketimizce Sermaye Piyasası Kurulu ("SPK")'na yapılan "Ortaklara Pay Devri Modeliyle Kısmi Bölünme" başvurusu kapsamında, SPK tarafından Duyuru Metni'nin onaylanması halinde yapılacak olağanüstü genel kurul toplantısında Bölünme Planı ve Bölünme Raporu pay sahiplerinin onayına sunularak, kararın tescil ve ilanı suretiyle kısmi bölünme tamamlanacak ve Yeni Şirket tarafından ihraç edilecek paylar Şirketimiz ortakları adına çıkarılacaktır,

· Şirketimiz 18.06.2025 tarihli yönetim kurulu kararımız çerçevesinde, Şirketimizin sermayesinin tamamına iştirak ettiği Yunanistan'da kurulu Polisan Hellas S.S.A.'nın paylarının tamamı üçüncü kişilere satılacaktır,

· Şirketimizin yılsonu faaliyet raporlarında "Operasyonda Kullanılmayan Gayrimenkuller" altında belirtilen taşınmaz varlıklarından, "İstanbul Pendik", "İstanbul Kağıthane", "Kocaeli-Gebze Çiftlik" ve "Aydın Karacasu" gayrimenkulleri, SPK Lisanslı bir değerleme kuruluşuna yaptırılacak değerleme çalışması neticesinde belirlenecek değerlerinden aşağı olmamak üzere Satıcılar tarafından devralınacaktır ve

· İşlem, yukarıda belirtilen işlemlerin tamamlanması ve Alıcı tarafından İşlem'e izin verilmesi için Rekabet Kurulu'na yapılacak başvuru da dahil gerekli yasal izinler alındıktan ve tüm ön koşullar yerine getirildikten sonra gerçekleştirilecek olup, devir tarih itibariyle Şirketimizin sermayesinin tamamına iştirak ettiği bağlı ortaklıkları Poliport Kimya San. ve Tic. A.Ş., Polisan Kimya San. A.Ş. ve Polisan Yapıkim Yapı Kimyasalları San. ve Tic. A.Ş. paylarından ibaret olacaktır.

Satıcılar ve Alıcı arasındaki söz konusu mutabakata istinaden yukarıdaki işlemlerin Şirketimizce yürütülmesine ilişkin olarak Yönetim Kurulumuz 27.06.2025 tarihinde karar almıştır.

Sözkonusu Hisse Devir Sözleşmesi'nde yer alan ve işbu açıklamada yer verilen ön şartların yerine getirilmesine ve uyarlama kriterleri çerçevesinde kapanış tarihindeki yükümlülüklere bağlı olarak satış bedelinde düzeltme yapılabilecek olması dolayısıyla, nihai satış bedelinin kapanışta kamuya açıklanacağını da yatırımcılarımıza özellikle belirtmek isteriz.

Bir kısım payların satışı için potansiyel Alıcılarla görüşmeler devam ederken, Şirketimizin pazarlık gücünün etkilenmemesi ve yatırımcılarımız için yanıltıcı olmaması adına bilginin açıklanması, potansiyel işbirliklerine ilişkin bağlayıcı yeni bir karar alınıncaya kadar 18.06.2024 tarihli Yönetim Kurulu kararı ile ertelenmiştir.

Yukarıdaki işlemler gerçekleştirilirken SPK Kurumsal Yönetim Tebliği çerçevesinde gerekli yükümlülükler yerine getirilecek olup konuya ilişkin gelişmeler tam ve zamanında kamuya açıklanacaktır.

https://www.kap.org.tr/tr/Bildirim/1452981

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

irketimizde gerçekleşen organizasyonel yapılanmalar kapsamında, 27.06.2025 tarihi itibarıyla şirket bünyesinde istihdam edilen toplam personel sayısı, kamuya açıklanan son finansal raporda yer alan 2025 yılı ortalama personel sayısına göre %17,1 oranında azalmıştır.

Belirtilen tarih itibarıyla istihdam edilen personel sayısı 281'dir. (31 Mart 2025 tarihli finansal raporumuzda yer alan 2025 yılı ortalama personel sayısı: 339)

https://www.kap.org.tr/tr/Bildirim/1452925

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri